我國光伏市場持續高景氣,整個產業鏈上中下遊參與者均加快產能佈局,爭相在這塊黃金賽道上分一杯羹。

為擴充產能和補充流動資金,在港股上市的光伏玻璃企業彩虹新能源(00438.HK)於近日向深交所遞交了招股說明書,擬於創業板上市,並獲得深交所受理。若成功在深交所創業板上市,彩虹新能源將是繼福萊特玻璃(06865.HK,601865.SH)後第二家「A+H」的光伏玻璃上市企業。

此次回A,彩虹新能源的證券簡稱為「彩虹新能」,預計融資金額為20億元人民幣,用於江西彩虹光伏有限公司上饒超薄高透光伏玻璃一期項目,以及補充流動資金。

受回A消息刺激,彩虹新能源股價在1月3日大漲10.77%,但此後連續兩個交易日下跌,抹去了1月3日的漲幅。

瘦身聚焦光伏市場

回顧彩虹新能源的發展歷程,可以看出其對佈局光伏玻璃的決心有多大。

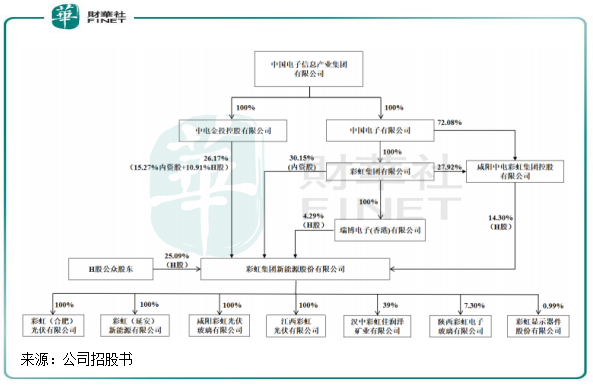

早在2004年,彩虹新能源的前身彩虹電子在陝西省鹹陽市成立。成立伊始,彩虹電子就有著國資背景。

彩虹電子是彩虹集團以顯示器件相關資產和股權作價出資設立的,而彩虹集團由中國電子100%持股,中國電子則是國務院持有100%股權。

直至目前,彩虹新能源的實際控制人仍為中國電子,中國電子通過彩虹集團、瑞博電子、中電彩虹及中電金投合計持有彩虹新能源74.91%股權。

在2010年之前,彩虹電子主要是在顯示器零部件和液晶玻璃基板兩個領域有所佈局。而到了2010年,正值國内光伏市場蓬勃發展的時期,彩虹電子開始切入光伏市場,鹹陽光伏玻璃一期項目建成投產,標志著彩虹電子成為光伏產業鏈中的一員。

在2012年,光伏玻璃產能不斷擴充的彩虹電子宣佈剝離掉CRT業務(即顯示器業務),並於2016年更名為「彩虹新能源」。就在那一段時期,彩虹新能源同時還涉足光伏組件、光伏電站以及新材料業務(即鋰電池正負極材料、電子銀漿料和光刻膠三大業務),足以看出彩虹新能源對轉型新能源領域的決心,以及打造多元化產業的野心。

然而,彩虹新能源的觸角伸得略長,未免有些吃不消。

其中,光伏電站是重資產行業,企業資金不雄厚會被光伏電站壓制現金流。2020年,彩虹新能源從事光伏電站業務的子公司鹹陽綠能的收入僅為1689.4萬元,利潤總額為417.13萬元,僅取得微利。

從事新材料業務的陝西新材料子公司2020年收入為7億元,利潤總額為2020.46萬元,利潤同樣十分微薄。

而光伏組件業務的江蘇永能在2020年虧損了超過5000萬元。

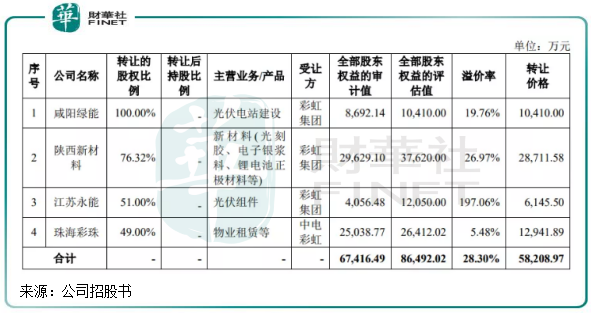

為了聚焦光伏玻璃主業,2020年末彩虹新能源將珠海彩珠股權出售給中電彩虹,將所持鹹陽綠能、陝西新材料及江蘇永能的股權合計溢價28.3%出售給彩虹集團,回籠了5.8億元的資金。瘦身後的彩虹新能源,成為了純正的光伏玻璃企業。

對於彩虹新能源來說,一口氣吃不成胖子,涉獵過多產業未必就是好事,以公司目前的產業規模和財務狀況來看,「一心多用」不免太耗費財力和精力,不利於聚焦主業的發展。

國内排名前列的光伏玻璃製造商往往也沒有像彩虹新能源一樣「一腳踏多條船」。信義光能(00968.HK)只有兩大業務,分别是光伏玻璃和光伏發電業務;福萊特則主要佈局多個領域的玻璃產品,包括光伏玻璃、浮法玻璃和家居玻璃等。

擴產能,加入光伏市場大軍

儘管相繼受到歐美「雙反」調查和513新政雙重衝擊,但我國的光伏市場多個細分領域依然穩坐全球寶座。

在2020年,我國光伏玻璃實際產量達5.46億平方米,佔了全球90%以上的份額。碳中和目標的提出,更是為我國光伏玻璃市場帶來了巨大的發展空間。

作為光伏玻璃領域的超級強國,我國的光伏玻璃市場呈現出百家爭鳴的景象。但也存在集中度較高的現狀,維持著「兩超多強」的格局。2020年,信義光能在我國光伏玻璃市場中的佔有率達33%,名列第一,福萊特以21%的市佔率排名第二,第三則是彩虹新能源,佔有8%的市場份額。

在產能端方面,彩虹新能源與行業雙寡頭的差距較大。目前,彩虹新能源只有合肥和延安兩市的兩個生產基地,2020年產能為2400t/d,分别為信義光能和福萊特同期產能的24.5%及38.2%。

因近兩年產能擴張較為緩慢,不如信義光能和福萊特,彩虹新能源的光伏玻璃產量增長出現放緩。2020年,公司光伏玻璃產量增幅為13.5%,較2019年52.4%的增幅大幅下滑。

信義光能和福萊特都在積極擴產,以搶佔市場份額,彩虹新能源也有在積極加碼產能。目前,彩虹新能源在建窯爐1座,產能1000t/d,預計2022年可正式投產;延安新能源現有窯爐1座,在產產能850t/d。

而江西上饒項目則有望成為彩虹新能源未來增產的擔當。上饒一期項目主要是生產超薄高透光伏玻璃,產能達3000t/d,超過公司當前的產能,該項目預計投資額高達29億元,建設週期為24個月,項目全投資回收期為5.6年。此外,公司還計劃在鹹陽建設另一個生產基地。

由此可以計算,在未來兩年,彩虹新能源光伏玻璃新增產能將接近5000t/d,屆時的總產能較目前產能翻2倍。光伏玻璃產線投資金額較大、建設投產週期長,短期内二三線玻璃企業的產能無法快速跟進。對於彩虹新能源等幾大頭部企業來說,可謂是「得產能者得天下」。

而未來隨著國内光伏裝機量持續高增長,彩虹新能源的新增產能將有利於大幅推升光伏玻璃產品銷量,可預見性較高。

但彩虹新能源海外市場擴張能力較弱,未來開劈海外市場也將是提升盈利能力的重要部署。福萊特和信義光能分别有超過3成和接近3成的收入來自海外,而彩虹新能源僅有不到2%的收入來自於海外。作為全球第三大光伏玻璃生產商,彩虹新能源的全球佈局明顯有待進一步提升。

生產成本偏高,毛利率不及行業雙寡頭

在招股書中,彩虹新能源列出了公司的幾大劣勢。

這幾大劣勢分别是產能規模、產品線種類與信義光能和福萊特相比仍有較大差距;融資渠道較為單一,依賴債務融資方式獲取資金,導致融資成本較高;生產成本較高,生產區域的能源價格、原材料採購規模、產品配送距離和氧氣增量成本等競爭力不及信義光能和福萊特。

玻璃行業具有資產重、供給剛性、原材料及能源為主要成本的特點,成本優勢成為玻璃行業競爭優勢的核心競爭力之一。數據顯示,玻璃生產成本中原材料及能源佔比達到了約80%,是影響光伏玻璃企業利潤水平的重要因素。

除了原材料成本,能源成本是彩虹新能源第二大成本,能源主要有天然氣、電和氧氣。近幾年,除了電價有所下降外,彩虹新能源的天然氣和氧氣採購單價整體呈上升趨勢。

信義光能和福萊特在生產成本方面控制力明顯更強,比如福萊特有自身的石英岩礦,延伸至了產業鏈的上遊,原料採購成本具有了優勢;信義光能也有佈局上遊的原材料業務,矽砂差不多實現了自供,且其大窯爐產能佔了總產能的75%,大幅降低了生產成本。而彩虹新能源的原材料不能實現自給,需從其他原料生產商採購純堿和石英砂等原材料。

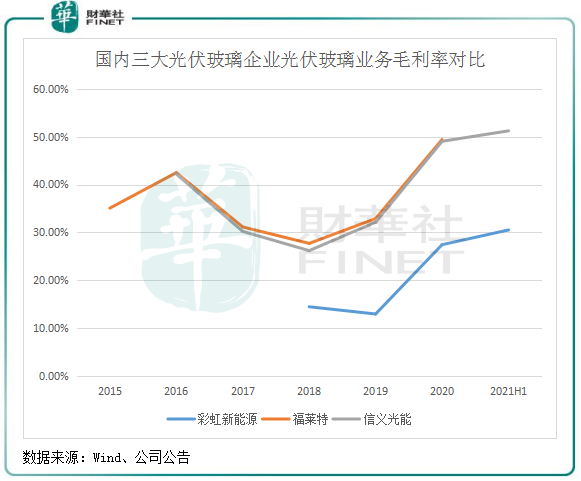

所以可以看到,受生產成本較高影響,彩虹新能源的光伏玻璃業務毛利率不及兩大巨頭企業。

上圖可以看到,信義光能和福萊特的光伏玻璃業務毛利率水平在過去幾年幾乎吻合,保持在了較高水平,這主要得益於兩者在產業鏈佈局和產業規模方面具備優勢。而彩虹新能源的光伏玻璃業務毛利率與信義光能和福萊特相差甚遠,2020年度相差20個百分點。

所以,隨著未來彩虹新能源產能釋放,規模效應顯現,其生產成本有望得到更好的控制,有助於提升毛利率水平。若在產業鏈佈局上持續加碼,對提升彩虹新能源的盈利能力來說也是十分有幫助的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享