行業迎風口,風電板塊大漲!

11月4日消息,2021年三季度全國海上風電新增並網167萬千瓦,同比增長227%。截至9月底,累計並網裝機達到1319萬千瓦,同比增長75.7%。海上風電佔全部風電裝機的比重達到4.4%,與去年同期相比提升1個百分點。

此前,根據國家發展改革委《關於完善風電上網電價政策的通知》,2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成並網的,國家不再補貼。

隨著補貼期限臨近,以及海上風電「並網加速」,有機構稱四季度裝機並網將開啓「衝刺潮」。全國新能源消納監測預警中心分析認為,受海上風電並網電價政策影響,沿海地區四季度海上風電並網規模預計有所增長。

受消息面利好影響,今日風電板塊大幅高開,雙一科技、中環海陸、金杯電工、佳電股份、吉鑫科技、明陽智能強勢漲停,福能股份,禾望電氣、特變電工等紛紛跟漲。

其中,設備龍頭企業禾望電氣盤中一度觸及漲停,每股報價35.52元,創下歷史新高。截至收盤,公司股價收漲6.72%至34.46元/股,總市值達150.4億元。

「風電設備龍頭」業績成色如何?

公開資料顯示,禾望電氣主營業務包括風電變流器、太陽能光伏逆變器、通用型和工程型變頻器等電力電子設備的研發、制造、銷售和服務,是風電設備變流器領域的領先企業。

據公司三季度業績披露,前三季度實現營業收入為12.83億元,同比下降17.03%;實現歸屬淨利潤1.77億元,同比下降27.97%。其中,第三季度公司營收約4.85億元,同比下降26.16%。淨利潤約7873萬元,同比下降35.12%。

總體而言,公司前三季度禾望電氣營收和淨利潤呈現雙降態勢,並且下滑幅度較半年報時均有所擴大。

對於淨利潤下滑的原因,禾望電氣在公告中表示,主要係孚堯出表、受原材料漲價影響成本 增加、計提的減值損失增加所致。

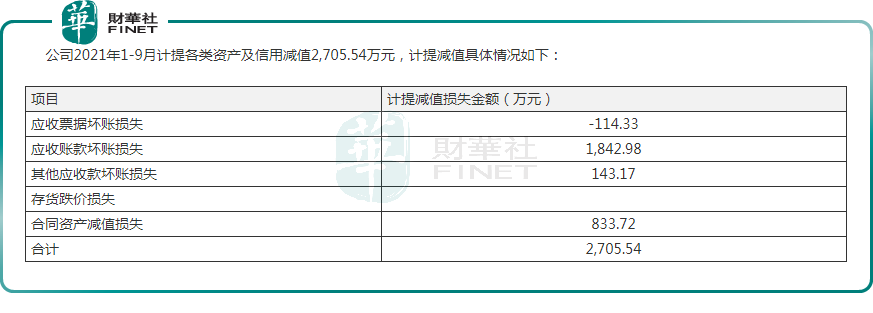

就在三季報披露的同時,禾望電氣也公佈了關於計提減值損失的公告。據其披露,2021年前三季度,公司計提各類資產及信用減值總計2705.54萬元,相應減少報告期内合並報表利潤總額2705.54萬元。

計提減值損失的背後,是公司兩筆被拖欠的貨款。2021年8月份和10月份,禾望電氣兩次發佈訴訟進展公告,披露了兩起追討被拖欠貨款的進展情況。截至目前,禾望電氣仍有合計3922.75萬元欠款及利息等無法追回。

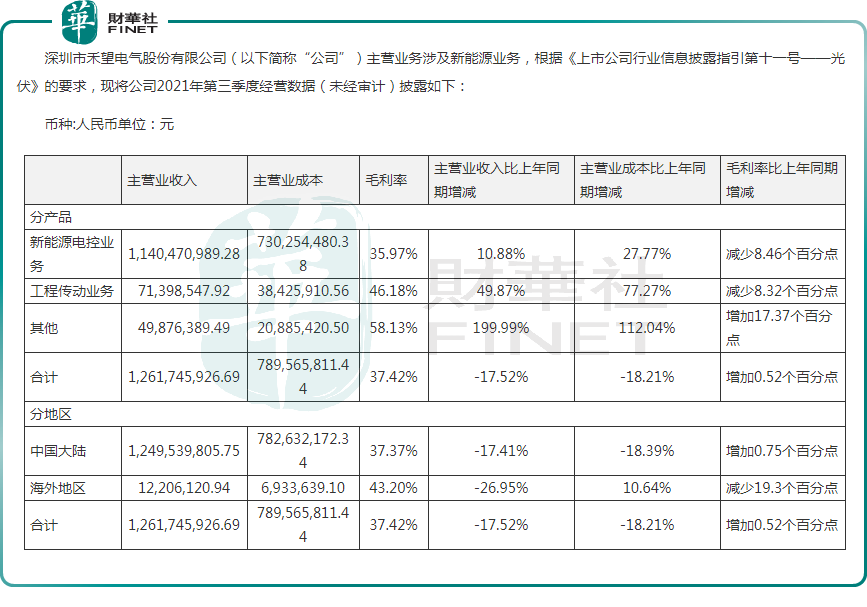

除此外,值得注意的是,公司主營新能源業務的毛利率持續下滑明顯。據財報顯示,半年度新能源業務毛利率為38.36%,同比下滑6.48個百分點;第三季度新能源業務毛利率為35.97%,同比下降8.46個百分點。

儲能業務佔比小

從股價表現看,受益「光伏+風電+儲能」概念,公司股價自去年開始一路上漲,近5個交易日亦實現3個漲停板,區間大漲近41%,近一年股價亦是漲翻2倍。

然而,面對儲能概念的熱炒,禾望電氣於3日已發佈公告澄清稱,公司的儲能相關產品業務收入2020年度不足300萬元人民幣,儲能相關產品銷售佔營收及利潤比例很小,對公司業績的影響可以忽略不計。

據公司半年報披露,在儲能領域,禾望電氣提供整套的儲能係統解決方案,覆蓋發電側、電網側、用戶側等多種不同應用場景。

基金大舉持倉!

公司所在的風電、光伏、儲能等業務均處於市場熱門風口,因此資本市場早已緊盯並大舉增持。

以基金經理梁躍軍的「朱雀」為例,第三季度,公司前十大股東中新增了4只基金,分别為朱雀恒心、朱雀產業臻選、朱雀企業優選、朱雀新能源,分别位列第五、六、八、九股東席位,持倉比例佔總股本近10%。

與場外資本大舉持倉相反的是,公司股東卻減持不斷。結合中報數據看,公司股東呂一航、夏泉波分别於第二季度減持27萬股、843.7萬股;第三季度還依次減持了184萬股、123.66萬股。截至三季度末,兩大股東分别位居第四及第七席位。

結語

中泰證券表示,考慮到海風、陸上第二波搶裝、大基地項目以及平價周期開啓,2021年需求或達50GW以上(產業鏈需求口徑同比增長),目前2021年公開中標和招標項目規模達29.82GW,1-9月風電新增裝機16.43GW,同增26%。

對於風電設備龍頭禾望電氣來說,其正處於上遊原料上漲,下遊零部件降價的尷尬地步,公司何時才能擺脫業績下滑的困境?且持續關注!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享