1987年,出生於重慶長壽縣的17歲少年鄧洪九從母親手里接過一根扁擔,開始走街串巷賣廣柑謀生。

不久後,他發現家鄉長壽的紅桔售價較朝天門碼頭的售價低,於是拿出2000元全部家當進貨2噸重、進價是3毛錢的紅桔,到朝天門以6毛錢出貨。結果,他兩天就掙了100元,比以前一個月進賬還多。

於是,鄧洪九開始籌劃起了批發水果的生意。2002年,鄧洪九創業的時機已成熟,和妻子成立了重慶洪九果品公司。

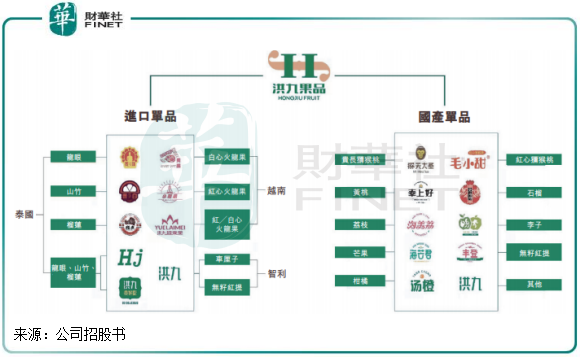

後來,洪九果品將中國台灣、泰國和越南等地的水果進口至重慶及全國多地,並將進口的水果引入超市零售。

隨著生意越做越大,洪九果品經營規模也持續擴大,全球水果採購地多達100多個、水果產品包括49種,年營收接近60億元,成為全國最大的自有品牌鮮果分銷商。而鄧洪九也因此被稱為「中國水果大王」,由「窮小子」蛻變成為「重慶富豪」。

為繼續擴大規模,洪九果品在今年9月終止了A股上市進程後,於10月29日向港交所遞交了招股書,計劃進入資本市場。

賣水果也有門道:觸角伸至海外

洪九果品並不是真正意義上的一家水果批發商,而是連接水果產地和終端批發商和零售商的供應商。

在水果行業供應鏈體係中,洪九果品起到的是端對端的連接作用,即赴水果原產地直採,通過自有加工廠進行水果加工,以及進行水果分揀、運輸(包括跨境運輸)、報關和提供物流等一係列服務,最終將進口高端水果和國產高品質水果供應給其客戶。

目前,洪九果品的水果產品組合包括了榴蓮、山竹、龍眼、火龍果、車厘子、葡萄等共49種品類,進口國主要是泰國、越南以及智利。

在完整供應鏈體係的基礎上,為提高品牌溢價能力,洪九果品在2013年推出首個龍眼品類水果品牌後,相繼創立了榴蓮、山竹、火龍果等18個水果品牌,如榴蓮品牌「洪九泰好吃」、火龍果品牌「越來美」。在2020年,洪九果品以自有品牌銷售的水果佔總收入的76.2%,超過同年水果分銷市場上30%的平均品牌化率。

對於生鮮產品來說,消費者更注重產品的品質和新鮮度。洪九果品於是將觸角伸向了海外水果採購地:僱人直採、建立加工廠進行產地端的標準化運作。今年6月底,洪九果品在泰國和越南有近400名僱員,以及16個水果加工廠,同時邀請第三方物流企業提供物流服務。

目前,洪九果品的分銷網絡覆蓋了全國近300個城市,將「打包」好的國内外水果分銷給了終端批發商、商超和新零售渠道。

得益於國内近些年消費升級的趨勢,以及公司一體化供應鏈能力,洪九果品的成長性十分驚人。

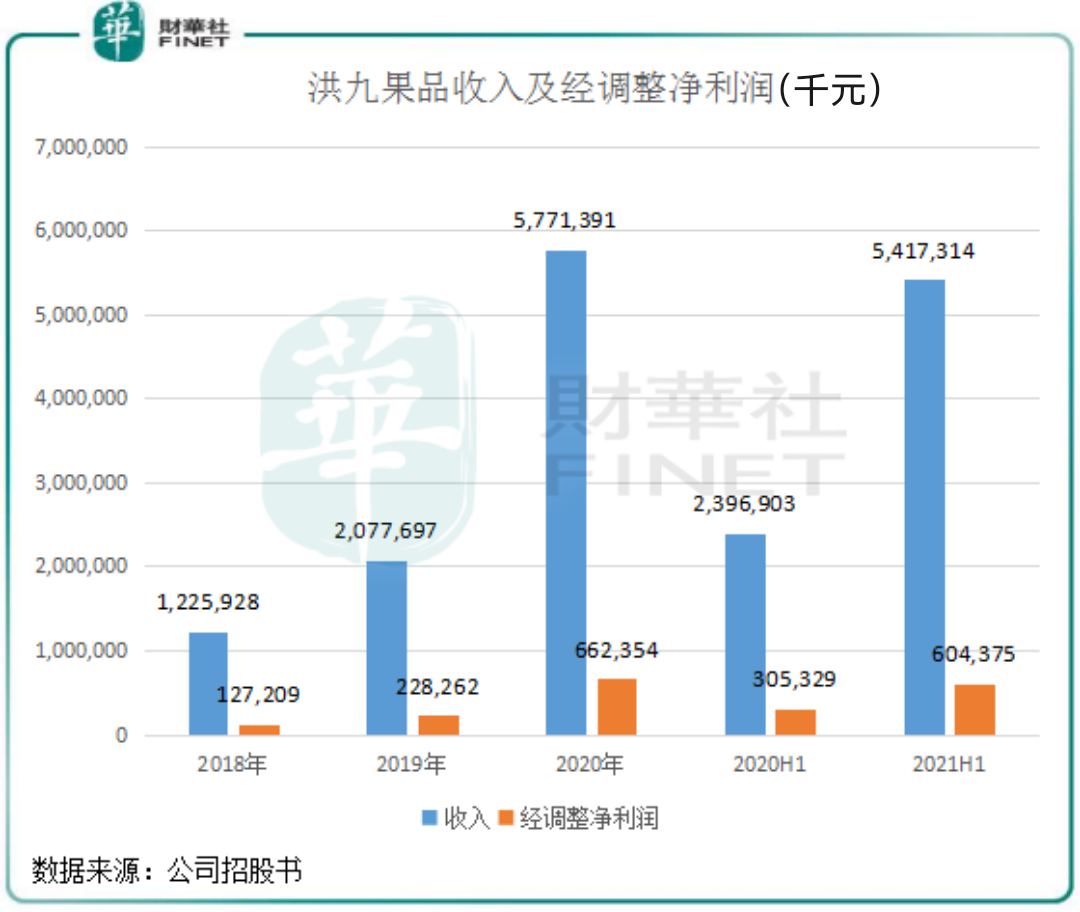

2018年-2020年,洪九果品營收由12.26億元飙升至57.71億元,翻了接近4倍;經調整淨利潤由1.27億元增至6.62億元,增長超過4倍。2021年上半年,公司營收和經調整淨利潤也均實現翻番,分别達54.17億元和6.04億元,算下來平均一個月收入9.03億元、實現經調整盈利1億元。

而洪九果品2018年-2020年及2021年上半年未經調整的淨利潤分别為1.12億元、1.63億元、258.7萬元及521.9萬元。與經調整淨利潤差距如此大,是因為報告期内洪九果品調整了報告期内除稅前利潤中扣除就授予投資者的優先權確認的負債賬面值變動,該變動數額在2020年和2021年分别為6.6億元和6億元。

洪九果品上半年的這個營收規模,在2500多間港股企業中名列359名,規模水平超過了百勝中國(09987.HK)、重慶銀行(01963.HK)、保利物業(06049.HK)等多行業的知名企業;經調整淨利潤也排到了349名,接近海信家電(00921.HK)這家家電巨頭的半年盈利。

能將賣水果做出如此高水平的業績規模,不得不說洪九果品競爭實力的過人之處。而洪九果品所處的賽道也是一個快速增長的萬億級市場,根據灼識咨詢數據,2021年預計我國鮮果分銷市場規模超過1萬億元,2020年-2025年市場復合年增速為9.1%。

洪九果品的生意經:將二三級市場變成一級市場

因發展階段不同,我國鮮果分銷市場高度分散,與美國鮮果分銷市場高達70%的品牌化率相比,我國的這一數據僅為30%。

之所以我國鮮果市場主要以非品牌為主導,是因為傳統商超、夫妻老婆店和菜市場等依然是我國鮮果零售的主要形態。這些傳統的商業形態,導致水果產品往往會出現品質不一以及損耗大(即新鮮度較差)等問題,進而影響消費者的消費欲望。

另一方面,傳統鮮果零售業態還存在利潤率低的特點。大部分水果分銷商難以打通水果產業鏈,從而導致分銷流程涉及到多層中間商,甚至出現二級分銷商、三級分銷商,不但影響到了水果的新鮮度,同時也壓低了零售端的利潤水平。

洪九果品能實現迅猛增長的根本原因,便是成功運用端到端的垂直整合以及分銷能力將二三級市場變成了一級市場,在價值鏈中省去了代理等成本,並輔以數字化、品牌化的打法爭奪市場。

洪九果品從水果基地的採摘,再到加工、分揀、包裝、儲存、物流和分銷等,幾乎實現了運作程序的統一標準。這種優勢主要有兩點,第一是能確保果品供應穩定性、水果的質量控制和周轉效率,即產品的品質,這是一個鮮果品牌能夠實現發展必不可少的條件。

其次,端到端的模式,有利於實現貨品優勢、價格優勢,即溢價能力。從經調整淨利率看,洪九果品的盈利能力明顯較商超強。

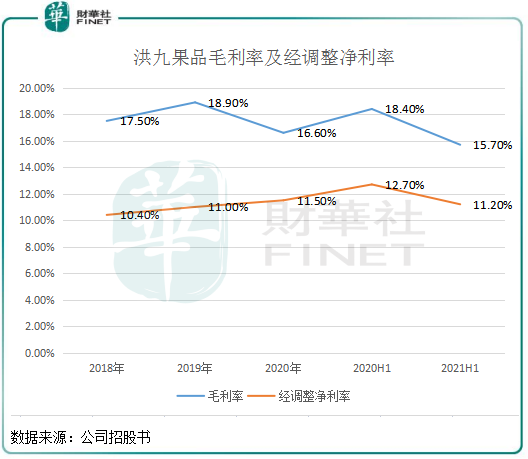

2020年及2021年上半年,洪九果品毛利率有所下滑,主要是因為主動性為老客戶和新客戶提供價格優惠所致。

儘管不及商超行業20%-24%的毛利率水平,但在經調整淨利率方面,2018年以來洪九果品保持在10%以上,而永輝超市(601933.SH)等傳統商超的淨利率普遍不超過5%。傳統商超往往沒有直採業務,供應鏈整體偏弱,議價能力不強,加上受食品CPI波動較大,所以淨利率不高。

值得留意的是,洪九果品面臨著一些回款的壓力和信貸風險。2020年,洪九果品的貿易應收款高達20.1億元,較2018年飙升3.3倍,2021年上半年進一步增至33.61億元,佔了當期營收逾60%。為此,洪九果品不得不每年做出相應的虧損撥備並調整客戶結構,2018年-2021年上半年累計做出了1.2億元的虧損撥備。截至今年8月底,洪九果品成功收回8.5億元的貿易應收款。

數據顯示,2018年-2020年及2021年上半年,洪九果品貿易應收款項總額的40.2%、26.2%、18.0%及11.1%來自公司五大客戶,表明高度集中的信貸風險有所下降。

未來的阿里概念股?

水果大王洪九果品近幾年在全國各地攻城略地的路上,竟然與不斷加碼生鮮零售業務的阿里巴巴(09988.HK)擦出了火花。

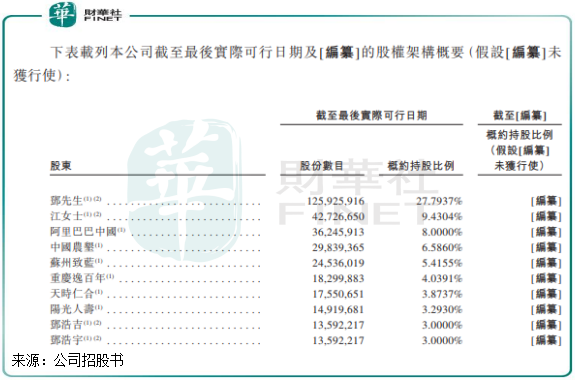

自2018年至今,洪九果品一共獲得多輪融資,引入了多家知名機構作為股東,股東陣營中就包括了阿里巴巴和「國家隊」中國農墾產業發展基金(有限合夥)。

在洪九果品招股書的股權架構圖中,創始人鄧洪九為公司最大股東,持股27.79%,其妻子江宗英為第二大股東,持股9.43%。而公司第三大股東則是阿里巴巴,持股8%,為公司第一大外部股東,入股時間為2020年9月。

此外,洪九果品的股東還包括中國農墾(持股6.59%)、CMC資本、中信建投、陽光保險等。鄧洪九的兒子和女兒鄧浩吉、鄧浩宇則分别持股3%。

那麽,阿里為何入股洪九果品呢?

或許,兩者聯合帶來的是雙赢。阿里自從2016年提出新零售概念以來,不斷加碼生鮮等品類的新零售,盒馬鮮生就是阿里一手扶持起來的生鮮零售龍頭,而盒馬鮮生是洪九果品的重要客戶。

今年9月,阿里整合了「盒馬集市」和「淘寶買菜」,宣佈淘菜菜正式上線。

做生鮮,對產品品質以及產品標準化的重視是互聯網巨頭不可忽略的環節。為了提升後端供應鏈能力,淘菜菜已經直連了近萬個農產品基地,同時計劃開出百萬小店。在消費升級和互聯網買菜成為趨勢的今天,淘菜菜和盒馬鮮生對進口水果的需求亦是有增無減,而有著供應鏈優勢的洪九果品,無疑是阿里的最佳人選之一。

實際上,洪九果品近幾年也抓住了新興零售商(包括社區團購及即時電商)帶來的契機。2018年-2020年,洪九果品向新興零售商銷售產生的收入由1.33億元增至10.05億元,復合年增長率高達174.6%,並由去年上半年的4.77億元進一步增長122.4%至今年上半年的10.62億元,增長十分可觀。

2021年上半年,來自新興零售商的收入佔比達到了洪九果品的19.6%,較2018年提升8.7個百分點,生鮮電商渠道對拉動公司收入增長的作用不言而喻。

一方面,以高端進口和國產高品質水果為主的鮮果分銷市場是一條好賽道;另一方面,阿里的新零售戰略已開始重點佈局生鮮零售領域。未來,阿里是否會擴大對洪九果品的投資?引將會發很多的想象空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享