2021年上半年平均月活付費用戶約1420萬。

本文為IPO早知道原創

作者|Stone Jin

微信公眾號|ipozaozhidao

據IPO早知道消息,國内最大的在綫音頻平台「喜馬拉雅」於9月13日正式向港交所遞交招股說明書,擬主板掛牌上市,高盛、摩根士丹利和中金公司擔任聯席保薦人。

自2012年開始運營、2013年推出移動端主App至今,按今年上半年用戶移動端總收聽時長和在綫音頻總收入而言,喜馬拉雅是中國最大的在綫音頻平台。根據灼識咨詢的調研顯示,喜馬拉雅是用戶首選的在綫音頻平台。

今年上半年,喜馬拉雅的平均總月活躍用戶為2.62億,包括1.11億移動端平均月活躍用戶以及1.51億通過物聯網與其他開放平台收聽其音頻内容的平均月活躍用戶。同期,喜馬拉雅的移動端用戶共花費8,478億分鐘收聽其音頻内容,約佔中國所有在綫音頻平台移動端收聽總時長的70.9%。

成立至今,喜馬拉雅已獲得騰訊、閱文、百度、小米、好未來、索尼音樂等戰略投資者,以及美國泛大西洋投資集團、摯信資本、高盛、興旺投資、創世夥伴資本、普華資本、合鯨資本等財務投資方的支持。

IPO前,興旺投資和摯信資本分別持有喜馬拉雅10.72%和7.46%的股份,為前兩大機構投資方;興旺投資創始合夥人熊明旺和摯信資本合夥人梁曉東擔任非執行董事。

喜馬拉雅在招股書中表示,IPO募集所得資金淨額將主要用於繼續擴大和提升所提供的内容並賦能内容創作者;提升下一代技術、AI和大數據能力以進一步提高營運效率;繼續投資營銷和品牌建設以進一步擴大用戶群並推廣品牌;用於潛在戰略合作關係和聯盟、投資與收購;以及用於營運資金和一般公司用途。

目前,喜馬拉雅構建了一套「PGC+PUGC+UGC」的體係,以實現從頭部PGC到長尾UGC的全面覆蓋,具體來講:

在成立初期,喜馬拉雅戰略性制定了與頭部的出版社、網絡文學平台、内容創作者和KOL合作進行内容版權佈局的策略,通過穩固上遊版權的優勢為持續生産優質音頻内容提供驅動力。截至2020年12月31日,喜馬拉雅已與中信出版社等140多家頭部出版社達成合作;與中國90多家頭部網絡文學平台建立業務合作。值得注意的是,2015年,喜馬拉雅與閱文集團簽訂了為期20年的在綫音頻版權協議。

而後,喜馬拉雅又成為中國首個推廣PUGC的在綫音頻平台,其結合了UGC的廣度和PGC的專業性,利用大數據分析能力和AI技術,建立了「A+」平台,促成PUGC創作者與版權内容進行合適的匹配,進而産生出更具吸引力的内容。事實上,喜馬拉雅平台不僅可以從這些PUGC創作者獲得穩定的音頻内容産出,亦可幫助其實現更好的財務回報進而增強留存。2019年,喜馬拉雅平台上收入超10萬元的PUGC創作者中,有98.7%在2020年仍在平台上進行創作並上傳音頻内容。

當然, UGC同樣是維持喜馬拉雅多元生態的重要組成部分,其可有助於推廣自身品牌,並通過多元的内容擴大影響力,進而提升用戶的參與度和粘性。

截至2021年6月30日,喜馬拉雅擁有超過2.9億條音頻内容,對應總内容時長約為21億分鐘,涵蓋了98個品類的音頻内容,包括但不限於個人成長、歷史人文、親子情感、商業財經以及娛樂内容等。在2020年中,喜馬拉雅平台有約520萬活躍内容創作者,遠高於2018年和2019年的280萬和370萬。

值得一提的是,在喜馬拉雅2.62億的月活用戶中,通過物聯網與其他開放平台收聽其音頻内容的已超過一半。換言之,作為國内最早切入物聯網場景應用的平台之一,喜馬拉雅的先行戰略已初顯成效。

在2021年上半年中,喜馬拉雅在物聯網及車載場景端的平均月活躍用戶為4900萬,並與特斯拉中國、梅賽德斯-奔馳、寶馬、奧迪、吉利、比亞迪等70個汽車制造廠商進行合作,通過預裝設備提供車載音頻内容。此外,喜馬拉雅已經和一些頭部的智能家用電器制造商建立合作夥伴關係。

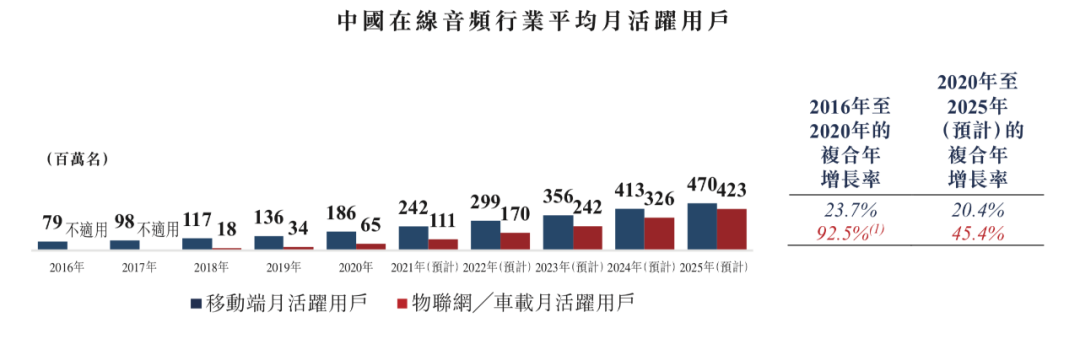

根據灼識咨詢的報告,2016年至2020年中國在綫音頻行業移動端月活用戶的復合年增長率為23.7%,物聯網及車載場景端月活用戶的復合年增長率為92.5%;自2020年至2025年,後者仍將以45.4%的增速增長,成為推動用戶規模擴大的重要驅動因素。

事實上,目前喜馬拉雅的用戶規模現已處於一個頗為可觀的增長狀態。

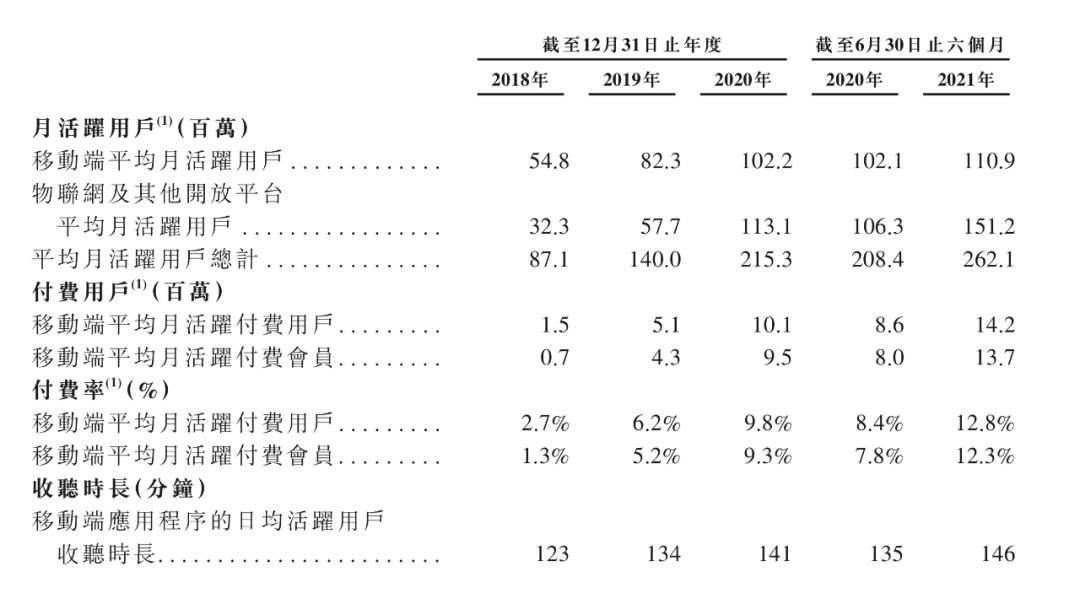

2018年至2020年,喜馬拉雅的平均月活用戶分別為0.87億、1.40億和2.15億;2021年上半年則從2020年同期的2.08億進一步增至2.62億。

在移動端App的日活用戶中,2018年至2020年的收聽時長分別為123分鐘、134分鐘和141分鐘,這一數字在2021年上半年進一步增至146分鐘。

至於付費用戶方面。2018年至2020年,喜馬拉雅移動端平均月活付費用戶分別約為150萬、510萬和1010萬;2021年上半年的平均月活付費用戶則同比增長65.5%至約1420萬。

此外,喜馬拉雅平均月活躍移動端用戶付費率亦在逐年提升——2018年至2020年、以及2021年上半年分別為2.7%、6.2%、9.8%和12.8%。

當然,除會員訂閱外,廣告、直播以及其他創新産品與服務也都推動著喜馬拉雅的業績增長。

2018年至2020年,喜馬拉雅的營收分別為14.81億元、26.98億元和40.76億元;2021年上半年的營收則為25.14億元,較2020年同期的16.16億元增長55.5%。

喜馬拉雅在招股書中指出,其音頻内容庫和用戶群提供了進一步實現收入增長的絕佳機會。由於部分收入仍處於變現的早期階段,預計未來將看到強勁的變現和增長潛力。

不可否認的一點是,作為一個可實現全天覆蓋、陪伴用戶所有場景的媒介,在綫音頻成為了用戶花費時長最久的場景。

根據灼識咨詢的報告,2020年每名移動端活躍用戶花費在在綫音頻、短視頻、長視頻和在綫音樂的日均時長分別為117.4分鐘、83.0分鐘、71.3分鐘和59.9分鐘。

若從佔比來看,用戶花費於在綫音頻内容的時間佔其花費於整體在綫内容的時間比例亦逐步增加。根據灼識谘詢的資料,相關比例從2016 年的1.1%增加至2020年的4.4%,並預計於2025年進一步增至17.5%。此外,用戶自2020年至2025年花費於在綫音頻内容的總時間的復合年增長率預期為59.7%,這是其他形式的在綫内容中增長最快的部分。

在這樣增量空間的情況下,中國在綫音頻的滲透率仍遠低於美國——2020年,美國移動在綫音頻月活躍用戶數的滲透率為46.5%,而中國則為16.1%。此外,就2020年移動平均月活躍用戶數而言,美國和中國的在綫音樂用戶與在綫音頻用戶的比率分別為1.4和3.5。

另一組直觀數據是,2020年,在綫音樂、短視頻和長視頻的滲透率分別為56.7%、73.8%和74.2%。

顯然,對於喜馬拉雅、乃至其他國内在綫音頻平台而言,整個市場未來的滲透率將有不小的發展潛力。

從另一個角度來看,縱使存在前述發展前景,中國的在綫音頻行業相對而言仍是一個進入壁壘較高的領域。

一方面,音頻内容的儲備、内容創作者生態係統的構建都是一個平台能夠“站得住”的基礎,而若能積累大量活躍用戶和付費會員,則將進一步反哺推動内容創作並實現流量變現;另一方面,自動語音識別、自然語言處理、文本轉語音等科技基礎設施亦在當下愈發成為提升用戶體驗的關鍵,這對於一個相對早期的音頻平台而言同樣不容易在短期内實現。何況,變現模式的摸索和跑通也需要一段時間。

這意味著,無論對於喜馬拉雅、抑或是其他現已佔據一定市場份額的音頻平台而言,在未來一段時間内,有望通過進一步優化自己的産品和服務,不斷追求創新和價值創造,從而增強自己的用戶規模、用戶黏性以及盈利能力。(後台回復“喜馬拉雅”獲取該公司最新招股書)

本文由公眾號IPO早知道(ID:ipozaozhidao)原創撰寫,如需轉載請聯係C叔↓↓↓

熵能新材|智網科技|北芯|美因基因

凱盛融英|第四範式|中國新天地

航班管家|先瑞達|伊美爾|思派

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享