最近兩年來,滬深兩市的光伏概念股受到熱烈追捧,誕生了不少牛股。而在大家少有關注的新三板,其實也有一只漲幅驚人的光伏概念股——連城數控(835368)。

背靠隆基股份的新三板光伏概念股

連城數控成立於2007年,2016年正式登陸新三板,2020年7月方才掛牌新三板精選層。而早在2008年,該公司就研制出國内第一代具備自主知識產權的多線切方機,實現對進口設備的替代。2010年,公司在推出多線切方機的基礎上推出用於截取單晶矽棒和多晶矽鑄錠的多線切斷機,並於2011年研制出高產能的QP20100型切片機。2013年,連城數控在國内首次推出金剛線切片機,完成光伏多線切割機全系列產品的開發。

與此同時,該公司通過外延並購的方式切入半導體設備領域,於2011年收購SPX公司旗下凱克斯(KAYEX)單晶爐事業部,佈局半導體晶體矽生長設備業務,又於2018年推出新型KX320MCZR直拉磁場單晶爐,成為國内為數不多的具備半導體級12英寸單晶爐生產能力的廠家之一。

目前,連城數控主要為光伏及半導體行業客戶提供高性能的單晶爐、線切設備、磨床、矽片處理設備和氩氣回收裝置等產品。

其中,營收前兩大業務包括單晶爐和線切設備,其中單晶爐技術處於行業領先水平。

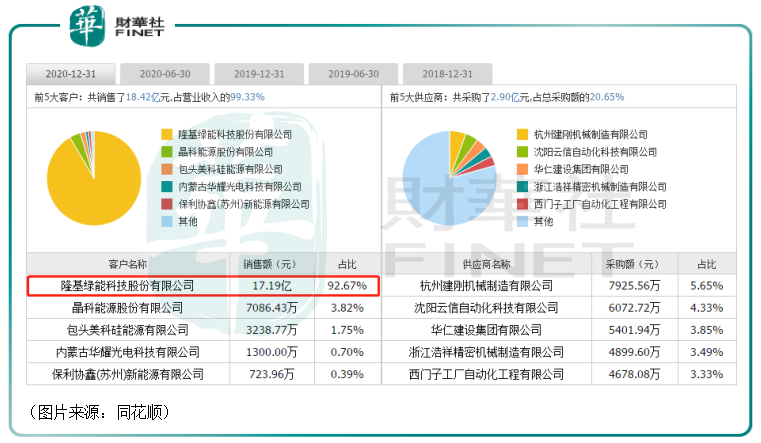

值得一提的是,在客戶方面,連城數控深度綁定了隆基股份(601012.SH),這位「光伏一哥」是其第一大客戶,貢獻了連城數控絕大部分的營收,2020年的佔比達到了92.67%。

而連城數控之所以能獲得隆基股份的青睐,除了自身技術過硬外,或許也和公司的實控人有關。

據悉,連城數控的控股股東是沈陽匯智投資有限公司,實際控制人有兩位分别是李春安、鍾寶申。

而這兩位實控人均具有隆基股份背景,其中鍾寶申2014年至今一直擔任隆基股份董事長;李春安則於2008年至2018年擔任隆基股份董事,2011年至今擔任沈陽隆基股份電磁科技股份有限公司董事。

截止2021年6月30日,李春安、鍾寶申均位列隆基股份前十大股東之列。

業績大漲與股價飙升

近幾年,受益於需求旺盛,光伏裝機量持續增長,光伏公司的業績表現大多不俗,身為光伏龍頭的隆基股份自不必多說,連城數控的業績規模也獲得了大幅增長。

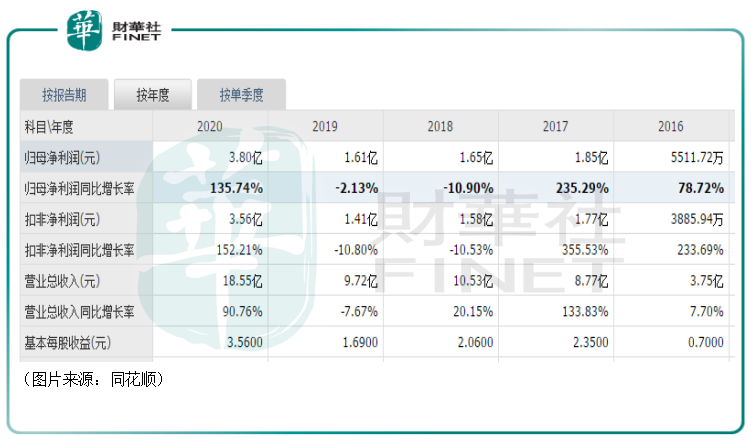

數據顯示,該公司2017年的營收和歸母淨利潤相較於2016年有非常大的增長,但是隨後的兩年出現了小幅波動。2020年,連城數控的營收同比增長90.76%至18.55億元,創新了歷史新高;期内的歸母淨利潤則同比增長135.74%至3.8億元,業績規模又上了一個台階。

2021年上半年,該公司實現營收8.16億元,同比增長了67.71%;實現歸母淨利潤1.7億元,同比增長62.95%。

不過,有一點需要關注,那就是2017年至2020年期間,連城數控的收入中隆基股份佔比分别達到69.12%、83.40%、67.84%、92.67%。

眾所周知,一家公司過於依賴單一產品或者單一客戶其實都存在一定程度的風險。只不過,連城數控的實控人和隆基股份的淵源非常深,兼且光伏行業目前正處於高度景氣狀態,所以該風險還比較小。

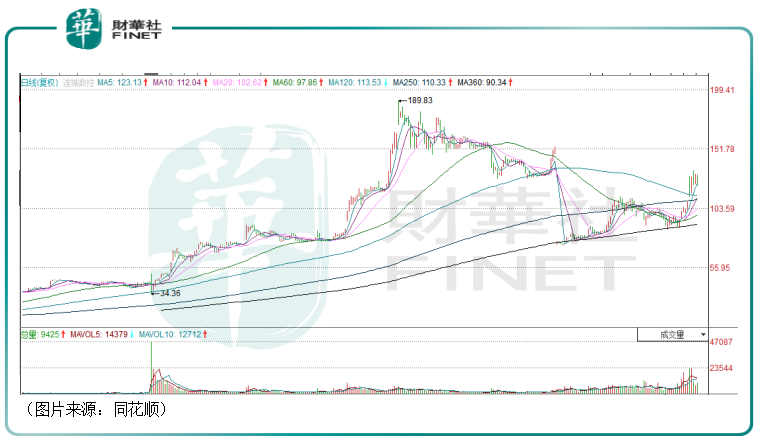

近兩年,尤其是掛牌精選層後,連城數控的股價迎來了一波飙漲,股價最高一度漲到了189.83元/股。

在股價大漲之後,該公司的總市值已經來到了283.5億元,在新三板精選層66家公司中僅次於貝特瑞(835185)。

雙賽道加持,連城數控前景可期?

受益於光伏成本下降和「碳中和」,據CPIA預計,2025年全球新增光伏裝機容量將達到165-200GW。在裝機量大幅上升的同時,晶體矽作為核心原材料需求量也持續攀升,其中單晶矽佔據了新增產能的絕大部分,原因是單晶矽具有更高的轉化效率優勢和不斷降低的成本優勢。

單晶爐和光伏切割設備是單晶矽制造的核心設備,合計市場規模預計超200億元。單晶爐、開方機、切片機、磨床等設備均為單晶矽生產和單晶矽片加工的核心設備,新增單晶矽產能所帶來的配套需求驅動核心設備進入放量期。

因此,在光伏裝機量持續增長的大背景下,連城數控的光伏設備的前景是向好的。

除了光伏之外,連城數控很早就通過外延並購的方式切入了半導體設備領域。而半導體產業也是國家大力支持的產業,同樣處於高景氣狀態。

但是,在半導體領域的一些環節上,國外企業佔據了絕大部分的市場份額。例如,半導體晶圓所需要的最重要原材料矽片因品控要求極為嚴格且存在較高技術壁壘等原因長期依賴進口。

根據智研咨詢數據,日本信越、日本勝高、中國台灣環球晶圓、德國世創和韓國佔據超過90%的半導體大矽片市場份額。

為了改變大矽片嚴重依賴進口的形式,國内矽片項目也在加速啓動。根據芯思想研究院數據,截止到2019年7月,國内8-12英寸大矽片項目總投資額已到達1409億元。

隨著大矽片項目投資的持續推進,國產矽片制造設備廠商有望迎來發展良機,而連城數控是國内為數不多的具備半導體級12英寸單晶爐生產能力的廠家之一。

從目前的情況來看,光伏和半導體賽道的前景都是非常光明的,而橫跨兩個賽道的連城數控也將從行業的發展中受益。

結語

不過,僅從二級市場的股價表現而言,最近一段時期,光伏和半導體的熱度均有所下降,這兩個概念板塊内不少個股也出現了股價回調的情況。

與此同時,連城數控的股東浙江紅什股權投資有限公司-杭州紅元企業管理合夥企業(有限合夥)又於近期發佈公告稱,因資金需要,擬通過大宗交易的方式將不超過1100萬股(佔總股本的比例不高於4.77%)轉讓出去。

雖然這次的減持是通過大宗交易的方式,但是這個消息對於該公司的股價或許還是會存在一定程度的打壓。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享