5月20日,健帆生物(300529.SZ)的股價(前復權,下同)在盤中一度衝高至102.56元/股,再創新高。而從上市算起至今,不到5年的時間里,該公司的股價已經累漲了19倍,是A股市場的一只超級大牛股。

該公司究竟有什麽魔力以至於股價如此瘋漲?

健帆生物是醫療器械細分領域的龍頭,主要從事血液灌流相關產品及設備的研發、生產與銷售,而血液灌流是血液淨化療法中的一種,工作原理為血液流經灌流器通過吸附作用清除毒素。

目前,該公司自主研發的一次性使用血液灌流器、一次性使用血漿膽紅素吸附器、DNA免疫吸附柱、血液透析粉液及血液淨化設備等產品廣泛應用於尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等領域的治療。

其中,核心產品血液灌流器又可以分為應用於腎病領域的HA130、專用於尿毒症的KHA係列產品、應用於中毒領域的HA230、應用於風濕免疫領域的HA280和DNA230免疫吸附柱、應用於危急重症領域的HA330和HA380、應用於肝病領域的HA330-II等產品,而HA130則是核心產品中的王牌。

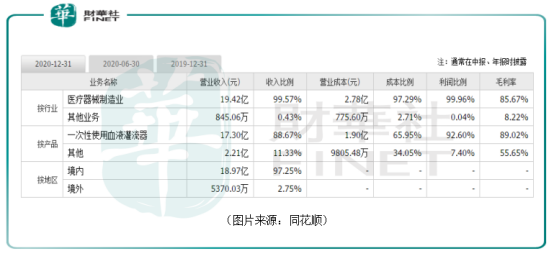

數據也顯示,健帆生物的一次性使用血液灌流器在2020年貢獻了88.67%的收入和92.6%的利潤,其毛利率更是高達89.02%。

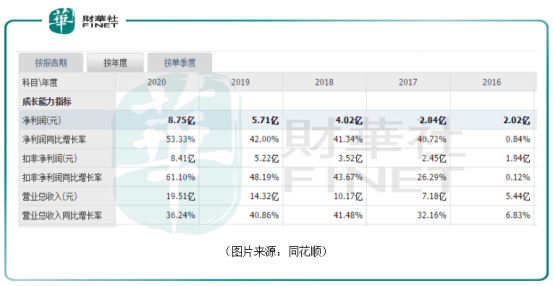

可以說,亮眼的業績表現是該上市公司股價持續飙漲的基礎。自2016年上市到2020年,健帆生物的業績基本在持續高速增長,期間營收和歸母淨利潤的復合年均增長率分别達到了38%、44%。

2021年一季度,健帆生物的營收再度同比增長52.79%至5.79億元,淨利潤則增長53.62%至2.83億元,這個淨利潤數據也是上市至今單季度最高。

多家研究機構也認為該公司交出的這份一季度成績單超出了市場預期。

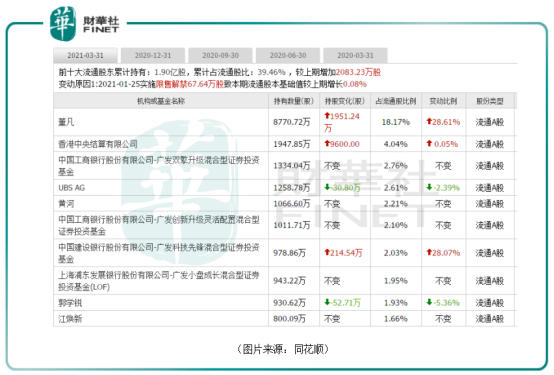

值得一提的是,在業績高速增長的大背景下,健帆生物受到了許多機構的青睐。截至2021年3月31日,該公司的前十大流通股東中就包含了北上資金、UBSAG、廣發小盤成長混合型證券投資基金(LOF)等機構資金。

上面說過在健帆生物的眾多產品中,腎病產品堪稱是核心中的王牌。

在腎病產品這個領域,增長的驅動力主要來自血透人數增長、灌流滲透率提升和灌流頻率提高三個方面。

中泰證券研報的數據顯示,我國2019年ESRD(終末期腎病)患者中接受血透的比例僅比世界平均水平的一半多一點,距離歐美國家的水平尚有比較大的提升空間。

另外,經安信證券測算,中性估計下,健帆生物腎病產品滲透率不到4%。現在全國多個省市已經將血液灌流器及其治療費用納入醫保報銷範圍,也有部分公司推出商業保險產品,這些均有助於血液灌流器滲透率的提高。

而在腎病灌流產品的市場格局方面,健帆生物在市場規模和技術路徑上佔國内主導。目前國内血液灌流器生產廠家主要有健帆生物、天津紫波、廊坊愛爾、淄博康貝等,進口企業主要包括瑞典金寶、意大利貝而克等,其中健帆生物佔有絕對優勢。

從各方面的情況來看,該上市公司腎病產品的前景不錯,而且國内市場的競爭格局很好。

展望未來,除了腎病產品這個王牌外,健帆生物還有幾個點值得重點關注。

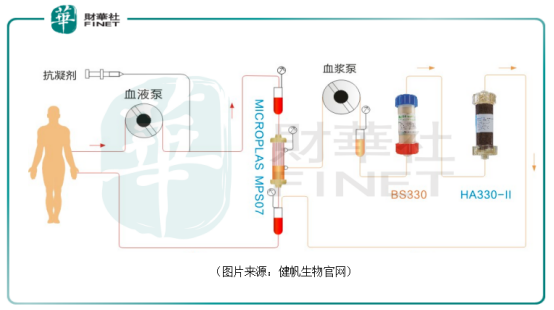

人工肝是目前肝衰竭臨床治療的主要手段,包括血漿置換、血液/血漿灌流、血液濾過、血液透析等方法及其聯合治療等。

DPMAS新型人工肝治療模式則是健帆生物首創,通過BS330和HA330-II能實現標本兼治的優勢。

2017年至2019年,該公司的肝病業務均保持50%以上的增長態勢,2020年上半年由於疫情導致肝病科室診療量出現下降,這部分業務受到了一些影響。但是隨著疫情影響漸消,這部分業務有望延續高增長態勢。

中泰證券研報顯示,DPMAS產品潛在規模達14億元,滲透率僅為11%,未來有較大發展空間。

此外,健帆生物近些年來也在積極開拓海外市場。

截至2020年年末,該公司產品實現了海外70多個國家的銷售,並被納入德國、越南、伊朗、土耳其、泰國、拉脫維亞、波黑7個國家的醫保。

2020年度,公司境外市場實現銷售收入5370.03萬元,同比增長193.98%;其中下半年實現海外銷售收入3599.69萬元,同比增長270.87%。

值得一提的是,雖然2020年的新冠疫情對該公司的業績造成了一定衝擊,但是這同樣也是一個契機。

原因就在於血液灌流適用於重症新冠肺炎患者的搶救,而且也同樣適用於新冠造成的腎損傷後遺症/並發症患者的治療。在新冠疫情中,健帆生物的HA330、HA380、DX-10血液淨化機得到了廣泛的推廣以及應用。

例如,在2020年5月,英國衛生與臨床優化研究所(NICE)發佈新冠指南醫療創新簡報,該公司的HA330和HA380血液灌流器作為全球重症新冠抗疫新武器被納入其中。

此外,健帆生物的血液吸附技術也先後被摩洛哥、泰國、英國、俄羅斯、伊朗、菲律賓、哥倫比亞、意大利、印度9個國家納入不同級别衛生機構的新冠治療指南或推薦。

目前,國外多個國家的新冠疫情依然在肆虐,這對於健帆生物來說是一個大力拓展海外市場的機會。

和醫藥行業一樣,醫械行業同樣是容易出大牛股的地方,而作為醫械細分領域的龍頭,健帆生物過去幾年的業績表現相當不俗,其未來前景也值得期待。

不過,和大部分超級牛股一樣,在股價大幅上漲後,該公司同樣也存在著估值高企,部分股東、高管頻頻減持套現的情況。這些也需要多加留意。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享