2020年10月27日,來自安徽的中小房企三巽控股在港交所第三度遞表。今年4月27日,招股申請六個月期間屆滿失效。三日之後,4月30日三巽控股帶著更新的招股書又再向港交所第四度遞表。其上市執著令人動容。

三巽控股首次遞表的時間是2019年10月27日。一年半以來,公司陷入「遞表——失效——遞表」的無限循環中。就三巽控股去年底第三次遞交的招股書,本社曾在文章《【透視】三巽控股:三叩港交所大門,恐仍難入?》中談及三巽控股上市基本面潛在的問題。

如今六個月過去,三巽控股最新的招股申請又「補」了哪些作業呢?

此前的一份招股書,三巽控股的經營數據最新只更新到2020年5月31日。而最新的招股書則補齊了2020年全年的經營業績(外加2021年截至2月28日前兩個月業績)。兩份招股書一對比,就可以看出三巽控股這九個月内為了能在港交所上市是有多努力地補上自己的不足。

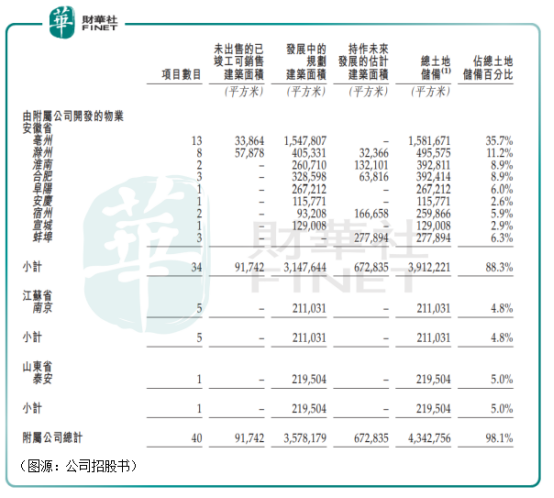

在本社此前文章中,曾提到三巽控股的項目過分集中於安徽除合肥外的三四線城市,可能會限制公司未來的成長空間。截至2020年5月31日,三巽控股在安徽有34個項目,江蘇5個,山東1個。大體來說,三巽控股只是佈局了安徽,至於更大的華東市場,只是在局部市場(南京)插了旗。

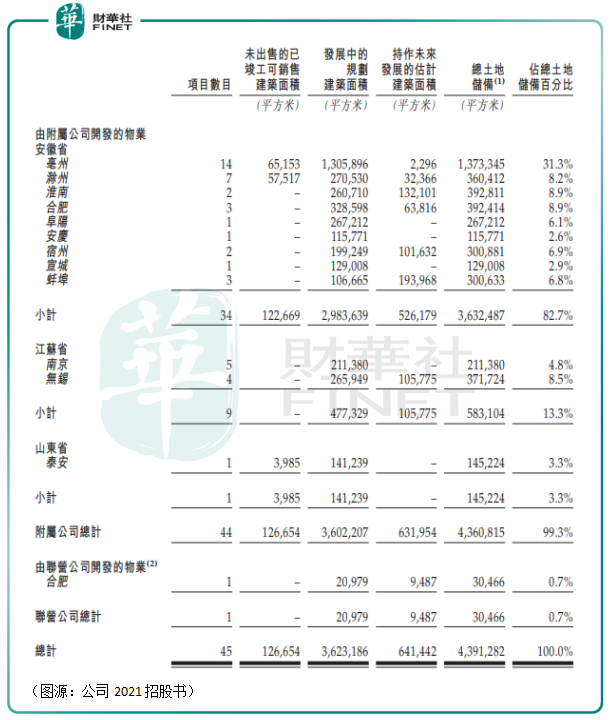

而在九個月之後的2021年2月28日,三巽控股新增了五個項目,四個位於江蘇無錫,一個聯營公司項目位於合肥,安徽省内亳州新增一個項目,滁州則減少一個項目,互相抵消。這樣一來,三巽控股在江蘇就合計有九個項目。公司給自己定位「總部位於上海、植根安徽省、佈局長三角地區」可算有了根據。

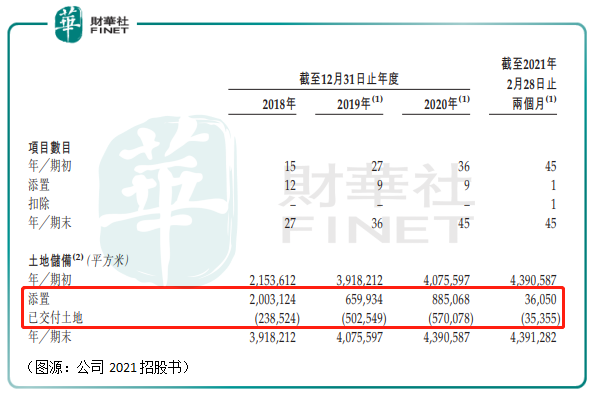

值得一提的是,去年截至5月 31日,三巽控股並有增加任何項目。但在下半年開始,公司開始瘋狂「補作業」模式,在7個月期間添置了九個項目,數量與2019年持平,土儲面積新增88.5萬平方米,高於2019年的66萬平方米。

為了證明自己的「成長性」,三巽控股算是鉚足了勁兒。

值得一提的是,在2020年三巽控股交付土地面積為57萬平米,高於2019年的50.3萬平米,為近三年來的最高值。三巽控股去年在上半年經營節奏被疫情打亂的情況下,下半年開始仍然拿地、交地兩不誤,「努力」程度值得肯定。

但在交地之後,三巽控股卻還是不得不面對毛利率下滑的問題。

在2020年融創中國業績會上,孫宏斌曾說:

「我是支持調控的,不調控的話這個行業沒辦法幹了,不調控的話房價和地價都要上天了。不調控的話,對開發商來說地價比房價漲得快,賺不了錢。老百姓也買不起,不調控對誰都沒好處。」

孫總言下之意,房地產行業當前面臨的問題是面粉太貴了,公司賺錢難了。這個問題不止融創中國等頭部公司,像三巽控股這樣的腰部地區性中小房企同樣難幸免。

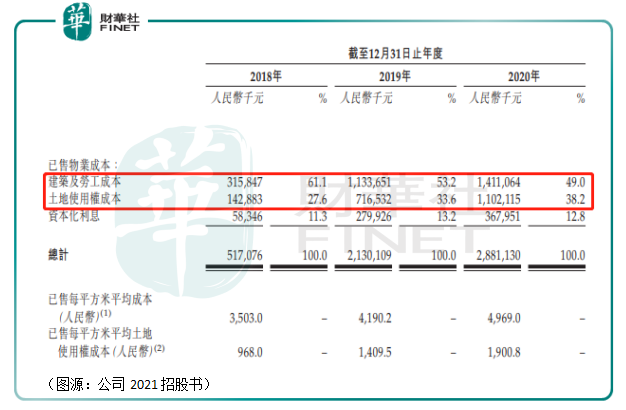

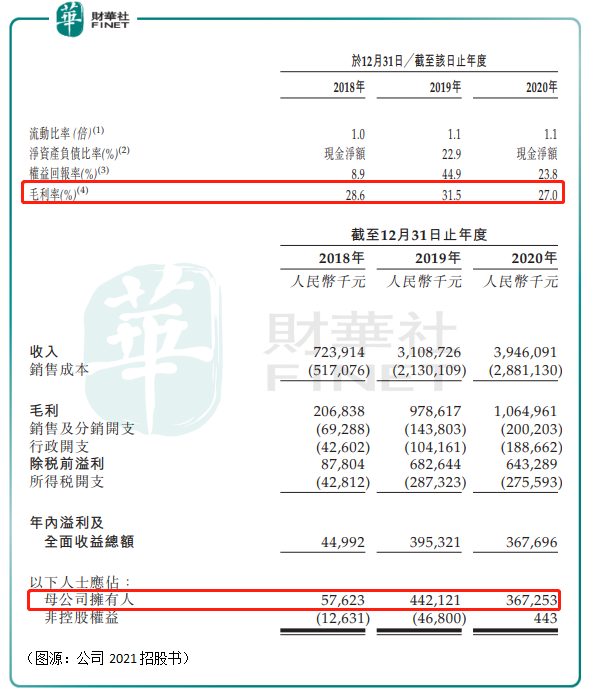

2018年至2020年,三巽控股已售物業成本中建築及勞務成本佔比從61%下降至49%,但同期土地使用權成本卻從27.6%增長至38.2%;每平方米平均土地使用權成本從968元增至1900元——「面粉」的確是越來越貴了。

公司在過往三個年間的毛利率分别為28.6%、31.5%及27%,整體而言呈下滑趨勢。同期内,公司銷售及營銷開支及一般行政開支隨著經營規模擴大同步增加,導致最終歸母淨利潤分别為5762.3萬元、4.42億元及3.67億元。三巽控股陷入了增收不增利的怪圈中。

在地價越來越貴的情況下,三巽控股的毛利率將難免收窄,此時要增厚利潤的方法只有在當前的基礎上,再擴大經營規模——但房地產的三道紅線,很可能令三巽控股2020年下半年瘋狂補作業的努力化為烏有。

去年,房地產行業盛傳人民銀行計劃通過採用一項評估房地產開發商債務負擔的新擬定標準,以控制中國房地產開發商有息債務規模,即「三道紅線」:

i資產負債率(按負債總額減合約負債除以資產總值減合約負債計算)不得高於70%;

ii淨資產負債比率(按總計息負債減現金及銀行結餘除以權益總額計算)不得高於100%;及

iii現金短債比(按現金及銀行結餘除以短期計息負債計算)不得低於1.0。

擬定標準還規定,對於三道紅線的房地產開發商,計息負債規模的年增速不得超過15%;對於僅遵守上述三道紅線中的兩道的房地產開發商,計息負債規模的年增速不得超過10%;而對於僅遵守上述三道紅線中的一道的房地產開發商,計息負債規模的年增速不得超過5%。

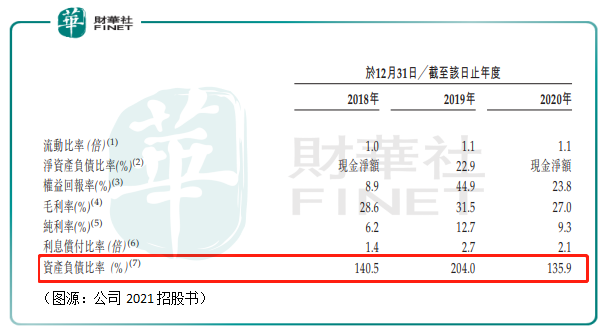

在上一版的招股書中,截至2020年5月31日,三巽控股資產負債率為84%,淨資產比率為24%,現金短債比為2.2。公司腳踩了一道紅線。按照擬定標準規定的話,計息負債規模增速將被限制在10%之内。

經過了2020年下半年一番努力之後,三巽控股在2020年12月31日的備考資產負債率進一步降至79.3%;資產負債比率為現金淨額狀況;現金短債比為2.1,依然腳踩一道紅線,計息債務規模的年增速仍有可能被限制在10%之内。

按三巽控股自己的資產負債比率標準(按有關期間末的借款總額除以權益總額再乘以100計算),公司在2018年、2019年及2020年三個年度末資產負債比率分别為140.5%、204%及135.9%。

公司解釋,其2019年資產負債率的增加主要是由於借款總額因增加土地土地收購及物業開發的融資需要而有所增加;而2020年負債率下降則主要是因為有意降低負債率,年内權益增幅超過同年借款增幅所致。對比長三角房企同行資產負債率介乎117.9%至284.8%水平,三巽控股最新資產負債率實際已處同行中低水平。

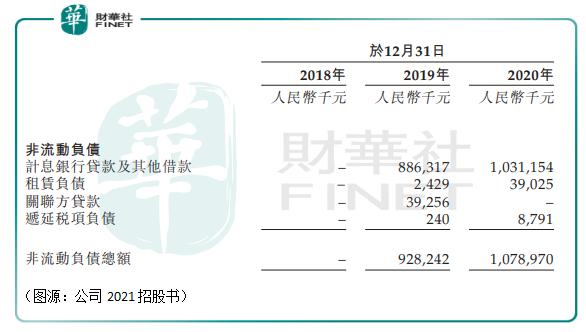

從資產負債表看,三巽控股2019年非流動負債項下新增計息銀行貸款及其他借款8.86億元、關聯方貸款3925.6萬元。而至2020年,公司計息銀行負債及其他借款新增1.45億元至10.31億元,而關聯方貸款則已償還。

三巽控股顯然有意識減少過往高舉高打的經營方式,及對於融資借款拓地的依賴。在計息銀行負債及關聯方貸款增幅大幅減少同時,2020年三巽控股母公司擁有人應佔權益項下儲備由2019年5.8億元增至9.48億元。而從同年交付土地面積來看,公司同時也在經營層面積極回款。

然而即便這樣,三巽控股按人民銀行新擬定標準的「三道紅線」標準衡量,仍腳踩資產負債率,未來有息負債的增速可能受到限制。

這樣的話,三巽控股在「面粉越來越貴」情況下,走出增收不增利怪圈以及走出安徽、深入長三角市場佈局的僅有方法通路之一——規模擴張就不再走得通。結果,中小房企三巽可能會遲遲走不出現在的困局。

香港上市也許是它為數不多可以獲得外部融資以繼續擴張的方法。但港交所前三次對公司愛理不理,已說明其對内地眾多諸如三巽控股等有融資需求的中小房企的準入門檻已越來越高。在此情況下,三巽控股第四次遞表獲準上市的概率存疑。

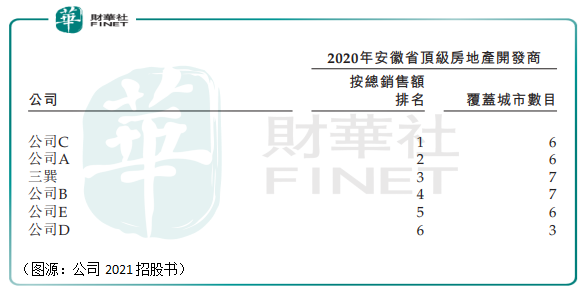

三巽控股招股書中一組數據正可反映其目前在行業所面臨的尷尬。據Wind統計,2019年中國有房地產開發商9.95萬家,其中安徽有4112家。按照銷售額統計,三巽控股2020年在安徽省内排第三,覆蓋省内6個城市。

但根據克而瑞統計,按總銷售額計,三巽控股去年在全行業的排名僅僅是第162名。

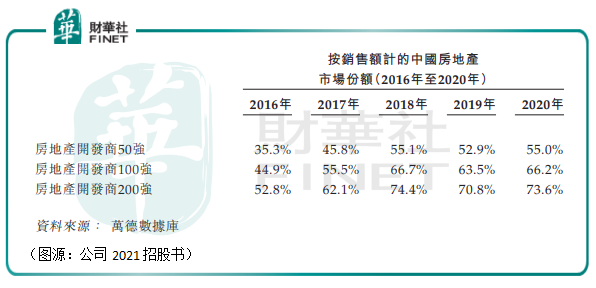

由於競爭和規模經濟增加,2016年至2018年間,行業頂級房地產開發商的規模顯著增長。期内按銷售額計,中國50強、100強及200強房地產開發商的市場份額顯著增長。進入2019年之後,行業50強、100強及200強房地產開發商的市場份額保持相對穩定。

至2020年,房地產50強銷售額佔行業比例為55%;100強為66.2%,相當於後50強只佔11.2%;200強佔比為73.6%,相當於後100強的銷售額佔比只有7.4%。2019年至2020年,房地產50強市場份額增幅為2.1個百分點;100強市場份額增幅為2.7個百分點;200強增幅為2.8個百分點。排名越往後的房地產開發商市佔率增幅便越少。

由此很容易看出,中國房地產行業是一個馬太效應極度明顯的行業。銷售規模越靠後,能分到的行業蛋糕越少。當前行業市場份額雖然穩定,但仍在向頭部50家開發商聚攏。後50的開發商能喝到湯。至於後100的開發商則只能喝水。再之後的,只能看熱鬧或被出清。

整個中國房地業,就是一個現實版的叢林法則演繹。

這就不難解釋為什麽出身安徽的三巽控股一定要走出安徽,將總部遷往上海,而且要從2019年開始一次又一次地在香港遞表。公司的目的顯然是通過融資做大自己的規模,讓自己在房地產行業的話語權更大一點。

但類似三巽控股這樣去年尋求香港上市的内地中小房企,還有鵬潤控股、領地控股、大唐地產、港龍地產、實地地產等等。最後能成功上市者寥寥可數。

三巽控股經過去年下半年的發力,在長三角的無錫又增添了幾個項目,卻依然未能改變腳踩紅線、拿地成本漸高毛利率下滑的現實。其第四次港股交表的上市前景並未見明朗。

在房地產進入存量競爭之前,中小房企都想拿一張下半場競爭的入場門票。但現實是殘酷的,沒有誰可以保證這個能入場的幸運兒會是三巽控股,即便它是如此執著的一次又一次遞表。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享