「你的酒館對我打了烊,子彈在我心頭上了膛。」這首由00後歌手陳雪凝唱的歌,被不少網友怒怼「俗氣」、「毫無藝術感」。

但這首歌歌詞正是唱出了年輕人對酒館的熱愛,朋友三五成群相約酒館,飲酒暢談,對年輕人來說不亦樂乎!

退役軍人徐炳忠在20年前就看到了年輕人對酒館情有獨鍾的這個大市場,於是成立了經營線下連鎖酒館的海倫司,將海倫司定位為「年輕人的線下社交平台」,核心消費群體以20~35歲的年輕人為主。

隨著時間的推移,徐炳忠證明了面向年輕人的小酒館是一門大生意。2020年末,海倫司共擁有351家酒館,成為中國最大的線下連鎖酒館,公司一年銷售額突破8億元。

近期,海倫司完成了由黑蟻資本領投,中金公司跟投的3300萬美元的首次融資。但徐炳忠並不滿足於此,將更大的融資目標瞄準了香港資本市場。

3月30日,海倫司向港交所遞交了招股書。若成功上市,海倫司將是香港資本市場上的線下酒館第一股。

海倫司經營的酒館主要面向一線至三線城市的消費者,為城市年輕人提供高性價比的酒飲、服務和社交氛圍的需求。

海倫司旗下的酒館面積一般是300-500平方米,相較於面積超過1000平米的夜店和卡拉OK吧來說,酒館可謂是夜間娛樂場所中「小而美」的存在。

為年輕人提供酒飲和小吃,以及溫馨的環境,海倫司旗下的酒館獲得了不錯的生意。從經營業績看,2018年-2020年,公司營收從1.15億元增至8.18億元,復合年增長率高達166.9%;經調整淨利潤從1083.4萬元增至7575.2萬元,復合年增長率為164.4%。2020年因受疫情影響,公司經調整淨利潤下滑4.3%至7575.2萬元。

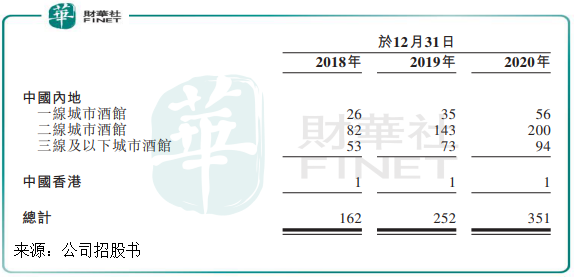

經營業績高速增長,得益於海倫司快速的市場擴張。過去兩年,海倫司加大了以二線城市為主的市場佈局。2020年,公司Helen’s酒館數量為351間,兩年時間翻了一番。

截至目前,海倫司在中國大陸共有371家直營酒館,覆蓋了22個省級行政區及83個城市,另有1家直營酒館位於中國香港。

看了公司漂亮的業績表現,海倫司過去兩年的發展就像如履平地般輕松實現。那麽,為何海倫司能實現高速增長?

與很多高消費的酒館相比,海倫司的打法不一樣,採用的是高性價比打法而迅速打開了市場。

以下是海倫司大本營深圳南山區的一間酒館與其他酒館在美團APP上的展示對比。下圖可以很明顯的看到,深圳海倫司小酒館(大學店)人均消費僅為68元/人,這個消費水平甚至比路邊燒烤攤還低。

而另一家名為「我的道居酒屋•小酒館(南山店)」的酒館人均消費為129元/人,這個消費水平在所有的酒館中屬於中檔層次。

從美團APP評分上看,消費低的酒館不代表就不受歡迎,海倫司小酒館(大學店)獲得了4.3的評分,高於「我的道居酒屋•小酒館(南山店)」3.9的評分。在網友評論中,「性價比超高」成為海倫司小酒館(大學店)使用最頻繁的評價。

所以我們不難看出,海倫司為何能實現門店的快速擴張了,因為高性價比的消費更能吸引消費者。根據招股書,海倫司所有瓶裝啤酒產品的售價均在10元/瓶以内,在很多酒館根本看不到10元以内的啤酒,所以海倫司啤酒售價同行業同類產品的售價相比具有明顯的競爭力。

而海倫司針對275ml的百威啤酒的售價均為9.8元/瓶,根據弗若斯特沙利文,同行業對該款百威啤酒的平均售價為15~30元/瓶,公司的售價比同行業對該款百威啤酒的平均售價低約35%-67%。

在同樣的消費環境下,有高性價比的產品無疑更能招引消費者。海倫司單個直營酒館日均下單用戶數量由2018年的61.1個,增至2020年的104.4個,兩年時間單店消費用戶數量接近翻倍。

由於消費偏低,所以海倫司旗下酒館的消費者對酒飲的消費需求更強。公司單個下單用戶日均消費金額在2018年為93.2元,2020年增至109.6元,增幅為17.6%。

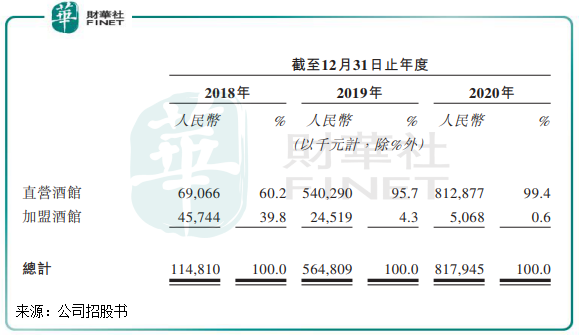

加盟擴張存在品控較難的問題,海倫司為此採用了直營的擴張模式,逐漸取消掉加盟店,以實現標準化的運營模式,提升酒館的經營效率。

海倫司直營酒館拓展效果不錯,每家新增的Helen’s直營酒館的盈虧平衡期於2018年、2019年及2020年不斷下降,一般分别為6個月,5個月及3個月。

在直營模式下,海倫司還在產品銷售上選擇了自有品牌。目前海倫司為消費者提供的酒飲以自有產品為主,外部產品為輔。自有品牌包括海倫司紥啤、海倫司精釀、海倫司果啤、海倫司奶啤等,第三方品牌有百威、科羅娜、1664、野格等。

2020年,公司自有酒飲銷售收益佔酒飲總收益的比例達到了69.8%。

大部分品牌銷售實現自產自銷,最大的益處是可以去除銷售第三方產品的多個中間商環節,直接面對消費者,從而節省成本,這也是海倫司酒飲售價如此低的根本原因。

在直營模式和主要銷售自有產品的優勢下,海倫司毛利率十分亮眼,甚至達到了白酒企業的毛利率水平。公司自有酒飲在2018年、2019年及2020年的毛利率分别高達71.4%、75.3%、 78.4%,遠高於第三方酒飲在對應期間内的毛利率39.2%、52.8%、51.5%。

不過,直營模式下,海倫司高速擴張也帶來不少壓力。消費類企業採用直營模式通常面臨較大的資本開支,主要為店面租金、人工成本、折舊和攤銷,這就需要企業對各個環節有較強的控制力。另一方面,銷售自有產品雖然省去了中間成本,但在原材料及消耗品成本上也是不小的支出。

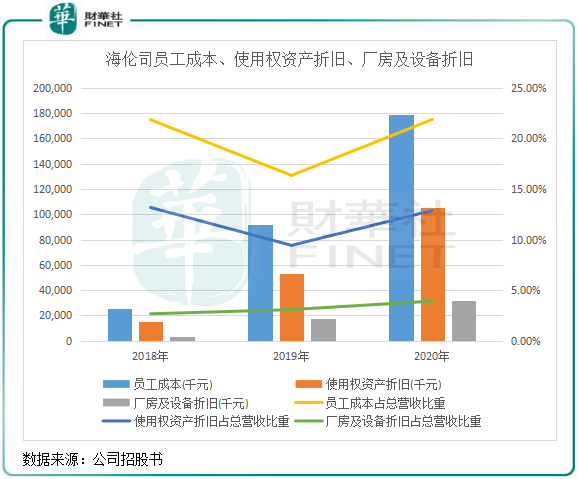

從海倫司的情況看,高速發展下的直營模式面臨成本壓力。其中最大的開支是人工成本,2020年員工成本達1.79億元,佔總營收比重21.9%。此外,使用權資產折舊、廠房及設備折舊也是不小的支出。該三項支出在2020年累計為3.2億元,佔總營收比重接近40%。

另一方面,海倫司自有產品模式也面臨成本高的問題,那就是原材料及消耗品成本。2020年,該成本為2.71億元,佔總營收比重33.2%,接近以上三項支出總額。

此外,由於直營模式下需要企業本身支付所有的場地租金,海倫司的租賃負債過去幾年的高速擴張下不斷攀升。2018年-2020年,公司租賃負債分别為1.48億元、3.84億元及5.39億元,造成公司過去幾年一直錄得淨流動負債,從而帶來一定的流動性壓力,2020年末公司手頭現金不多,不到2500萬元。

小結:整體上看,海倫司的發展定位是驅動公司實現高速增長的重要因素,直營模式帶來公司標準化的擴張,以自有品牌為主的低性價比產品組合助力公司搶佔市場份額。

值得注意的是,海倫司的業務策略屬於重資產模式,過快的擴張可能會造成公司高毛利率下的低淨利率,且企業的現金流不夠充裕。

作者:覃漢計

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享