4月17日,北汽新能源旗下的極狐聯合華為發佈了極狐阿爾法S華為HI版——也是華為的第一輛車。有指王興在個人社交媒體賬號上發文:「特斯拉終於遇到一個技術實力和忽悠能力旗鼓相當的對手了」。似乎意有所指。

4月19日,美團(03690-HK)官方微博發佈了新一代無人配送車。美團副總裁、首席科學家夏華夏表示,新一代無人配送車是基於美團配送業務場景需求而推出的低速即時配送最新解決方案。據「美團無人配送」公眾號,美團的無人配送車早在2020年2月疫情期間已開始為北京順義的4個小區提供生鮮配送服務,未來將擴大使用。

4月20日港股開市前,美團宣佈發行合共約30億美元可轉債和先舊後新配股籌約70億美元,用於科技創新,包括無人車、無人機配送等前沿技術領域的研發,以及一般企業用途。美團的「造車」野心表露無遺。

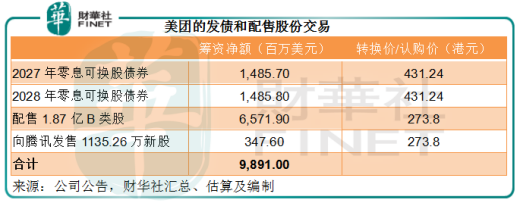

美團的籌資計劃分四步走:

1.發行本金14.836億美元的2027年到期零息可換股債券;

2.發行本金15億美元的2028年到期零息可換股債券;

兩批債券可在交割日後41天當日或之後直至兩批債券到期日前10日轉換為股份,換股價(可予調整)皆為每股431.24港元,較2021年4月19日收市價289.20港元溢價49.1%,而較美團在今年2月下旬曾創下的歷史新高460港元折讓6.25%。只要股價高於換股價,行使換股權並非沒有可能。

若兩批換股債券獲悉數行使,則美團的已發行股份數將由目前的58.89億股增至59.42億股,擴大0.9%。

據美團估計,發售這兩筆債券的所得款項淨額(扣除手續費等)為14.857億美元(2027年債券)和14.858億美元(2028年債券)。

3.現有股東騰訊(00700-HK)以每股273.80港元出售所持的1.87億股美團股份,並以同樣的價格273.80港元認購1.87億股美團新股份。騰訊出售的股份將配售給不少於六名獨立專業機構及/或個人投資者。

在這里,大家可能有個疑問,騰訊這一賣一買,價格一樣,數量一樣,不是多此一舉嗎?

其實這是港股市場經常遇到的情形,因為發行新股需要較長時間而且手續繁瑣,上市公司的現有大股東會先將舊股配售給獨立第三方再購回新股,以便讓接盤的新股東擁有較大的彈性處理。

這一操作,騰訊的持倉量沒有變化,但美團可通過發售1.87億新股籌資約66億美元,同時擴大股東結構。

4.騰訊以每股273.80港元的價格,認購美團的1135.26萬股新股。美團或借此再籌資4億美元。

從以上的第3和第4項操作可見,配售價均為273.80港元,較4月19日的收市價289.20港元折讓5.3%,合共籌得的資金約為70億美元,而美團的已發行股份數可能因此而擴大3.4%左右。

再加上第1和第2項的發債,美團可籌得合共100億美元,約合776.6億港元,相當於其當前市值1.729萬億港元的4.5%。

財華社估算,扣除手續費、佣金等費用之後的籌資淨額或為98.91億美元。

財華社估算,若可換股債券獲悉數行使,而且配售交易全部完成,美團的已發行股份總數將由現在的58.85億股,擴大到68.76億股。

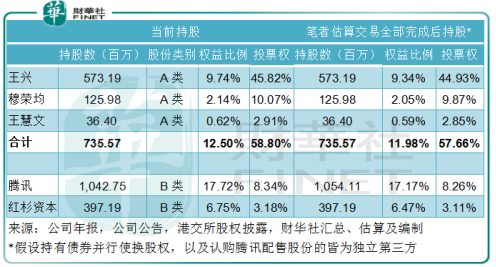

值得注意的是,第1和第2項的可換股債券可轉換為B類股,第3和第4項配售的股份也為B類股。何為B類股?

美團為同股不同權的港股上市公司,即股東擁有不同的投票權。A類股擁有10票投票權,B類股擁有1票投票權。當前,A類股持有人為美團的三位聯合創辦人王興、穆榮均及王慧文,合共持有7.36億股A類股,當前合共權益比例為12.5%左右,投票權約為58.8%。騰訊和紅杉資本持有B類股,權益比例分别為17.72%和6.75%,投票權分别為8.34%和3.18%。

筆者估算,若上述四項交易全部完成,則三位聯合創辦人的權益比例或攤薄至12%,投票權或攤薄至57.7%。

我們前文提到,美團計劃通過這次的交易合共籌100億美元,用於包括無人車、無人機配送等前沿技術領域的研究。

2020年,美團的收入同比增長17.7%,至1147.95億元(單位人民幣,下同),其中餐飲外賣同比增長20.83%,至662.65億元,佔總收入的57.72%。很明顯,外賣依然是美團的主要收入來源。

不過,新業務發展非常迅猛。在互聯網大咖包括京東(09618-HK)、阿里巴巴(09988-HK)、拼多多(PDD-US)等大戰社區團購之際,美團也不甘落後。2020年7月初,美團宣佈成立優選事業部入局社區團購。2020年,新業務及其他分部貢獻的收入同比增長33.65%,至272.77億元,超越到店業務,成為美團的第二大收入來源。

在社區團購的酣戰中,京東有成熟先進的物流鏈和倉儲,阿里有全面的線上線下服務生態,拼多多在下沉市場累積了龐大的捧場客群。而美團的優勢則為龐大的外賣騎手兵團。

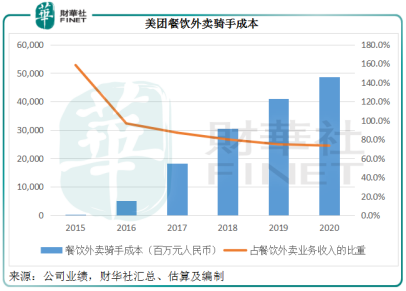

然而,餐飲外賣騎手成本是美團佔比最大的成本。2020年,這筆開支達到486.92億元,相當於該公司總收入的42.42%。

從下圖可見,隨著外賣收入的擴大,外賣騎手成本相對於外賣收入的比例逐步下降,這是美團的餐飲外賣業務得以在2017年扭虧為盈的原因,但下降的勢頭在2020年有所放緩。

在美團發佈2020年中期業績時,市場就有質疑的聲音拷問外賣平台是否對外賣騎手過於嚴苛。王興在業績發佈會上曾經提到,會利用科技的力量來降低外賣成本。這次籌資進行無人車、無人機配送等前沿技術領域的研發,用意應在於此。

無人車、無人機等前沿技術的前期投入並不低,就算能取代騎手的特定人手操作,折舊開支恐怕也不小,或難以在短期内為其賬面利潤帶來太大的提振。但據美團無人配送公眾號的報道,夏華夏提到未來隨著產業生態的成熟,傳感器、芯片等硬件成本有望下降,從而支持無人配送機器的大規模商用。也許大規模商用的憧憬,才是美團大手筆進行投資的動機。

當前,美團主要從事三項業務,分别為餐飲外賣、到店業務、新業務及其他。其中餐飲外賣是主要的收入來源,而到店業務是主要的盈利來源,抵消了處於探索階段的新業務的虧損。然而,最近各大互聯網平台在反壟斷的呼聲中瑟瑟發抖,美團的餐飲外賣和到店業務很可能成為反壟斷的下一個目標。

通過新業務分部探索和擴張業務外延,是美團尋找出路的一個立足點。社區電商固然是其配置資源促進發展的一大機會,無人機、無人車配送技術和硬件的研發及應用,或許能為美團打開一個新的藍海。

除此以外,利用創新科技和非人工手段降低配送成本,既能提升餐飲外賣的經營效率,又能為擴張社區電商業務提供新產能,似乎是一舉兩得的戰略佈局。

但是,筆者認為創新技術所帶來的甜頭在短期内或難以反映在美團的業績中,因為前期開支不少,不大可能發揮立竿見影的效果。但長遠來看,或可為美團帶來增長的可能性。

文:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享