在五家大型传统电力上市公司中,华润电力(00836-HK)率先披露了2020年业绩报。

作为公用事业企业,华润电力在疫情冲击下表现出了抗风险和抗周期属性。整体上看,华润电力2020年经营业绩稳中向好。期内,公司实现营业额695.51亿港元,同比增长2.6%;净利润75.83亿港元,同比增长15.1%。

分红方面,在2018年违反三年稳定派息承诺后,华润电力2020年派息率维持在2019年水平,为40%。公司拟每股末期股息派发0.406港元,派息总额19.51亿港元。

但值得注意的是,稳定的业绩和高水平的派息率,并未能刺激华润电力股价的上涨。公司股价在3月18日维持震荡走势,收盘小幅上涨1.22%。

华润电力有两大业务:火电和可再生能源,其中可再生能源包括风电、光伏、水电等。2006年起,从事火电业务的华润电力开始切入可再生能源业务,收购了广东汕头风电项目。

此外,华润电力亦涉足光伏项目,不过光伏装机量和营收贡献等方面远不如风电业务。

2020年,华润电力火电业务收入570.72亿港元,与2019年持平;可再生能源业务收入124.79亿港元,同比增长17.79%。从收入端可以看出,华润电力年内对可再生能源建设较火电更为重视。

年内,可再生能源的利润贡献远高于火电业务。受益于新投产风电的盈利贡献,公司2020年可再生能源业务净利润贡献达41.93亿港元,同比增长43.74%,贡献占比达50.1%,首次超过火电。

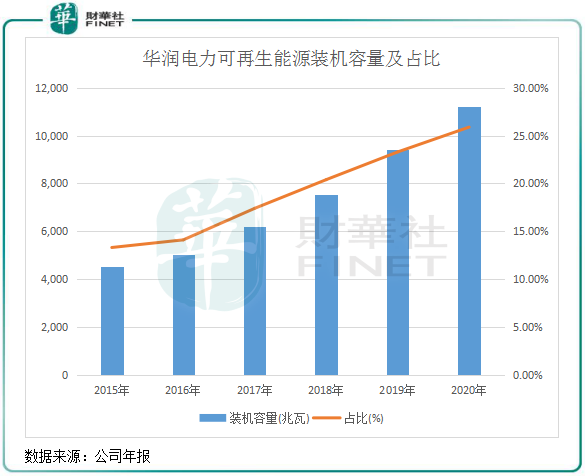

装机量及售电量方面,华润电力可再生能源业务亦有较快增长。过去几年来,华润电力大力发展可再生能源业务,装机容量迅速提升。2020年该分部装机容量首次突破1万兆瓦,占总装机容量比重在2020年达到了25.09%。

根据财华社统计,2020年上半年华润电力可再生能源装机量比重在五大传统电力上市公司中最高。期内,华润电力该比重为24.4%,国电电力(600795-CN)、大唐发电(00991-HK)、华能国际(00902-HK)、华电国际(01071-HK)该比重分别为23.89%、20.38%、18.16%、12.01%。

同时,华润电力在2020年上半年的可再生能源装机容量也远高于其他四大传统电力上市公司。由此可见,华润电力在以风电为主的清洁能源转型方面是领先于其他传统电力上市公司的。

发电量方面,在弃风限电的有利环境下,华润电力风电场2020年可利用小时数为2236小时,较2019年提升36小时。年内,改善风电场和光伏电站的售电量分别较2019年上涨21.6%和7.5%,增长亮眼。

为了快速转型为清洁能源发电企业,华润电力提出将继续大力发展可再生能源。通过控制新增煤电机组、增加可再生能源装机量等方式,华润电力预计到2025年的二氧化碳排放量将达到峰值。为此,华润电力计划未来五年(即十四五期间)的目标是新增4000万千瓦可再生能源装机,预计至十四五末(即2025年底),可再生能源装机占比超过50%。

2021年,华润电力还继续维持庞大的资本开支计划。2021年,预计现金资本开支约为300亿港元,其中约232亿港元用于风电、光伏电站的建设;约45亿港元用于火电机组(包括燃煤和燃气机组)的建设。

过去数十年来,华润电力有意减少火电新项目的建设。2019年起,公司火电分部收入就开始出现下滑,与可再生能源分部形成较大的反差。

华润电力风电业务的盈利能力明显强于火电,这也是公司近几年在风电领域扩张较为激进的一个原因。

2019年以来,在煤炭行业产能逐渐释放和全国用电需求增速放缓因素下,国内煤炭价格呈现下行趋势,公司平均标煤单价下降,从而在燃料成本方面有所下降,2020年燃料成本下降2.47%至324.94亿港元。加上公司平均供电标煤耗下降影响,有利于提升火电业务的盈利能力。

2020年,公司火电业务净利润率为7.33%,较2019年提升1.24个百分点。

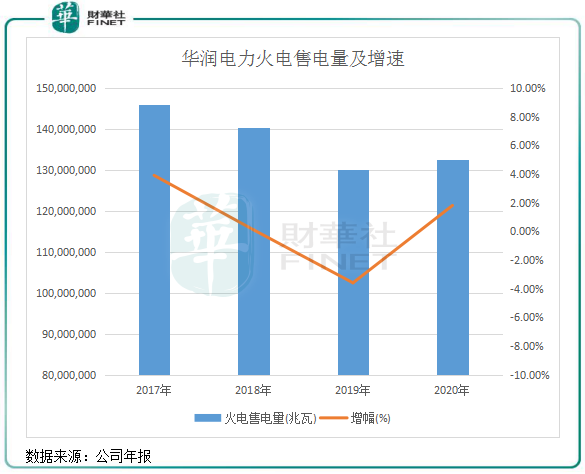

不过,由于容易受区外来电的冲击和用电增速下滑影响,公司火电业务近几年售电量增速下滑至低个位数,甚至出现负增长。

在2019年,华润电力对旗下联营煤炭资产计提高达9.57亿港元的减值准备,在一定程度上拖累了公司火电业务的利润增长。在2020年业绩报中,华润电力为提及资产减值情况,年内应占联营企业业绩为5.55亿港元,同比增长188.5%。

所以,2021年公司产生大额减值准备的可能性不大。此外,2021年以来,煤炭价格整体呈下降趋势,有望刺激华润电力的煤电业务利润增长。

2020年,是我国风电抢装潮的大年。年内,华润电力新增风电装机容量为4168兆瓦,新增装机容量创下历史新高。

2020年底,华润电力已核准或备案了1065兆瓦风电和5631兆瓦光伏项目,这意味着未来几年公司仍加快风电和光伏项目的装机步伐。但与2020年相比,公司2021年目标新增风电和光伏项目并网容量2,510兆瓦,较2020年有较大幅度下滑。

风电装机容量增速下滑,华润电力2021年的资本开支也将不如2019-2020年的压力之大,这也是公司2021年资本开支预算较2020年减少十多亿的原因,但相较于2019年以前每年不到180亿港元的资本开支,公司这两年因资本开支大增而影响到自由现金流。

2019年及2020年,华润电力的自由现金流降至50亿港元上下。此外,公司还面临政府补贴款逐年上升的问题,为此公司在2020年发行了14.5亿元人民币的可再生能源补贴款资产支持票据。

因此,随着2021年风电抢装结束,资本开支压力下降,以及作为“现金奶牛”的火电业务盈利能力提升,预计华润电力2021年现金流或有较大改善。

文:覃汉计

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享