前言:

2020年突如其來的新冠肺炎疫情,給全球各大產業鏈帶來巨大挑戰,同時亦給在線辦公、醫藥及電商等板塊帶來前所未有的發展機遇。其中,醫藥板塊以約35%漲幅位居前列,成為2020年二級市場所有板塊中「最靓的仔」。

在醫藥板塊中,「手套之王」英科醫療(300677.SZ)以10餘倍股價漲幅及30多倍可轉債漲幅叱咤股、債兩大市場。能獲得資本市場如此高追捧,足以反映出投資者對英科醫療明朗廣闊的行業前景和技術壁壘、公司全球領先的市場地位、以及強勁業績增長,給予了高度認可及期待。

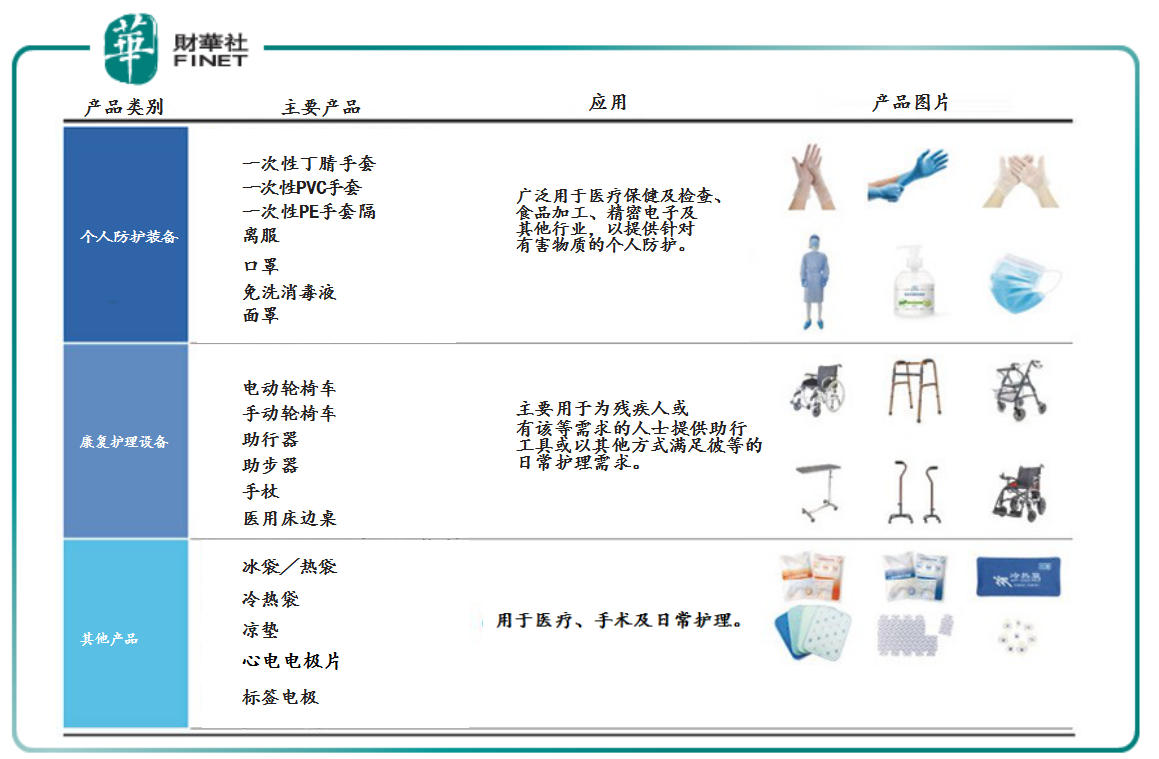

英科醫療的業務板塊涵蓋醫療個人防護、康復護理、保健理療、檢查耗材,主要包括一次性手套、輪椅、冷熱敷、電極片等產品。

一次性手套業務是英科醫療的主要業務,其中包括PVC手套與丁腈手套。英科醫療通過多年潛心營運,在2020年迎來爆發,無論是以營業收入計算,還是以產能計算,英科醫療是中國最大及全球領先的一次性手套供應商。

英科醫療能代表中國企業站上世界國際大舞台並成為行業領軍者,依靠的是公司較早搭建了一套集創新自動化生產設備、高效供應鏈、全面銷售和營銷網絡以及精細化管理體係。

就拿自動化生產設備而言,英科醫療是國内最早使用設備技術要求更高的雙模生產線,生產一次性丁腈手套的企業。與單模生產線相比,雙模生產線可帶來高效的生產效能及更低的能耗。對於中小型工廠來講,雙模生產線資本投入大、技術要求較高,一般沒有雄厚資本實力的企業,很難形成規模化效應。因此,現階段大部分中小廠商都是採用單模生產模式。

與此同時,效能方面,英科醫療採用了先進的DCS係統,在生產中實現溫度和液位的自動控制,從而大幅提高生產效率;在質量把控方面,採用領先的PVC、PU料槽配料係統使用大容積配料釜投料,進行嚴格控制糊料雜質和氣泡,確保糊料質量。

當生產線能耗及產品質量把控做到極致之後,英科醫療產品良品率達到了99%以上,處於行業領先的位置。

就以標準的丁腈手套生產線為例,英科醫療的標準丁腈手套生產線的長度超過1.5千米,控制點約500個,可確保高效、穩定的生產和低能耗,同時保持優質的產品質量。據招股書顯示,截至2021年1月22日,英科醫療一次性手套的良品率維持在99%以上,且約99%的一次性非乳膠手套可滿足醫療級手套的嚴格質量標準。

截至2020年12月31日,英科醫療的一次性手套生產基地位於青州(山東省)、淄博(山東省)及淮北(安徽省)三個城市,建築面積分别約91,986平方米、12,775平方米及45,816平方米,三大生產基地均採用了先進的自動化生產設備。此外,截至2020年12月31日,英科醫療的康復護理設備及其他產品生產基地位於鎮江(56,934平方米)及上海(2,021平方米),同樣都配備了先進的自動化生產設備。

截至2020年12月31日,英科醫療共建有216條生產線,總年產能約為360億只一次性非乳膠手套。一次性手套總體產能及產能提升速度,英科醫療已達世界級水平。於2020年,英科醫療新增產能約170億只一次性非乳膠手套,增長率為89.5%,是一次性手套行業中產能提升最快的企業。

就供應鏈與銷售網絡而言,英科醫療擁有集原料能源、生產、倉儲及物流為一體的高效供應鏈平台以及全面的銷售及營銷網絡,可覆蓋全球各類客戶。客戶主要包括龍頭國際醫療產品批發商、零售商(例如藥房、電商平台及連鎖店)、貿易公司及不同行業的企業(如製造及餐飲服務公司)。截至2020年12月31日,自成立以來,英科醫療服務約9,600名客戶,覆蓋超過120個國家。

自2019年12月底以來,新冠肺炎疫情在全球迅速蔓延,為全球經濟帶來重大不利影響。由於一次性手套及其他產品(例如口罩、隔離服及面罩)可阻斷接觸傳播的病菌,是疫情期間的必需防護品,市場需求量呈現爆發式增長。據弗若斯特沙利文報告預測,2020年全球一次性手套銷量約為6,421億只,同比增長21.4%。其中,丁腈手套增速較快,銷量同比增長接近三成。

作為中國最大及全球第二大的一次性手套供應商的英科醫療,自然而言憑借集創新自動化生產設備、高效供應鏈、全面銷售和營銷網絡以及精細化管理體係,成為疫情「手套機遇」之中最主要的收益者。截至2020年12月31日,英科醫療全年生產一次性手套(包括PVC手套及丁腈手套)240.4億只,同比增長52.86%,銷售量為247.64億只,同比增長50.27%。

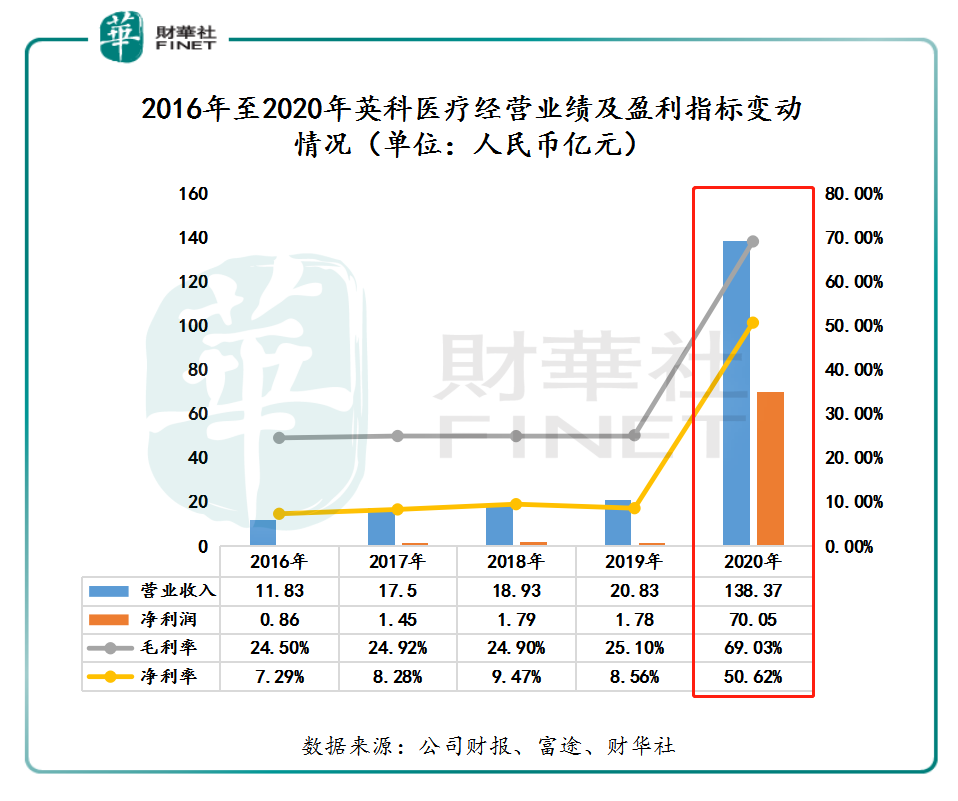

一次性防護手套產、銷量雙雙大增的同時,英科醫療一次性防護手套產品售價有較大幅度增長,使得公司2020年全年經營業績出現了跨越式增長。據2020年全年財報顯示,英科醫療營業收入約為138.37億元,同比增長564.3%,歸屬股東淨利潤(扣除非經常性損益)為70.05億元,同比增長4,045.04%;毛利率為69.03%,同比提升了43.93個百分點;淨利率為50.62%,同比提升了42.06個百分點。

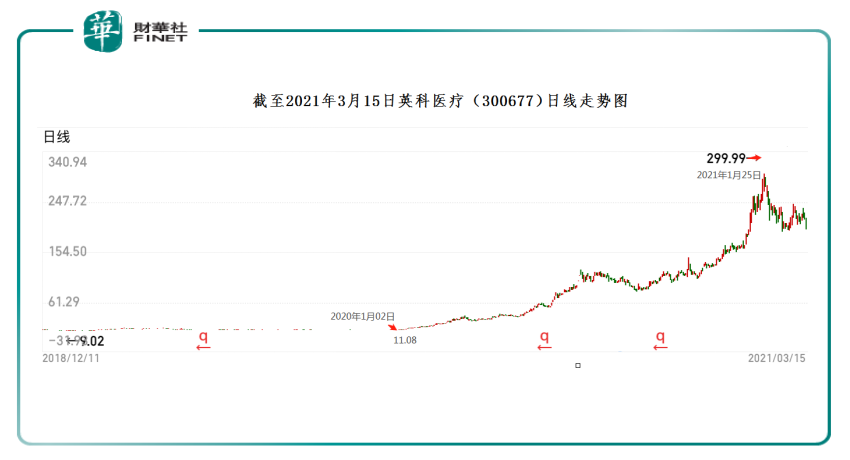

在英科醫療經營業績飛速增長的同時,春江水暖鴨先知的二級市場股價,從2020年初一路高歌猛進,甚至在公司發佈盈利公告的1月25日,股價創新了歷史性新高的299.99元。截至2020年1月02日至2021年1月25日,英科醫療股價累計漲跌幅為2,627.09%。其中,2020年全年股價累計漲跌幅約為1,482.33%。

當英科醫療股價迎來戴維斯雙擊時刻,多家券商對其未來發展充滿了信心,紛紛給予「買入」評級。

天風證券研究報告指出,預計新冠疫情後,原有需求場景的持續增長疊加防控意識提升所形成的新使用場景,將推動全球一次性手套需求維持約10%左右的穩健增長。英科醫療相比競爭對手(尤其馬來西亞等地區企業),在人力資源、原材料、能源、土地、產業鏈配套等方面擁有多重優勢。預測2020-2022年營業收入分别為130.55億元/285.59億元/297.83億元,同比增長分别為526.8%、118.8%和4.3%;預測歸母利潤分别為69.61億元/141.30億元/109.31億元,對應EPS分别為19.76/40.12/31.04元。參考可比公司估值,給予公司2021年7.7倍PE,對應市值1,088.03億元,目標價308.91元,首次覆蓋,給予「買入」評級。

開源證券研究報告表示,基於手套價格高位持續時間和產能有望超預期,上調2021-2022年公司歸母淨利潤,保守預計2020-2022年淨利潤分别為70.8、154.7和174.1億元(前值75.3、120.4、72.9億元),EPS分别為20.1/43.9/49.4元,當前股價對應PE分别為14.4/6.6/5.9倍,維持「買入」評級。

雖然在2020年經營活動、經營業績及二級市場表現取得多項歷史性的突破,但英科醫療依舊不敢有過多的松懈,公司主張穩紮穩打,持續加大研發創新及擴大產能,以滿足日益增長且龐大的一次性手套市場的需求。

1月29日,英科醫療向港交所遞交了IPO申請書,籌集資金主要用途是,擴大於淮北(中國安徽)、九江(中國江西)、安慶(中國安徽)、臨湘(中國湖南)、青州(中國山東)、商丘(中國河南)及越南的產能。根據英科醫療有關產能擴充計劃及截至2021年1月22日的發展狀況,預期一次性非乳膠手套總年產能將可在未來12至15個月增加至約1,200億只。

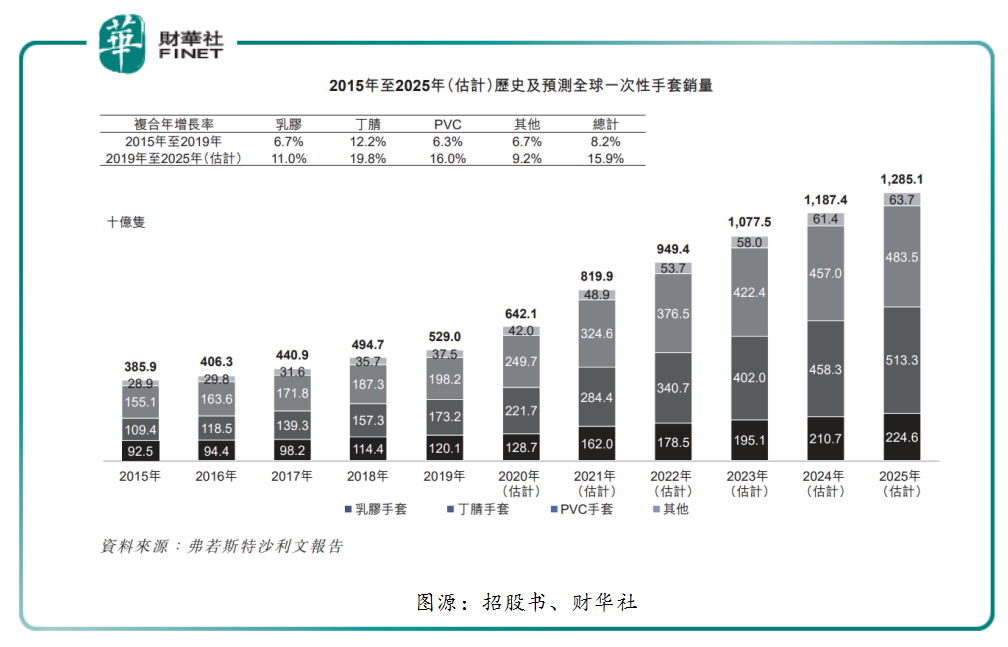

英科醫療擴大產能的背後,是一個龐大且未滿足的一次性手套市場。根據弗若斯特沙利文報告,按銷量計,全球一次性手套(乳膠、丁腈、PVC手套)市場由2015年的3,859億只穩步增長至2019年的5,290億只,復合年增長率為8.2%。自COVID-19爆發以來,一次性手套的需求顯著增加並超出全球的供應。預期需求在COVID-19疫情受控後將繼續增長。預期全球銷量將由2019年的5,290億只增長至2025年的12,851億只,復合年增長率為15.9%。其中,增速且佔比最大的細分市場是丁腈手套。

按銷售收益計,弗若斯特沙利文預期全球一次性手套市場將由2019年的87億美元增長至2025年的249億美元,復合年增長率為19.1%。其中,丁腈手套的銷售收益增幅最大,預期將由2019年起一直增長至2025年的140億美元,復合年增長率為23.2%。

值得注意的是,在英科醫療在擴增產能之際,主要的競爭市場馬來西亞,卻因受疫情日益嚴重影響,宣佈進入「全國緊急狀態」。這意味著馬來西亞一次性手套工廠上工率及相關配套產業鏈受損,手套供給階段性承壓。在此背景之下,英科通過擴大產能,迅速搶佔市場,在持續鞏固國内龍頭優勢地位的同時,加速在海外超車的步伐,一舉成為全球一次性手套行業龍頭。

據開源證券研究報告指出,英科醫療此時加速擴建高質量優勢產能,有望跨越式成長為全球最具競爭力行業龍頭。由於上遊佈局原材料和投資熱電聯產,製造成本有望顯著降低,生產線效率已達全球最高水平,成本端大幅領先競爭對手。憑借國内工業配套、土地、勞動力等優勢加速擴建產能,保守預測2021-2022年產能分别到800億只和1,200億只,2021年一季度有望成為全球最大的非天然橡膠手套供應商,3年產能有望突破1500億只,跨越式成為行業領頭羊。未來2-3年公司產能持續快速擴張,保守預計佔到全球30%市場份額。銷售渠道和品牌能力全球第一,自有品牌銷量佔比大幅增加,商業模式有望從ODM向OBM延伸,大幅提升公司盈利能力和品牌價值。

2020年,英科醫療以戴維斯雙擊的方式,讓投資者發現其核心價值的一年。2021年,英科醫療通過赴港上市方式,擴增長產能,加速海外拐彎超車的步伐,是公司實現高質量發展的元年。

英科醫療此次赴港上市,不僅有利於快速落實公司擴充計劃,還將進一步提升公司的知名度,促進企業更加積極健康地發展。首先,擁有「A+H」雙上市平台,有助於全球投資者及全球客戶更直觀快速地了解公司,能夠有效樹立公司在全球資本市場的形象,不斷提升公司和產品的國際知名度。其次,「A+H」雙融資平台將為公司今後業務的快速健康發展提供強有力的資本支持,促進公司更快更好地向全球營銷、全球製造、全球供應鏈的國際化企業前進,進而鞏固在全球領先的地位。再次,打通「A+H」雙融資平台,公司大概率會進入港股通,有利於公司内在價值的發現。

文:沈大班

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享