中烟香港(06055-HK)将轻资产经营诠释得淋漓尽致。

2019年以烟草第一股的身份闪耀登陆港交所(00388-HK)之后,中烟香港的市值一直保持在百亿港元。但其实自上市以来,它的总资产规模都未超过37亿港元。

截至2020年12月31日,中烟香港的总资产为36.45亿港元,非流动资产只有4313万港元,占总资产不到1.2%。占大半比重的流动资产当中,存货占了44.53%,现金及现金等价物占了44.26%——其中起码有一半应为2019年上市筹得而尚未动用的现金。

中烟香港的最终母公司中国烟草总公司(CNTC),是中国唯一根据国家烟草专卖制度从事烟草专卖品生产、销售及进出口业务的实体。

根据国家烟草专卖局的授权及相关法律和法规,中烟香港获准从事烟叶类产品进口,是烟叶类产品出口至东南亚、中国台湾地区、香港和澳门市场的独家营运实体,独家经营面向免税店和卷烟批发商的中国品牌卷烟出口业务,并从2018年5月开始获准独家经营将新型烟草制品出口至全球海外市场的业务。

作为买办公司,中烟香港的价值就在于“独家”营运这一身份。

相对于2019年6月12日上市时4.88港元的招股价,中烟香港的身价早已一日千里。尽管对比高位28.34港元仍有不少的落差,中烟香港当前的市值125.06亿港元还是较甫上市时有2.71倍的溢价。

2021年3月2日晚间收市之后,中烟香港公布了上市后第一份完整财政年度的全年业绩。收入同比下滑61.22%,至34.81亿港元;毛利率下降了0.71个百分点,至3.96%;股东应占净利润同比下降70.15%,至9519万港元。宣派末期息每股0.04港元。

不出意外,受业绩表现欠佳拖累,中烟香港翌日股价大跌4.64%,收报18.08港元,市值有125.06亿港元。

事实上,中烟香港早在2020年12月18日收市之后已发布盈利预警,预计其利润将下滑65%至75%,为市场打好预防针。如果按照当日的收市价15.32港元计算,中烟香港的股价在业绩预警发酵期间仍坚持上涨了18%。显然,市场对于其2020年业绩的表现早已消化。

相信大家都有一个疑问,中烟香港的股价是否会在业绩公布之后继续下跌?

在解答这个疑问之前,有必要先解构一下该公司的2020年业绩:到底是什么原因导致收入和利润下滑。

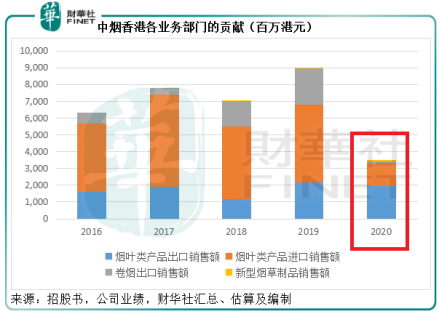

中烟香港的业务主要分为以下几项:

换言之,母公司是该项业务的主要买家,承接力没有问题,难度只在于供应端是否畅顺。

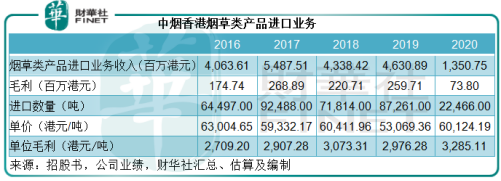

根据中烟香港的招股书,其主要采购市场包括巴西、阿根廷、加拿大、赞比亚等。这些国家在报告期内受疫情影响,产烟进度延后,而且全球供应链及集装箱运力严重受阻(详情参加【行业一线】这个冬天不太冷!集装箱航运亮点频现),所以其进口业务利润显著下降。

2020年,烟草类产品进口数量同比下滑74.25%,至2.25万吨。尽管单价提高13.29%,进口数量下滑仍拖累整体进口业务收入同比下滑70.83%,至13.51亿港元,毛利亦按年下滑71.58%,至7380万港元。

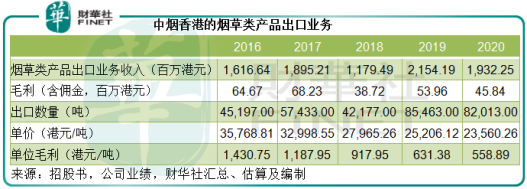

虽然中国经济率先复苏,但多个地区因为疫情而采取封锁设施,对其出口业务应该造成一定的影响。

2020年,中烟香港的烟草类产品出口量同比下降4.04%,同时单价同比下降6.53%,导致收入(不含佣金收入)按年下降10.30%,至19.32亿港元,毛利(含佣金收入)按年下降15.05%,至4584万港元。

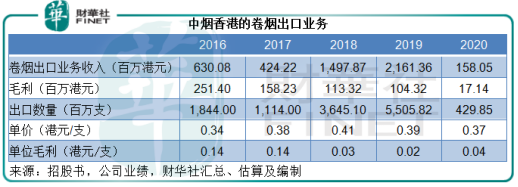

2018年1月1日起生效的250号文对高端卷烟出口价作出了规限,这是其卷烟出口业务毛利率自2018年起显著下降的一个主要原因。

从这一产业链来看,鉴于中烟香港的独家身份,供应端应较为顺畅,难度在于下游客户的需求。受疫情人流限制和边境管控措施影响,全球旅游、购物服务大部分关停,免税卷烟市场销量显著下滑。

2020年,中烟香港的卷烟出口数量同比下滑92.19%,售价同比下降6.34%,所以业务收入按年显著收缩92.69%,至1.58亿港元,毛利按年下降83.57%,至1714万港元。

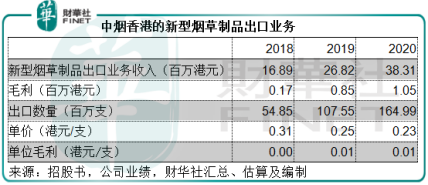

受全球加热不燃烧烟草市场扩张影响,中烟香港于疫情期间仍保持增长势头。2020年,新型烟草制品出口量同比增长53.41%,出口业务收入同比增长42.84%,至3831万港元,毛利同比增长23.86%,至105万港元。

综上所述,疫情影响全球贸易经济和关口免税零售业务是中烟香港2020年业绩下滑的主要原因,其中收入占比较高、毛利率一般为出口业务2倍以上的烟草类产品进口业务贡献显著减少,严重拖累了整体业绩表现。

基于ESG的考虑,许多机构投资者被限制投资烟草股,国际资本市场对烟草股的估值评分向来不高。根据Wind的数据,国际顶级烟草公司菲利普莫里斯(PM-US)、菲利普莫里斯母公司高特利(MO-US)、英美烟草(BTI-US)、环球烟草(UVV)当前市盈率都不超过20倍。

中烟香港作为带有香烟概念的贸易公司,估值也理应包含ESG的因素,但其业务或更应归类为贸易商行,且独家地位已经将利润率限定在特定水平,低水风险相对较低,其估值高于传统烟草公司可以理解。

按18.08港元计,中烟香港的2020年往绩市盈率为131.38倍,即使以未受疫情影响的2019年净利润计算,估值仍高达39倍,这其中应该包括了街货量较少的溢价。目前,母公司总过烟草总公司持有中烟香港的5亿股,持股比例达到了72.29%,其他投资者的持股仅占27.71%,另外还有北水的加持(港交所的数据显示,内地投资者通过沪深港通持有中烟香港5.13%权益)。

随着疫苗的推出,疫情终将得到控制,国际间的贸易和往来将恢复,阻碍中烟香港业务发展的障碍将清除。所以,中烟香港2020年的业绩下滑未必是常态,尤其考虑到它的独家地位、充裕的现金储备、稳健的经营现金流,疫情后经济恢复,应该可以为前期基数较低的中烟香港安装上增长动能。

所以,轻资产的中烟香港百亿市值受到了基本面的支持。只是,它的独家地位既有利亦有弊——对于母公司的过度依赖。政策转变以及与母公司业务关系的变化是其成功的关键,但也有可能成为最大风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享