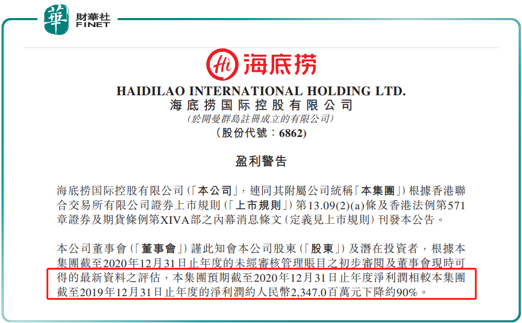

海底捞2021年3月2日发公告称,公司2020财年净利润较2019财年相比下降90%,受消息影响,海底捞股价在早盘时段下跌3%。但股价在10点左右开始翻红。从股价表现来看,市场对海底捞的业绩下滑反应并不以为然,对海底捞的预期也并没有发生根本性的转变。

海底捞2020财年的净利润下滑市场早有预期,由于受到疫情的影响,人们外出就餐的频率大幅降低。但随着新冠疫苗接种不断推进,疫情最终会过去。只要疫情没有伤及海底捞的根本,那么公司的业绩最终就一定能实现反弹。那么海底捞的根本,或者说反弹的底气到底是什么呢?

海底捞创始人张勇在1994年用4张火锅桌创办海底捞的时候,可能自己也没想到几十年后,会成为一个火锅帝国的掌门人。从创办到现在,海底捞的经营特色可以用“服务优”、“味道美”、“食材鲜”几个词来概括。

作为普通消费者,我们最直观的感受是来自于海底捞的店面。走进火锅店,享受到的是海底捞提供给我们的热情周到的服务,品尝到的是海底捞呈现给我们的美味火锅和菜品。但是大家可能都没有思考过,作为一家全国性的火锅企业,海底捞是如何保证新鲜食材能够快速运抵各家店面,同时又是如何保证火锅的味道能够始终如一的呢?

要做到上述几点,海底捞仅仅依靠店面是绝对不够的。其背后必须有一套强大的物流体系和配料生产基地作为保障。而海底捞将这两项重要职能分别交给了两家“兄弟公司”来完成。从海底捞的招股书中我们可以清晰的看到这两家公司的身影。一个是已经在港股上市多年的颐海国际(01579),另一个是海底捞的核心王牌蜀海供应链。

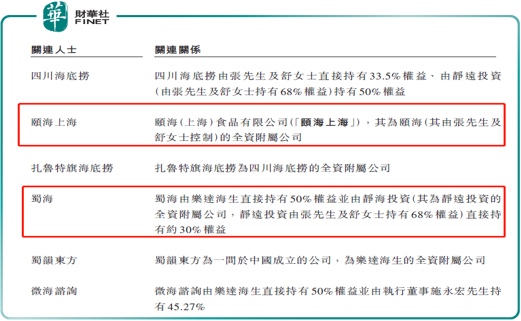

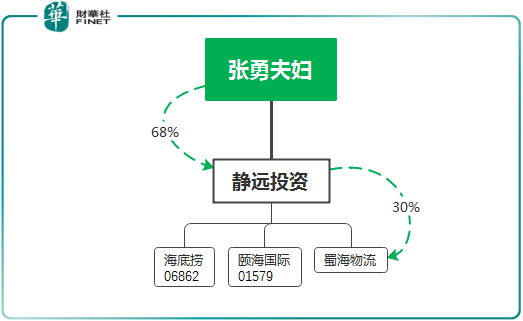

在这里我们要先说一下海底捞的股权结构。和一般的集团公司不同,海底捞(06862)、颐海国际(01579)和蜀海供应链虽然都是由创始人张勇和其妻子控制,但是三家公司本身并没有股权关系。创始人张勇没有将三家公司装入同一个集团框架之下。

火锅和其他餐饮形式相比有一个最为突出的特点就是要求食材的新鲜。无论是肉类、生鲜还是蔬菜。没有了“鲜”字,火锅的质量就会大打折扣。而海底捞“保鲜”的秘诀就在于创始人控制之下的蜀海物流。蜀海负责将海底捞采购的各种食材能够及时送达每一个门店。

目前蜀海物流在全国建有七大物流中心,分别是上海物流、北京物流、郑州物流、西安物流、东莞物流、成都物流、武汉物流。除此之外,公司在天津、南京、杭州、厦门、广州、深圳也都建有自己的物流中心。不光是物流,蜀海还建有自己的种植及养殖基地。并且基于海底捞门店的特点,蜀海开发了一套中央厨房系统。形成了食材初加工到深加工的一条龙服务体系。

正是蜀海这种完备的物流体系才确保了海底捞门店可以在全国范围内迅速扩张。如果说海底捞的门店是前线战斗的士兵,那么蜀海就是海底捞整个战线的后勤保障系统。有了蜀海为海底捞源源不断的输送弹药,海底捞的门店才能在全国范围内快速扩张,攻城略地。

蜀海的冷链物流系统不光是海底捞自己在用,其强大的能力同时也在为多家餐饮企业提供物流服务。其中包括韩时烤肉、丰茂烤串、7-11,甚至竞争对手九毛九用的都是蜀海的物流系统

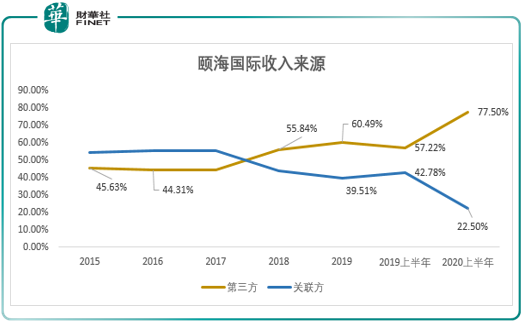

上面我们着重说了海底捞是如何让自己“保鲜”的。下面,我们再来说一说海底捞是如何味道方面确保自己的品质的。底料和蘸料是火锅味道的灵魂,海底捞也深知这一点。所以在海底捞上市之前,创始人张勇就将海底捞调料生产商颐海国际(01579)拿到港交所上市。颐海国际目前是全国规模最大的火锅底料生产商,市场份额达到30%。超大规模的生产为海底捞底料和蘸料的优良品质提供了保障。虽然背靠海底捞这棵大树,但是如果我们仅仅把颐海国际理解为海底捞的附庸,那么就大错特错了。颐海国际在保证海底捞产品质量的同时,也走出了一条属于自己的道路。截止到2020年上半年颐海国际独立于海底捞之外的收入已经占到了总收入的77.5%。

通过上面的分析我们可以发现海底捞的崛起不仅仅是门店数量的快速扩张,这背后更有物流和调味料两大核心环节作为支撑。在“鲜”和“味”这两个核心要素上海底捞形成了集团化作战的协同效应。门店+调味料+物流构成了海底捞系统的铁三角。疫情只能影响海底捞的客源,却无法影响其对“鲜”和“味”两大要素的把控。而这两大要素才是能够让海底捞能够经久不衰的核心竞争力。只要这两个要素牢牢掌握在海底捞手里,公司就可以迅速的对门店进行工业化的复制,就像我们熟悉的麦当劳和肯德基一样。这就是为什么市场无惧海底捞业绩下滑的根本原因。如果我们把火锅这门生意比作一个产业的话,那么海底捞已经成功的成为了一家产业链级别的公司。除非整个产业垮了,否则海底捞就可以从疫情的影响中快速恢复过来。

上面我们对海底捞的核心竞争力进行了详细的分析。接下来,我们通过财务指标的对比来看一下海底捞的表现到底有多优秀。我们拿同样在港股上市的呷哺呷哺来和海底捞做对比。虽然呷哺呷哺是小火锅的代表,和海底捞的产品有一定的差异,但是其登陆资本市场的时间更早,且经营的仍然是火锅品类,所以市场上通常都拿呷哺呷哺作为海底捞的比较对象。

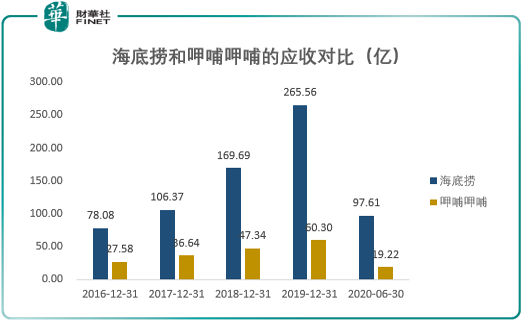

从营收角度来看,海底捞的收入规模要远高于呷哺呷哺。当然这种在规模上的大幅领先,其根本原因还是在于公司在供应链方面的巨大优势。从应收规模看,海底捞绝对当得起火锅龙头这个称号。

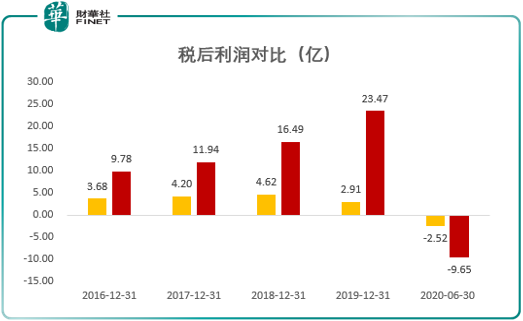

在税后利润方面海底捞同样表现出了压倒性的优势。公司的税后利润遥遥领先。不过,由于规模大,2020年上半年,公司受到的影响也更大一些。由于公司的固定支出水平更高,所以亏损也更加严重。不过正如我们开篇所说的,疫情的影响不可能一直持续,等疫情消散,海底捞实现业绩的快速反弹概率很大。

今天关于海底捞的分析先到这里,我们会持续关注资本市场上各类上市企业的业绩动态。希望大家持续关注财华社《窥业绩》系列报道。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享