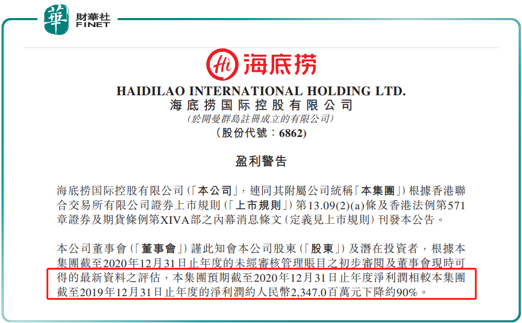

海底撈2021年3月2日發公告稱,公司2020財年淨利潤較2019財年相比下降90%,受消息影響,海底撈股價在早盤時段下跌3%。但股價在10點左右開始翻紅。從股價表現來看,市場對海底撈的業績下滑反應並不以為然,對海底撈的預期也並沒有發生根本性的轉變。

海底撈2020財年的淨利潤下滑市場早有預期,由於受到疫情的影響,人們外出就餐的頻率大幅降低。但隨著新冠疫苗接種不斷推進,疫情最終會過去。只要疫情沒有傷及海底撈的根本,那麽公司的業績最終就一定能實現反彈。那麽海底撈的根本,或者說反彈的底氣到底是什麽呢?

海底撈創始人張勇在1994年用4張火鍋桌創辦海底撈的時候,可能自己也沒想到幾十年後,會成為一個火鍋帝國的掌門人。從創辦到現在,海底撈的經營特色可以用「服務優」、「味道美」、「食材鮮」幾個詞來概括。

作為普通消費者,我們最直觀的感受是來自於海底撈的店面。走進火鍋店,享受到的是海底撈提供給我們的熱情周到的服務,品嘗到的是海底撈呈現給我們的美味火鍋和菜品。但是大家可能都沒有思考過,作為一家全國性的火鍋企業,海底撈是如何保證新鮮食材能夠快速運抵各家店面,同時又是如何保證火鍋的味道能夠始終如一的呢?

要做到上述幾點,海底撈僅僅依靠店面是絕對不夠的。其背後必須有一套強大的物流體係和配料生產基地作為保障。而海底撈將這兩項重要職能分别交給了兩家「兄弟公司」來完成。從海底撈的招股書中我們可以清晰的看到這兩家公司的身影。一個是已經在港股上市多年的頤海國際(01579),另一個是海底撈的核心王牌蜀海供應鏈。

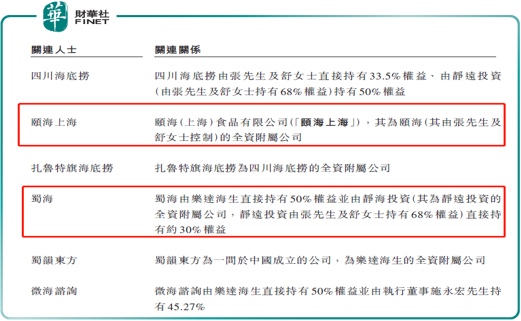

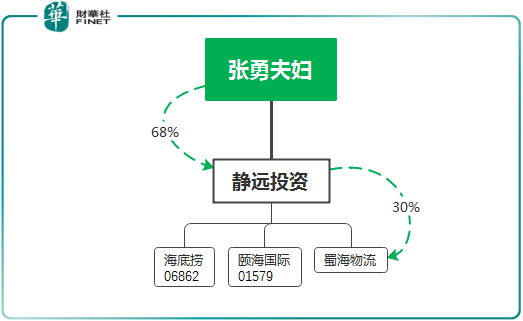

在這里我們要先說一下海底撈的股權結構。和一般的集團公司不同,海底撈(06862)、頤海國際(01579)和蜀海供應鏈雖然都是由創始人張勇和其妻子控制,但是三家公司本身並沒有股權關係。創始人張勇沒有將三家公司裝入同一個集團框架之下。

火鍋和其他餐飲形式相比有一個最為突出的特點就是要求食材的新鮮。無論是肉類、生鮮還是蔬菜。沒有了「鮮」字,火鍋的質量就會大打折扣。而海底撈「保鮮」的秘訣就在於創始人控制之下的蜀海物流。蜀海負責將海底撈採購的各種食材能夠及時送達每一個門店。

目前蜀海物流在全國建有七大物流中心,分别是上海物流、北京物流、鄭州物流、西安物流、東莞物流、成都物流、武漢物流。除此之外,公司在天津、南京、杭州、廈門、廣州、深圳也都建有自己的物流中心。不光是物流,蜀海還建有自己的種植及養殖基地。並且基於海底撈門店的特點,蜀海開發了一套中央廚房係統。形成了食材初加工到深加工的一條龍服務體係。

正是蜀海這種完備的物流體係才確保了海底撈門店可以在全國範圍内迅速擴張。如果說海底撈的門店是前線戰鬥的士兵,那麽蜀海就是海底撈整個戰線的後勤保障係統。有了蜀海為海底撈源源不斷的輸送彈藥,海底撈的門店才能在全國範圍内快速擴張,攻城略地。

蜀海的冷鏈物流係統不光是海底撈自己在用,其強大的能力同時也在為多家餐飲企業提供物流服務。其中包括韓時烤肉、豐茂烤串、7-11,甚至競爭對手九毛九用的都是蜀海的物流係統

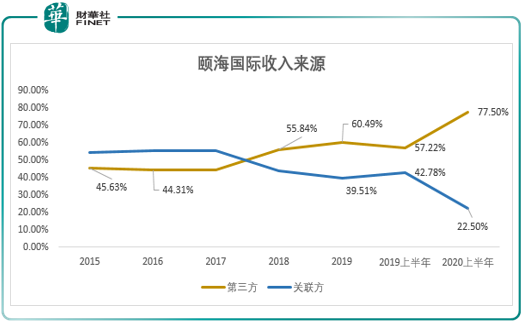

上面我們著重說了海底撈是如何讓自己「保鮮」的。下面,我們再來說一說海底撈是如何味道方面確保自己的品質的。底料和蘸料是火鍋味道的靈魂,海底撈也深知這一點。所以在海底撈上市之前,創始人張勇就將海底撈調料生產商頤海國際(01579)拿到港交所上市。頤海國際目前是全國規模最大的火鍋底料生產商,市場份額達到30%。超大規模的生產為海底撈底料和蘸料的優良品質提供了保障。雖然背靠海底撈這棵大樹,但是如果我們僅僅把頤海國際理解為海底撈的附庸,那麽就大錯特錯了。頤海國際在保證海底撈產品質量的同時,也走出了一條屬於自己的道路。截止到2020年上半年頤海國際獨立於海底撈之外的收入已經佔到了總收入的77.5%。

通過上面的分析我們可以發現海底撈的崛起不僅僅是門店數量的快速擴張,這背後更有物流和調味料兩大核心環節作為支撐。在「鮮」和「味」這兩個核心要素上海底撈形成了集團化作戰的協同效應。門店+調味料+物流構成了海底撈係統的鐵三角。疫情只能影響海底撈的客源,卻無法影響其對「鮮」和「味」兩大要素的把控。而這兩大要素才是能夠讓海底撈能夠經久不衰的核心競爭力。只要這兩個要素牢牢掌握在海底撈手里,公司就可以迅速的對門店進行工業化的復制,就像我們熟悉的麥當勞和肯德基一樣。這就是為什麽市場無懼海底撈業績下滑的根本原因。如果我們把火鍋這門生意比作一個產業的話,那麽海底撈已經成功的成為了一家產業鏈級别的公司。除非整個產業垮了,否則海底撈就可以從疫情的影響中快速恢復過來。

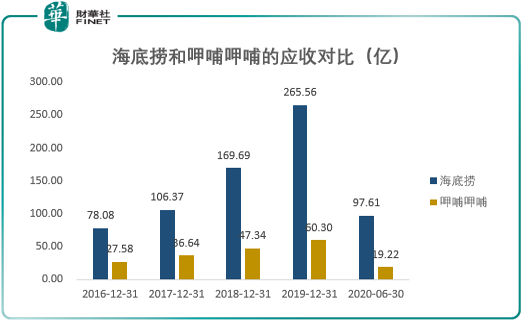

上面我們對海底撈的核心競爭力進行了詳細的分析。接下來,我們通過財務指標的對比來看一下海底撈的表現到底有多優秀。我們拿同樣在港股上市的呷哺呷哺來和海底撈做對比。雖然呷哺呷哺是小火鍋的代表,和海底撈的產品有一定的差異,但是其登陸資本市場的時間更早,且經營的仍然是火鍋品類,所以市場上通常都拿呷哺呷哺作為海底撈的比較對象。

從營收角度來看,海底撈的收入規模要遠高於呷哺呷哺。當然這種在規模上的大幅領先,其根本原因還是在於公司在供應鏈方面的巨大優勢。從應收規模看,海底撈絕對當得起火鍋龍頭這個稱號。

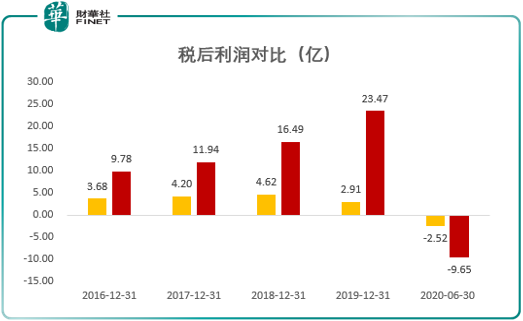

在稅後利潤方面海底撈同樣表現出了壓倒性的優勢。公司的稅後利潤遙遙領先。不過,由於規模大,2020年上半年,公司受到的影響也更大一些。由於公司的固定支出水平更高,所以虧損也更加嚴重。不過正如我們開篇所說的,疫情的影響不可能一直持續,等疫情消散,海底撈實現業績的快速反彈概率很大。

今天關於海底撈的分析先到這里,我們會持續關注資本市場上各類上市企業的業績動態。希望大家持續關注財華社《窺業績》係列報道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)