近日,香港市況不穩,港股進入調整期。大勢調整難以一兩日結束,但分析相信,中國經濟及企業盈利復甦,人民幣升值,更多優質企業於香港上市,南向資金持續買入港股等因素,會令投資者信心逐步提升。近期招股一眾新股中,朝雲集團(6601.HK)優勢突出,最受市場追捧,體現出投資者在市場不明朗下對其發展戰略、盈利能力的認可和期待,該股於昨日開啓,反響熱烈。於近期港股市況動蕩下,相信朝雲集團會是一支不錯的投資標的。

朝雲集團自2018組建以來,以多品牌多品類發展戰略,構建了一站式家居護理、個人護理和寵物護理護理平台,打造「中國版寶潔」。朝雲集團已在多個細分品類佔據領先地位。根據灼識谘詢的資料,以零售額計,朝雲集團在驅蚊殺蟲品類市場連續五年份額第一,且2019年在中國殺蟲驅蚊市場份額達22.8%,而在兒童適用殺蟲驅蚊市場的市場份額達高達41.4%,更是該市場絕對的寡頭。除此之外,朝雲集團在家居清潔及空氣護理市場位列第二,同時在個人護理行業中,花露水市場位列前三。2019年新進入了寵物護理行業,按零售額計,截至2020年9月30日,朝雲集團在寵物除臭劑類别位列前五,其中「倔強的尾巴」上市4個月内即成為天貓寵物香水除味類目的第一品牌,並入選了天貓小黑盒認證年度優質新品榜單。

短短幾年時間,朝雲集團便憑借其多品牌多品類的戰略佈局,從眾多競爭對手中脫穎而出,成為行業領軍者及頭部企業,也足以反映出朝雲集團的發展戰略具備前瞻性及戰鬥力。此外,從成長空間的角度來看,朝雲集團驚人的成長速度,恰恰反映出其聚焦的市場,天花板足夠高,增量空間足夠巨大。

現階段我國是全球第二大的家居護理市場,僅次於美國。展望未來,朝雲集團打造的一站式多品類家居、個人和寵物護理平台將迎來大發展,市場空間將進一步被放大。據灼識咨詢研究報告預測,截至2019年至2024年,預計我國家居護理市場規模將從458億元增至694億元,個人護理市場規模將從4,587億元增至7,014億元,寵物護理產品市場規模將從69億元增至156億元。據了解,朝雲集團自2019年後快速切入寵物護理品類首戰告捷,在2021年將持續擴展寵物版塊的產品類目,全面進軍規模超千億的寵物市場。

未來我國日化行業這三大細分領域存在龐大市場增量空間,朝雲集團此次赴港IPO,除了借助港交所這個國際化大舞台強化自身品牌影響力的同時,籌集資金聚焦家居護理、個人護理和寵物護理三大領域新產品研發、新品類開發及新品牌創立,與此同時改善銷售和分銷網絡、加強品牌建設、改善全球及國内供應鏈的效率和靈活性,將集團多品牌多品類戰略發展全面落實,進而孵化出更多家喻戶曉的爆款產品,助推經營業績實現更高的增長。

近年來,朝雲集團通過對渠道、品類以及組織架構的持續優化改革,在保障業績穩健增長的同時,品類拓展、利潤提升、線上佈局等多方面取得迅速發展,整體業績穩中有增,而且穩中有質。

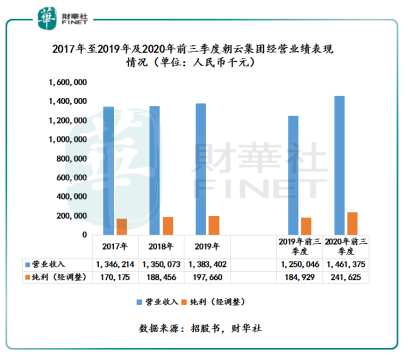

2020年,不少企業發展受到新冠疫情影響,朝雲集團卻展現出強勁的盈利能力及抗風險能力。2020年前三季度,朝雲集團克服疫情影響,實現線上線下雙渠道逆勢增長,營業實現14.61億元,同比增長16.9%,經調整純利為2.41億元,約同比增長30.7%。

隨著朝雲集團在線渠道的銷售額不斷增加,以及具有相對較高利潤率的產品的銷售額所佔比例不斷增加,公司盈利能力呈現遞增的態勢。截至2020年前三季度,朝雲集團毛利率為42.9%,較2017年的35.9%,提升了7個百分點;經調整純利率為16.5%,較2017年的12.6%,提升了3.9個百分點;資產回報率(ROA)為17.8%,較2017年的14.1%,提升了3.7個百分點。

能在疫情之下,經營業績能實現逆勢增長,除了依託多品牌多品類策略外,朝雲集團前瞻的洞察能力及強大的跨品類孵化能力同樣功不可沒,而朝雲集團所展現出來的這一特質仰賴於其高度重視消費者的反饋,並通過數據驅動的深度消費者洞察不斷挖掘未被充分滿足的消費者需求,針對性地開發新產品、解決消費者在生活各個場景的痛點、並且結合不同市場及渠道的特點有針對性地設計產品組合。相信,憑借其貫徹的多品牌多品類發展戰略,對其品牌品類結構的優化及對線上線下雙渠道的形成的協同作用,其未來發展仍有很大的增量空間。

現金決定企業的存亡,而且現金流量與利潤相比更加難以造假,同時現金流量是估算企業内在價值的最重要變量,而朝雲集團這只「現金奶牛」無疑是價值投資的核心選擇。

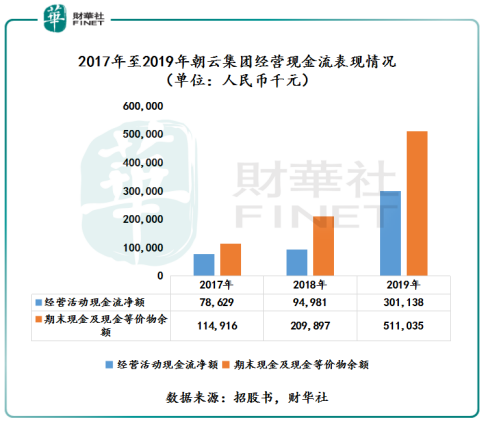

近些年,在保持財務穩健同時,朝雲集團也在致力於完善資本管理,實現高效運營。據招股書披露,朝雲集團會分别與線上及線下分銷商訂立年度分銷協議,明確付款方式、定價政策及交付安排。在協議中,分銷商必須在朝雲集團安排運貨前付全款,即實行「先款後貨」模式,有效保證運營資金的充足。截至2017年至2019年底,朝雲集團經營現金流淨額分别為7,862.9萬元、9,498.1萬元及3.01億元,復合增長率為95.6%;期末現金及現金等價物餘額分别為1.14億元、2.098億元及5.11億元,復合年增長率為111.72%,足以證明其現金流之健康程度。

充沛的現金流也支持著朝雲集團雙渠道(線上線下)全面覆蓋及深度下沉。據招股書顯示,朝雲集團現階段線下銷售網絡線下銷售網絡主要覆蓋國内所有省份、地級市及大部分縣級市,深入一至五線城市。截至2020年6月30日,朝雲集團擁有超過1,200家線下經銷商,62萬個銷售網點,48名大客戶,11,000個零售網點。

線下渠道是中國家居護理和個人護理行業最為主要的銷售渠道。2019年線下渠道在中國家居護理和個人護理行業佔比為80.8%和69.7%。這意味著,隨著朝雲集團未來加大在家居護理和個人護理兩大領域投入,線上線下銷售渠道覆蓋將更加廣泛,經銷渠道滲透將更加深入,現金流穩健的淨流入情況有望保持可觀的表現。

尾語:

據以往消費品板塊新股上市日股價表現經驗來看,消費品依然是港股市場上一大熱門板塊,如:農夫山泉上市首日股價升5成,泡泡瑪特收獲8成漲幅,黑馬思摩爾首日股價則獲得1.5倍飙升。

此次朝雲集團上市的保薦人是摩根士丹利和中金。摩根士丹利和中金上次聯手為快消品公司「保駕護航」的是農夫山泉。值得注意的是,朝雲集團與農夫山泉都是行業的領軍者,而且線下渠道銷售網絡都是行業領先的。此外,兩者上市前都擁有充沛的現金流。

現如今,朝雲集團即將登陸港交所主板市場。作為龍頭企業,朝雲集團堅持多品牌多品類的發展戰略,發展勢頭迅猛、利潤穩定、增長快速,身處黃金賽道,價值投資者們勢必不會放過這支優質的投資標的。朝雲集團上市,有望成為港股異動下的黑馬。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享