快手今天正是亮相港交所,市場上早就有「北快南抖」的說法。此次快手上市將會進一步加劇幾大互聯網巨頭在短視頻領域爭奪。近兩年,短視頻平台的出現徹底改變了整個社會信息傳播的方式。人們越來越習慣於通過短視頻的方式來獲取各種信息。人們在短視頻上所花費的時間越來越多。視頻已經逐漸成為了人們的一種「剛需」。

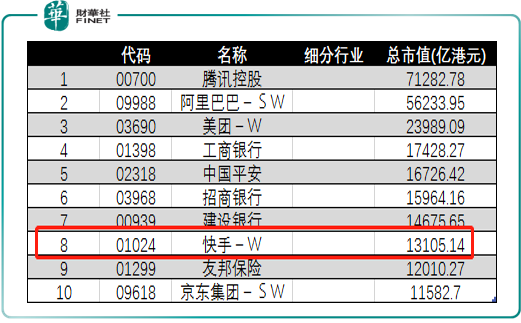

快手今天在市場上的表現可以說是相當亮眼。在昨天暗盤交易時段,快手就一度大漲170%。而今天一開盤,快手股價一舉衝破310港元,總市值達到了1.31萬億港元(截止發稿時)。大家可能對1.31萬億港元的市值沒有直觀的概念,所以我們來做一個市值排名,讓大家對快手的市值有一個更加直觀的了解。在香港主板上市的2200多只股票當中,市值超過一萬億港元的股票總共有10只。而快手憑借1.31萬億港元的市值可以排到全市場的第八位,一舉超過了友邦保險和京東集團。

要知道,在香港這樣一個成熟的市場,給一家處在虧損狀態的公司如此高的估值,也是非常罕見的。被譽為「明日之星」的B站,在美股也只有469.7億美元(約2818億元)的市值。

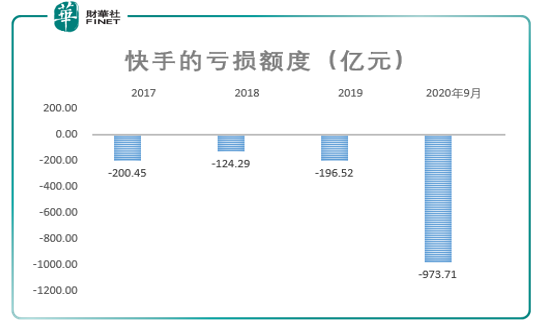

那麽大家不禁要問市場給快手如此高的估值是什麽原因呢?是因為快手的盈利能力強嗎?為了回答這一問題,我們先來看一看快手的盈利情況。根據快手招股書披露,公司在2017年至2020年9月期間一直處於虧損狀態,這些年份的虧損額分别為200.45億元、123.29億、196.52億和973.71億。

投資者看到這組數字可能被吓壞了,怎麽越虧損越多,尤其是在2020年9月,竟然虧損了973億元,這個數字也太吓人了。其實大家不必驚慌,這只是對於在港上市公司的一種特殊會計處理。由於快手在上市之前發行了「可轉換可贖回優先債券」,所以會在資產負債表上形成一項負債。而隨著公司不斷的發展壯大,公司這項負債的公允價值也會上升,從而形成賬面上的虧損。不過等公司完成上市以後這部分虧損就轉變為了公司的股本溢價,從而虧損迅速消失。曾經在港股上市的小米、美團都出現過類似的情況。我們只要看公司披露的經調整後的利潤就可以了。

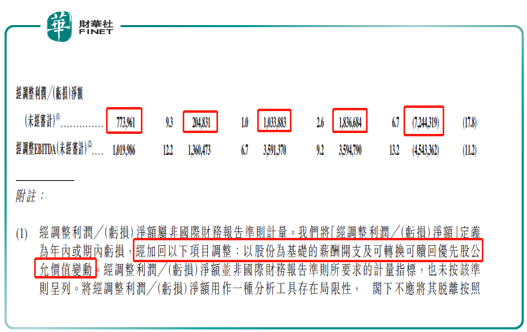

經過調整後,在2017年至2019年期間快手都是盈利的,盈利金額分别為7.73億、2.04億、和10.33億。公司只是在2020年由於急速擴張業務從而錄得了虧損。

上面我們探討了快手的市值以及盈利問題,為了對快手有一個更加全面的認識,我們有必要看一下快手的商業模式。來聊一聊快手到底是怎麽賺錢的?從本質上來說快手做的是「流量」生意。作為一個内容平台,用戶,特别是活躍用戶就是快手最為核心的「資產」。快手開展的一切商業活動都要依託流量。快手的業務模式和大家熟知的電商平台其實很類似。只不過電商靠商品吸引用戶,而快手則是靠短視頻内容吸引用戶。所以用戶數的多少直接關係到快手能否繼續發展壯大。

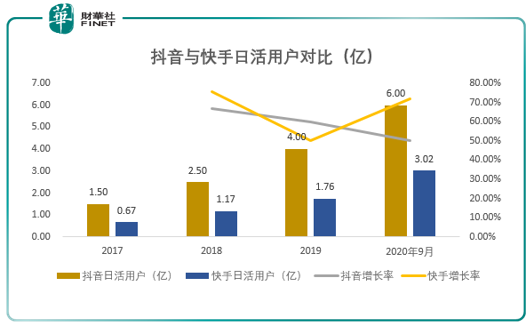

那麽快手的用戶情況到底是怎樣的呢?截止到2020年9月快手的平均月活用戶達到了3.02億。雖然這一數字已經相當可觀,但是和抖音相比,其日活用戶規模的差距卻越拉越大。截止到2020年抖音的日活用戶已經達到了6億,差不多是快手的一倍。

從用戶數量而言,目前能排到第一梯隊的依然只有騰訊和阿里兩大平台,微信2020年第二季度的月活用戶數已經達到了12.06億。而阿里截止到2020年12月的月活用戶數量也已經突破了9.02億。兩大巨頭的江湖地位目前仍然牢不可破。

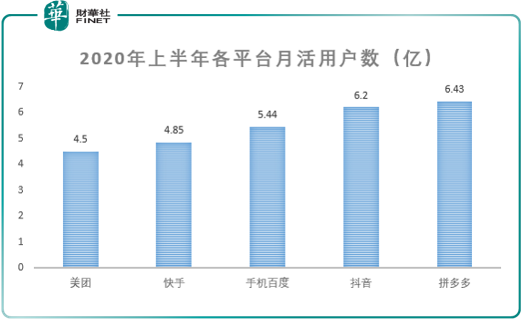

而在第二梯隊中抖音的母公司字節跳動的增長勢頭最為迅猛。2020年上半年,抖音的月活用戶數為6.2億,而同期快手的月活用戶數僅為4.85億。快手的月活用戶數量在第二梯隊中排在倒數第二,僅僅比美團略高一點。

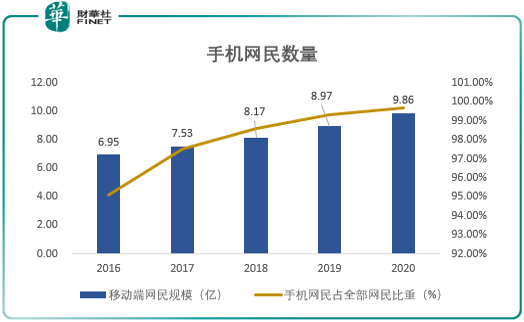

在流量方面,快手還面臨著一個非常緊迫的問題。中國移動互聯網的紅利期即將消失。平台之間將從增量爭奪變為存量爭奪。根據《中國互聯網絡發展狀況統計報告》披露的相關數據,截止到2020年底,中國的移動端網民數量已經達到了9.86億,移動互聯網用戶數即將達到飽和。頭部的互聯網平台已經完成了流量的「原始積累」,逐漸形成了自己的「勢力範圍」。在這種大背景下,快手獲得流量的難度將成倍增長。

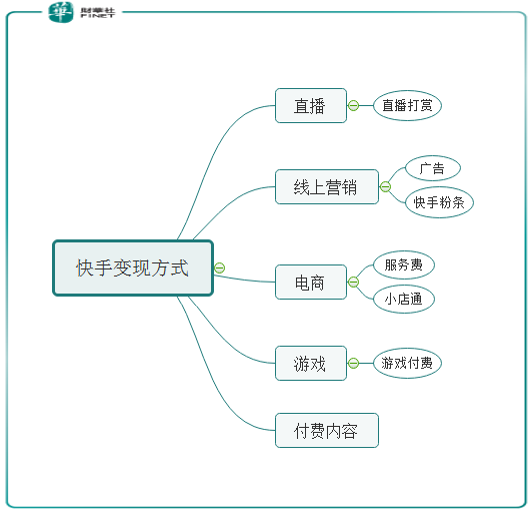

說完流量,我們再來談一下變現。互聯網平台在擁有了大量客戶以後,最終要通過產品進行流量變現。快手也同樣要遵循這一業務邏輯。目前快手採取的變現模式主要有直播、廣告、電商、遊戲以及付費内容。

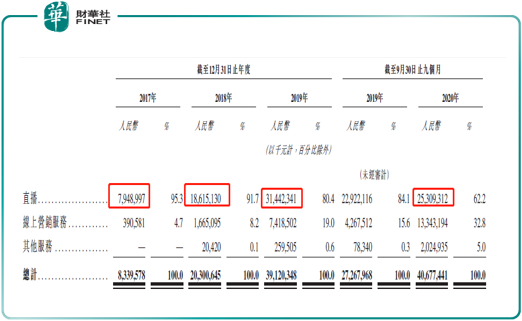

現階段來看,快手最主要的收入來源還是通過直播,截止到2020年9月快手通過直播獲得的收入為253.09億元,佔全部收入的62.2%。直播收入的佔比在2017年的時候還一度高達95.3%。直播的收入主要來源於對主播的打賞。快手通過用戶在平台上購買虛擬物品來賺錢。除了打賞,快手收入的另一項主要來源是通過線上廣告。2020年9月該項業務在總收入中的佔比達到了32.8%。

通過上面的分析我麽可以發現,無論是打賞還是廣告,他們的大前提都是平台的用戶量。如果用戶數量停止增長,那麽快手創造利潤的能力也會停滞不前。所以問題又回到了原點,如何獲取流量,是快手必須要面對的問題。

通過上面的分析,我們已經很明確的知道,快手最核心的問題就在於流量增長。如何獲取流量是決定快手成敗的關鍵。不過有一點我們不能忽視,在平台的流量大戰中,快手有著非常重要的戰略價值。快手除了通過自身渠道獲取流量外,還可以通過和流量巨頭「結盟」來獲取流量支持。事實上快手也確實是這樣做的。

在招股書中快手披露了自己從騰訊購買支付服務的相關數據。數據顯示公司在2017年到2020年9月期間,支付給騰訊的支付費用分别為5900萬、1.41億、2.18億和3.1億。可以看出快手和騰訊之間的合作變的越發的緊密。更為重要的是騰訊本身就是快手的大股東。招股書顯示,騰訊持有快手5.06億股的B類股票。雖然沒有表決權,但是騰訊和快手的淵源之深可想而知。

不知道大家是否還記得前幾天爆發的「頭騰大戰」。2月2日抖音一紙訴狀將騰訊告上法庭,指控其涉嫌壟斷。緊接著騰訊也來了個反戈一擊,聲稱字節跳動存在侵害平台生態和用戶權益的違法違規行為,並將對其採取法律手段。雙方你來我往,好一個針尖對麥芒,誰也不肯相讓半步。兩家公司如此激烈的爭鬥,為的是什麽?當然還是流量。作為「流量霸主」騰訊當然要捍衛自己的盟主地位。然而騰訊對流量的壟斷顯然阻礙了字節跳動的快速崛起,一切紛爭皆因流量。

然而,在騰訊和字節跳動酣戰之際,快手的戰略作用就越發的凸顯出來。作為可以直接牽制抖音「野蠻生長」的快手,其自然而然的會得到大哥騰訊的關照。所以從行業格局來看,快手在和抖音的競爭中也並非完全沒有機會。通過和騰訊的合作,快手可以在一定程度上彌補自己在流量上的缺陷。也正因如此,市場給快手相對較高的估值也不是沒有道理的。畢竟現在平台之間的競爭已經不再是一家公司的單打獨鬥。在和騰訊「強強聯合」之後,快手在短視頻領域定會是一股不可忽視的力量。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享