農歷新年前夕,煙酒行情成為亞洲投資者的常規配置。

泛濫的南向資金熱捧名單中,電子煙生產商思摩爾國際(06969-HK)赫然在目。

思摩爾國際於2020年7月10日在港交所(00388-HK)主板上市,招股價為12.4港元。然而,市場似乎很不滿意這一招股價,上市首日即將該股推至31港元,比招股價高出1.5倍,成為當之無愧的大牛股。此後,該股持續攀升,至2021年1月25日更創下90港元的新高。

在該公司於2021年1月21日發佈的盈喜中來看,其2020年財政年度溢利及全面收益總額或將較2019財年增長10%至15%。

這就有一個問題了:年度收益僅增長逾一成,半年股價卻漲超5.5倍!合理嗎?

2019年,思摩爾國際的年度溢利及全面收益總額為21.74億元(單位人民幣,下同),盈喜報告意味著其2020年年度溢利及全面收益或為23.91億元至25億元。則按現價80港元計,其預期市盈率高達157-164倍,明顯不合理。

然而,市場先生的行為很明確地告訴你:合理。

我們就來理一理市場先生的邏輯。

思摩爾國際的股價漲勢貫穿了去年下半年,一直延續至今年。

今年股價屢創新高,有兩個外圍因素帶動:

這是推動思摩爾國際股價在近期上漲的最主要外在因素。

當然,内在因素更加重要。

上文提到,其盈喜公告顯示,思摩爾的2020年全年溢利或為23.91億元至25億元。

需要注意的是,受2020年上半年受疫情和上市招致的可轉優先股公允值變動虧損影響,其半年溢利只有7766萬元,相較2019年上半年為9.21億元。

該公司發佈的第三季業績更新顯示,其第三季溢利已明顯回升,同比增長32.6%,至10.49億元,前三季溢利仍按年下降34.6%,至11.19億元。

再聯係盈喜公告的數據,可計得第四季溢利或為12.72億元至13.81億元。按其招股書和前三季業績更新數據計算可得,2019年第四季溢利或為4.62億元。這意味著該公司的2020年第四季溢利增幅可能高達1.75倍至2倍。

如此顯著的季度盈利增幅必然是其股價上漲的其中一個原因,而更重要的可能是增長展望。

思摩爾的業務與美股上市的霧芯科技不大一樣。

霧芯科技主要經營電子煙設計、組織生產和銷售,思摩爾則是其代工廠商之一。

思摩爾的業務分為兩大塊:1)代工,替國内外煙草廠商和電子煙品牌生產電子霧化設備,該業務的收入佔比在85%以上;2)自有品牌的零售業務。

思摩爾的電子霧化產品分為三類:

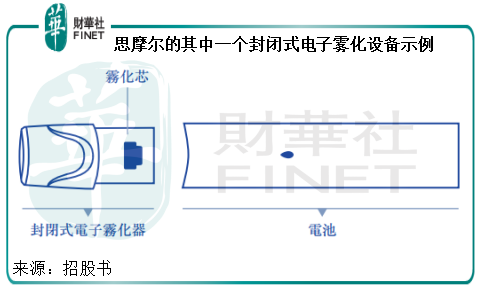

1.封閉式電子霧化設備,一般可持續使用3至12天。悅刻RELX等電子煙品牌就採用封閉式電子霧化設備。

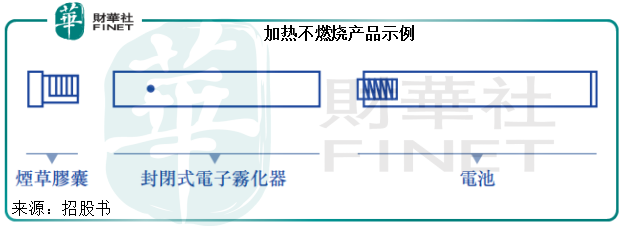

2.電子霧化組件,為加熱不燃燒產品制造封閉式電子霧化器和電池等組件。

加熱不燃燒產品指使用由電池驅動的加熱係統的設備,可通過加熱煙草而產生霧化汽。思摩爾於2017年5月開始與全球性煙草公司日本煙草合作,通過制造加熱不燃燒產品的電子霧化組件進軍加熱不燃燒市場。

值得注意的是,思摩爾可以使用其陶瓷加熱技術制造可用於醫療或娛樂CBD及THC霧化的電子霧化設備的電子霧化組件。

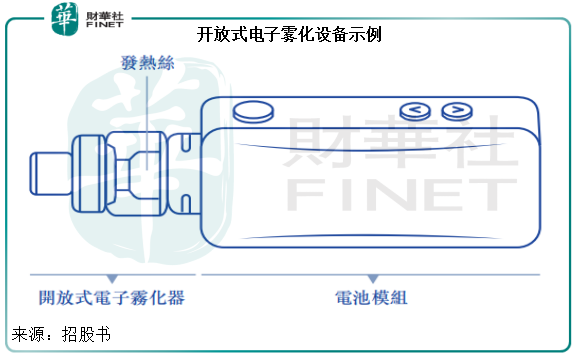

3.開放式電子霧化設備。使用者可混合使用不同發熱絲、電池模組和電子霧化液以生成更多個性化體驗。思摩爾目前面向零售客戶銷售「Vaporesso」、「Renova」及「Revenant Vape」等自有品牌旗下的開放式電子霧化設備。

目前主流的電子煙品牌均採用封閉式電子霧化設備。

按弗若斯特沙利文的資料,全球有超過1200家電子霧化設備制造商,前五大參與者佔總市場份額的30.5%,而思摩爾為按收益計全球最大電子霧化設備制造商,佔總市場份額的16.5%,其客戶包括日本煙草、英美煙草、Reynolds Asia-Pacific、RELX和NJOY。

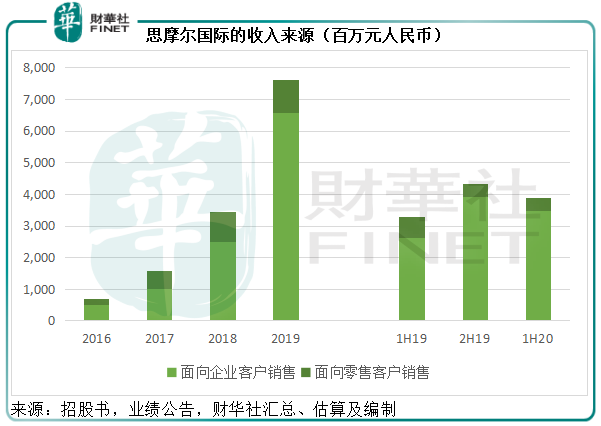

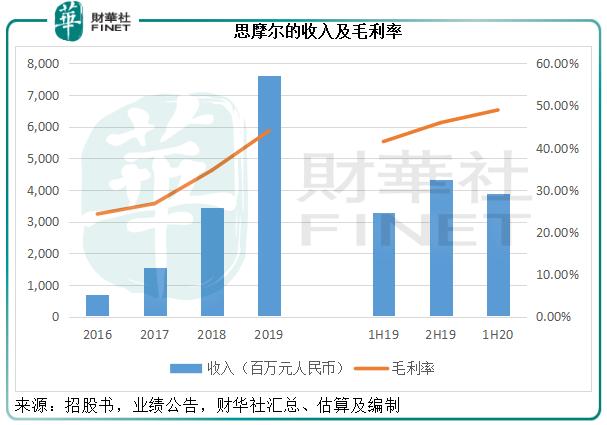

從下圖可見,思摩爾的收入及毛利率連年增長。

主要原因是客戶訂單持續增加,從招股書的數據可見,2016年至2019年期間,前五大客戶的收入佔比由73.7%下降至63%,最大客戶收入佔比由30.5%下降至15.7%,可見其收入基數擴大的同時,客戶的數量也在增加。

值得留意的是,思摩爾於2016年推出第一代加熱技術,並進一步推出第二代加熱技術「FEELM」,將金屬薄膜與陶瓷導體相結合,在材料和結構科學方面實現提升。2018年,該公司開始推廣「FEELM」作為陶瓷加熱技術品牌。

從其2019年的盈利數據來看,陶瓷加熱技術產品顯然很受歡迎,推出僅一年,收入已達到35.95億元,佔其總收入的47.23%。同時該產品的利潤率頗高,毛利率達到了50.47%,而不含陶瓷加熱技術的產品毛利率只有33.49%。高利潤的陶瓷加熱技術產品銷售增加是其收入和毛利率攀升的主要原因。

再來看地區市場分佈,歐美是全球電子煙最主要的消費市場,所以也是思摩爾的主要市場。從其2019年的收入來源地看,北美和歐洲市場貢獻了該公司總收入的39%以上。另一個值得關注的地區市場是中國香港,佔了該公司總收入的26.41%,而該市場主要服務轉口貿易,即通過轉口貿易將其產品銷往世界各地,以歐美為主。以此來看,歐美市場起碼佔了思摩爾收入的半壁江山。

2020年上半年,受疫情和貿易狀況影響,思摩爾的美國市場貢獻顯著下滑,但是香港的轉口貿易收入卻大增1.22倍,所以半年收入仍保持18.54%的增長,這或從側面反映儘管歐美市場貿易受到限制,其對思摩爾的產品需求並未減退。

另外值得注意的是,據該公司透露,中國最主要的電子煙品牌RELX從2018年創立起已經與其合作,並逐漸擴大合作,因此帶動思摩爾的2019年收入大增2.9倍,至15.89億元,佔總收入的20.88%。

筆者透過其招股書披露的信息猜測,RELX或在2019年為思摩爾貢獻收入11.5%,而思摩爾或為RELX的主要供應商。

據霧芯科技的招股書,其只經營内地市場,2020年前九個月收入同比大增93.24%,達到22.01億元。該公司擬通過IPO籌資用於產品開發、擴大分銷和零售網絡、改進供應鏈等。從其品牌迅猛的擴張速度以及籌資擬繼續拓展營銷網絡等來看,RELX的擴張將會持續,這無疑會令其供應商例如思摩爾受惠。

據弗若斯特沙利文的資料,2019年全球煙草市場規模達8654億美元,但預計未來仍會以6.8%的年復合增長率增長,於2024年達1.2萬億美元。其中,卷煙仍佔據主導地位,於2019年的市場份額達到88.2%。不過,電子煙的增速或超越卷煙,因此市場佔有率也將由2019年的4.2%提高至2024年的9.3%,也就是說,電子煙到2024年的市場規模可達過千億美元。

在此市場背景下,作為全球最大的電子霧化設備制造商,思摩爾將可受惠。

從短期來看,歐美市場疫情過後,需求和貿易恢復或可提振思摩爾的2021年收入(尤其對比2020年的低基數),而在大客戶RELX的發展壯大下,思摩爾的内地業務也有望得到提升。此外,陶瓷加熱技術產品銷量的增加或可提升其利潤表現。

目前,思摩爾主要利用十個租賃的生產基地進行生產活動,面向客戶每月可生產超1億個標準單位。

不過,該公司正進行產能擴張,其中江門產業園將分兩期進行,第一期或於2022年6月前運營,每月產能將增加約90百萬個標準單位,並降低每標準單位生產成本;第二期預期於2023年前後開始運營,每月產能將進一步增加約120百萬個標準單位。

另外,該公司也計劃建設深圳產業園,預計於2024年竣工,每月產能將進一步提高約51.9百萬個標準單位。

從其目前的產能狀況來看,2020年上半年面向企業客戶銷售的產能利用率為50.3%,面向零售客戶銷售的產能利用率為53.7%,而筆者留意到,該公司在這幾年持續擴大產能,一些新產能的使用率較低,所以拉低了使用率的平均數。

從未來的產品需求來看,其增長發力點應是國内等新興市場,從2019年的電子霧化設備銷量來看,其產能釋放對銷售推動作用十分顯著,但有點過於進取。以面向企業客戶銷售為例,2019年的設計產能較2018年擴大了74%,但是實際產量僅按年增長37%。

目前的月產能為1億個標準單位,江門產業園兩期工程的產能已是其兩倍,再加上深圳產業園的貢獻,應可滿足其未來幾年的增長。

所以在可預見將來,思摩爾在電子煙領域的增長前景仍頗為理想,另外該公司在探索霧化平台於醫療保健領域的應用,這一方面的研究或可多元化其業務收入,在一定程度上可起到分散電子煙業務和政策風險的作用,當前的估值應已包含了對其未來增長十分樂觀的預估。

但是同樣需要注意的是,電子煙股有不同於普通股票的政策風險,其所面對的監管非常嚴格,再加上思摩爾主要面向歐美市場,所承受的政策風險更加復雜和不可控,有可能破壞市場當前對它的正面憧憬。一項極其嚴厲的監管,有可能將以上所有正面走向化為青煙。

所以,投資者在看到「煙」實質增長的同時,也應提防「煙霧」的潛在風險。冒險固然能帶來高回報,但同樣會招致巨額虧損。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享