2018年6月,匯付天下(01806-HK)頭頂「港股支付第一股」光環亮相港交所。

但上市首日,匯付天下便遭破發,當日股價跌去了11.73%。此後,匯付天下股價不斷下探,截至目前,匯付天下市值蒸發了約60億元。從這樣的股價表現看,這是匯付天下不想看到的。

上市不足三年,匯付天下選擇了退市。12月22日,公司董事會主席周晔、執行董事穆海潔及金源透過要約人Purity Investment Limited向匯付天下提出私有化建議,擬以3.5港元的私有化價格較近60個交易日均價溢價55.38%,私有化成功後計劃撤銷上市。

在匯付天下宣告私有化之前,銀聯支付、連連數字和在線網銀背後的京東數科等支付公司則正排隊上市。行業上市潮下卻出現了匯付天下退市的重磅新聞,不知正在籌備上市的企業有何感想。

缺乏分析師研究?

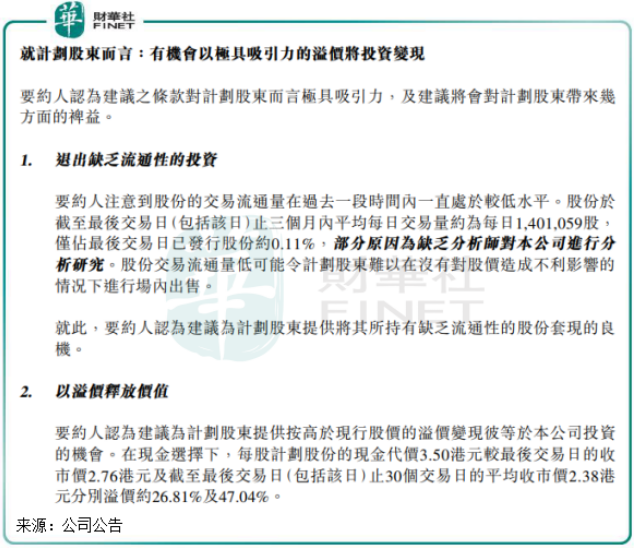

對於私有化退市的原因,匯付天下稱,就計劃股東而言,有機會以極具吸引力的溢價將投資變現。

匯付天下認為其股票流通性不足,一個原因是缺乏分析師對公司進行分析研究。

從券商對匯付天下的研報數量來看,相對於拉卡拉(300773-CN)和移卡(09923-HK)等同行,有關匯付天下的研報較少。但今年以來,天風證券、第一上海、海通國際和中泰證券等券商都有匯付天下的研究報告,均是給予匯付天下「增持」或「買入」評級。2019年,亦有國信證券、海通證券等券商唱好匯付天下。

在港股私有化案例中,「缺乏分析師研究」這種私有化理由還是首次出現。而數家券商對匯付天下集體唱好,無一唱衰,所以匯付天下認為缺乏研究該公司價值的理由未免有點牽強。

不過有意思的是,2019年起,受數家券商唱好的匯付天下股價不漲反跌,股價從2019年4月高點至提私有化前一交易日慘遭腰斬。

對於選擇私有化退市的其他理由,匯付天下列出了「以溢價釋放價值」、「在目前不明市況下實現收益」和「繼續投資於本公司的機會」。

對於市值超過40億港元的匯付天下來說,一直以來的交易日成交量多在500萬港元-3000萬港元之間,市場持股中介數量長期不足300個。在股票市場上表現欠佳,影響到匯付天下的籌資活動,這種情況下就失去了上市的意義了,反而浪費了維持公司上市地位而投入行政成本及管理資源。

從這個層面看,公司估值偏低,股價也未能達到股東心理預期,所以匯付天下私有化退市很有必要。

市場份額下滑,收單業務遇瓶頸

目前,我國第三方支付機構可分為清算機構、收單機構及支付平台。

其中,中國銀聯和網聯屬於清算機構;收單機構除了匯付天下還有移卡、拉卡拉和銀聯商務等,主要是「銀行卡+POS」模式下,為B端商戶提供收單和數據處理服務,向商戶收取手續費獲得收入;支付平台在互聯網支付和移動支付模式下,同時參與賬戶端和受理端業務,主要以微信和支付寶為主。

由於收單業務費率較低影響利潤率水平,加之賬戶側傳統銀行等大機構介入意願較弱,目前國内收單市場格局較分散。在上市前的2017年,就支付交易量而言,匯付天下在全國為小微商戶提供服務的獨立第三方支付服務提供商中摘得桂冠,擁有5.5%的市場份額;在所有第三方支付服務提供商中名列第七,佔2%市場份額。

但此後,匯付天下市場份額不斷被競爭者擠壓。根據analysys資料,在2020年二季度我國第三方支付交易規模的市場份額中,匯付天下市場份額不足0.7%。

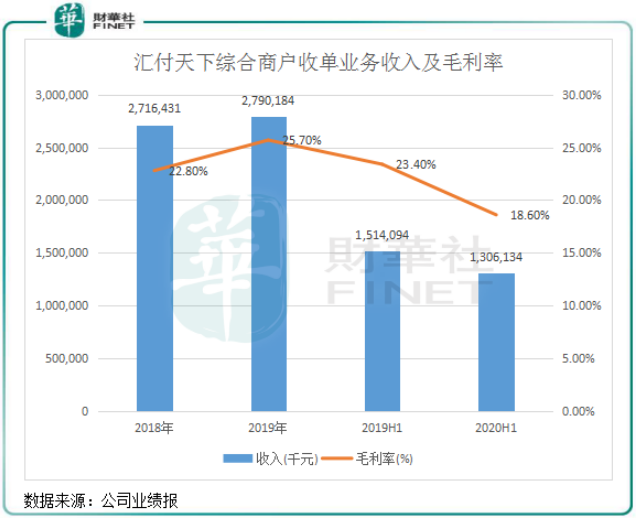

市場份額下降,體現在匯付天下綜合商戶收單業務遇到瓶頸方面。2019年,匯付天下綜合商戶收單業務收入為27.9億元,同比增長3%,增速大幅下滑,行業解決方案業務支付量則有15%幅度的下降;2020年上半年綜合商戶收單業務同比下降14%至13.06億元,佔總營收比重下降至81%。

上半年業務表現不佳,導致匯付天下錄得虧損。期内收入17.1億元,同比減少9%,並由盈轉虧,虧損1.2億元。支付量7399億元,同比下降了5%。

期内,公司綜合商戶收單業務毛利2.4億元,同比減少31%,毛利率也從去年同期的23.4%降至18.6%。

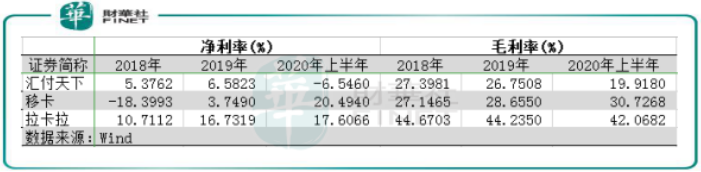

因銷售費用及渠道佣金佔比較高,收單機構的淨利率低於清算機構。而相較於移卡和卡拉卡,匯付天下的盈利水平顯然較低,2018年及2019年淨利率不到7%,毛利率2019年以來落後於移卡和拉卡拉,今年上半年更是被拉開了差距,毛利率僅為19.9%。

收單業務在上半年受疫情衝擊,行業解決方案和跨境等領域佈局還未成氣候,這是匯付天下上半年業績倒退的原因。2018年以來,匯付天下投向Saas服務領域,參與到數字化轉型,同時也降低過度依賴收單業務的風險。

從財報看,匯付天下Saas服務業務增長迅速,2019年Saas服務業務完成交易量1959億元,同比飙升9.26倍,實現營收5.19億元,同比暴增10.1倍。

「支付+SaaS」的業務模式,在一定程度上優化了匯付天下的業務結構。考慮到匯付天下當前SaaS業務增長仍具備較強彈性,隨著其SaaS業務模式升級,SaaS業務佔比提升,價值有望迎來重估。

行業分化加劇,政策趨嚴

第三方支付行業的市場格局,是被市場競爭所塑造,同時也是監管影響的結果。

在監管方面,第三方支付行業近期面臨著考驗。在金融強監管之下,近期江蘇CA、上海暢購等第三方支付卻因違規、業務難開展而被迫退出支付行業。民生銀行、廣發銀行和光大銀行信用卡中心下半年以來則將第三方支付「打入冷宮」,宣佈取消包括拉卡拉、匯付天下等近20家持牌第三方支付機構的交易積分。「薅」信用卡積分和信用卡套現亂象正是支付行業被銀行「拉黑」的原因。

監管逐漸趨嚴的大環境下,疊加經濟下行壓力,移動支付行業從增量市場轉變成存量市場。競爭中還受到強監管,所以不少相關企業開始朝著多元化發展,另謀生路。除了匯付天下涉足Saas等業務外,拉卡拉在支付業務的基礎上新開拓了商戶經營業務和其他業務,移卡則在科技賦能商業服務方面取得成績。

在這種背景下,匯付天下要約人在此次私有化中認為退市可為計劃股東提供機會,透過選取股份選擇,讓計劃股東可繼續投資公司基於聚合支付的數字化解決方案服務平台。退市後,匯付天下在根據市場狀況、法律及監管規定等因素下考慮擴展其業務及資本市場機會。在非上市公司的組織形式下,決策程序可以更有效率,增強了對公司掌控力,且受投資機構、監管機構的制約也少。

當下正是匯付天下加大力度拓展前景更為廣闊的Saas業務的時間,這個領域受監管風險顯然更小,對於匯付天下來說,公司私有化也是其在數字化紅利市場下轉型的動能。

另一方面,當前A股對於金融科技持包容態度,匯付天下此次計劃私有化是否另有回A的打算?相對於港股,在A股重新上市或將獲得更高估值,匯付天下在資本市場方面的下一步規劃值得我們留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享