以理想的視角看(光)電子行業,其需要高水平的研發設計人員、昂貴的精密加工設備、經驗豐富的技術人員。此外,下遊客戶對供應商有嚴格的認證流程和較長的認證週期,因此在達成良好合作後,更換供應商的可能性較低。併且,光學光電子元器件因為多為按項目進行開發生產,企業在與客戶合作過程中會接觸到客戶需要保密的新技術,客戶會傾向於選擇與口碑佳信譽好,值得信任的企業建立合作關係,併不會輕易更換供應商。該些高壁壘構建出光學光電子元器件行業的護城河,使得可代替性較低,能夠長久的發展。

但現實情況是,2017-2019年間,美迪凱半導體零部件及精密加工服務毛利率分别為 67.84%、73.92%、61.14%、生物識别零部件及精密加工服務毛利率分别為 84.27%、63.86%、64.15%。

下遊及終端產品快速的技術叠代和較高的技術要求,使得像美迪凱這樣的企業需要持續投入研發併對新技術進行產業化,以及時滿足客戶需求。因此,如果美迪凱無法持續依靠技術優勢保持產品和服務的較高附加值,可能導致公司的毛利率下降,甚至導致企業投資價值的重估。

從長期來看,電子行業内的技術更叠迅速、資本開支大使得企業要保持市場份額非常困難,譬如曾經在pc時代沒有對手的英特爾,其服務器和工作站佔據了90%的市場份額,而在充斥大數據的今天,amd在非常短的時間就對英特爾形成了巨大的挑戰。

但是無法否認,在短中期的某一階段,英特爾輝煌過,併且曾經引領潮流、實現了產業技術的突破,因此對於電子企業,由於帶有潛在的技術突破屬性,便具備了短中期的戰略投資價值,在資產配置上應當得到平衡。

以上,便是準備赴科創板上市的美迪凱的投資背景。

美迪凱

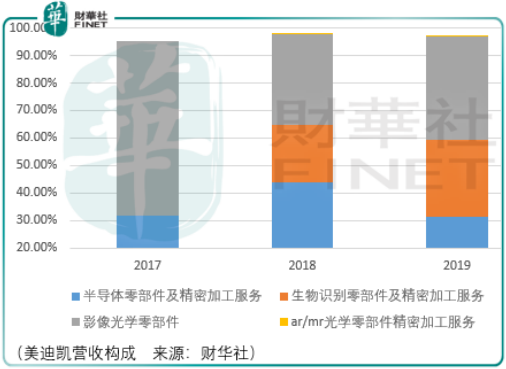

按應用分類,美迪凱主要有四大類產品和服務,包括半導體零部件及精密加工服務、生物識别零部件及精密加工服務、影像光學零部件、AR/MR 光學零部件精密加工服務等,其產品主要應用於各類光學傳感器及攝像頭模組上,廣泛應用於如智能手機、數碼相機、安防攝像機、投影儀、智能汽車、AR/MR 設備等終端產品。

半導體零部件及精密加工服務

半導體零部件主要為傳感器光學封裝基板、芯片貼附承載基板,精密加工服務主要為傳感器陶瓷基板精密加工服務。

傳感器陶瓷基板精密加工服務,其主要内容是對下遊客戶提供的傳感器印刷電路陶瓷基板進行精密切割和移栽分裝。傳感器印刷電路陶瓷基板係用於臉部識别以及攝像用的圖像傳感器封裝,以及氣壓傳感器封裝,是承載集成電路的封裝基板。由於陶瓷具備高強度、高剛性的物理特性,併且很少產生灰塵,同時可以實現腔體結構設計,所以可以更好地滿足產品的小型化、薄型化要求。因此,陶瓷封裝在圖像傳感器、氣壓傳感器、LED 傳感器等領域具有良好的應用前景。目前美迪凱與京瓷集團合作,作為京瓷在日本境外的唯一供應商,佔京瓷集團該項業務 50%以上份額,產品最終應用於蘋果手機的攝像頭模組、3D 結構光模組等部件中;

傳感器光學封裝基板,是用於 CCD/CMOS 傳感器的光學鍍膜封裝基板,主要用於數碼相機的圖像傳感器封裝。美迪凱在光學基材上進行精密冷加工及光學鍍膜加工,生產該產品。目前美迪凱是京瓷集團該產品最主要的量產供應商,產品最終應用於索尼和佳能等數碼相機的圖像傳感器;

芯片貼附承載基板,是用於生物識别芯片印刷電路板貼附切割過程中的高平坦度承載基板,美迪凱對玻璃原材進行外形加工和研磨抛光,以達到客戶要求的高平坦度、低粗糙度要求,該產品作為芯片的印刷電路板加工過程的承載體,用於提高客戶切割加工過程中的良率;

生物識别零部件及精密加工服務

生物識别零部件主要為3D結構光模組用光學聯結件、光學屏下指紋識别模組用濾光片等,精密加工解決方案為半導體晶圓光學解決方案。

3D結構光模組用光學聯結件,用於3D臉部識别點陣投影器中透鏡和光學衍射元件間的組裝,最終用於蘋果手機的 3D 結構光模組中。該產品是美迪凱在光學基材上進行精密通孔加工和切割加工等工序製成,在蘋果產業鏈中,該產品目前由美迪凱獨供;

光學屏下指紋識别模組用濾光片用於傳統光學屏下指紋識别傳感器,發行人在光學基材上進行外形加工和鍍膜加工等,以達到特定的光通過和光截止特性;

半導體晶圓光學解決方案,主要是美迪凱採用半導體制程工藝,在屏下指紋識别芯片上進行微納米級光學加工。美迪凱該解決方案目前應用於超薄屏下指紋模組中,最終主要應用於 5G 智能手機中,其選擇使用屬性匹配的光刻膠,通過塗膠、光刻、顯影等工序的參數控制,進行光刻膠形管控,突破了長時間高溫離子源鍍膜過程的膠形管控等難點,將光學薄膜集成於指紋識别芯片表面,取代傳統濾光片,實現指紋識别模組的超薄化、小型化。因 5G手機芯片功耗較高、天線數量較多,對機身空間要求苛刻,因此超薄屏下指紋方案的需求逐漸凸顯。美迪凱該解決方案主要向匯頂科技(603160-CN)提供,是匯頂科技超薄屏下指紋芯片光學加工的核心供應商,該方案已經批量應用在 5G 智能手機上;

光學零部件及加工服務

影像光學零部件產品主要包括智能手機攝像頭濾光片組立件、安防攝像機攝像頭濾光片組立件、光學低通濾波器、紅外截止濾光片、光學波長板和吸收式塗佈濾光片等;

AR/MR光學零部件精密加工服務主要為高折射玻璃晶圓精密加工服務。美迪凱對高折射率、高透過晶圓進行精密研磨抛光加工,實現高平坦度及高表面光滑度,以實現終端產品廣視角、圖像鮮明、高精度圖像傳輸的性能要求,產品用於AR/MR智能眼鏡等領域;

雖然美迪凱從事於高精尖領域,毛利率雖有下滑但依然保持較高的水平,但有2處風險值得注意:

其一,美迪凱作為光電子器件製造及服務商,其下遊光學傳感器及攝像頭模組行業集中度較高。其核心客戶分别為京瓷集團、AMS、匯頂科技、舜宇光學等,2017-2019年間,前5大客戶的營收佔比分别為62.36%、78.69%、82.83%,這使得美迪凱在開展業務的過程中,存在一定程度的經營風險與營運效率問題。

同期,美迪凱應收賬款分别為5490.68萬元、4257.89萬元、6347.06萬元;存貨分别為2334.61萬元、4726.35萬元、5132.96萬元。

其二,這也是大多數處於電子製造上遊企業所面臨的主要問題,市場空間存在一定限制。2019年美迪凱營收同比下滑8.98%至3.04億元,其理由是主要受京瓷集團對傳感器陶瓷基板精密加工服務補貼政策執行完畢、蘋果產業鏈需求下降等因素影響。

這個現象要麽說明對於龐大的蘋果手機銷售額而言,美迪凱所提供的服務僅僅是極其微小的一部分,因此需要匹配較高的毛利率水平;要麽說明美迪凱的技術具備可更換性,即雖然某些技術僅只可能由美迪凱提供,但終端商(蘋果等)也可以通過另外的方式(技術)達到相當的效果。

總結

總體而言,對於美迪凱這樣的企業,投資者應當抱著眾人皆醉你也醉的狀態進入市場,但同醉併不是真醉,獲得階段收益便要迅速立場。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享