醫藥企業的盈利當然重要,不然對於醫藥企業的投資就變成了2000年科網股泡沫、2015年互聯網及網金泡沫。

並不是每一只不盈利的創新藥企都會成為信達生物(01801-HK)、藥明生物(02269-HK),還有大量在港上市的創新藥企譬如雲頂、嘉和、永泰、歐康維視等企業在短期内均出現了幾近腰斬的走勢。

對於這些未產生收入與利潤的藥企,由於企業處於生命週期的嬰兒階段,這一階段需要投資者大量的投入而非索取,投資者應當反問自身,具備耐心、愛心以及真誠的信仰嗎?想必這一問題難以回答,因此,不妨把注意力收回到已盈利的藥企中,以可把握的低風險迎接醫藥新世界的到來。

凱因科技為一家已盈利的生物醫藥創新藥企,目前正於科創板提交註冊上市申請。對其進一步觀察的原因在於2017-2019年間業績表現亮眼,營收從4.9億元增至8.24億元;扣非歸母淨利潤從0.094億元增至0.75億元。

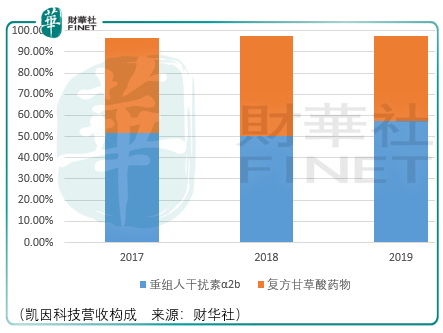

從現實的角度看,凱因科技依託已商業化的4款藥品實現獲利,這4款藥品分别是凱因益生(重組人幹擾素α2b注射液)、金舒喜(重組人幹擾素α2b陰道泡騰片)以及凱因甘樂(複方甘草酸膠囊)、甘毓(複方甘草酸片、複方甘草酸注射液)。

凱因益生是一種光譜抗病毒藥物,具有抗病毒及免疫調節雙重作用,一方面與組織細胞的幹擾素受體結合,促使組織細胞生成多種抗病毒蛋白,從而達到抑制病毒複製的作用;另一方面,與免疫細胞中的受體結合,激活並強化自然殺傷細胞(nk細胞)的殺傷作用和巨噬細胞的吞噬作用,促進細胞毒性t細胞的增殖,從而增強機體自身清除病毒的免疫能力。

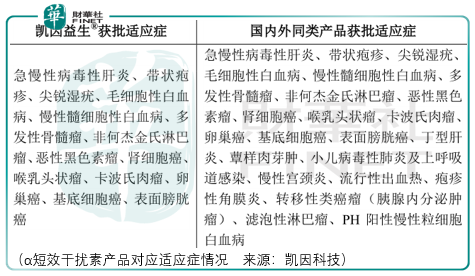

根據2019年cpa採樣數據,共採集1447家醫院,凱因益生市場份額為12.0%。由於其獲批適應症僅為14種,低於國内外已上市的同類α幹擾素產品的23種,因此在幹擾素注射劑型中市場份額排名第3。

金舒喜是國内唯一一款泡騰片劑型的幹擾素製劑,也是《中國藥典》(2020 版)收載的唯一幹擾素泡騰劑型,具有抑制病毒感染和複製,抑制細胞增殖等系列免疫調節作用,臨床中可用於治療病毒感染引起的婦科疾病(宮頸糜爛)。在《婦科診療常規》(北京協和醫院版)等多個教材中,推薦幹擾素治療hpv病毒感染引起的生殖系統疾病。

於2013年上市的金舒喜在2019年對1447家醫院的cpa採樣中,市場份額為11.6%,在幹擾素外用劑型(非注射)中排名第3。

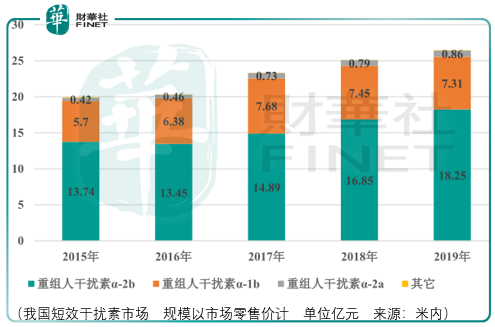

雖然在單個產品的作戰上凱因不佔優勢,但總體來看短效幹擾素市場,凱因科技的市場份額從2017年的14.1%(第3名)提升到了2019年的21.88%(第1),因此也可以認為凱因科技具備一定的競爭實力,同時仍然需要觀察這一實力所呈現的背景:

其一,市場份額差距並不明顯。2019年,排名前5的企業對應的市場份額分别為21.88%(凱因)、19.2%、15.38%、11.98%、9.67%。

其二,短效幹擾素市場規模增速較低,同時核心品類α-2b相較其餘品種的優勢並未持續擴大。

而在複方甘草藥物領域呈現的競爭前景亦是如此,甚至更差。

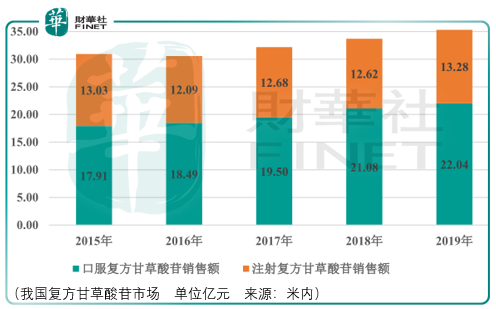

複方甘草酸苷產品主要用於治療慢性肝病,改善肝功能異常以及濕疹﹑皮膚炎、斑秃或荨麻疹,具有抗炎、免疫調節等多種藥理作用。根據cpa採集的 1155 家醫院數據,2019 年凱因甘樂/甘毓在國產複方甘草酸苷製劑銷量中排名第1,市場佔有率為 17.2%。

我國複方甘草酸苷市場近4年的複合增速僅為3.37%,同時凱因科技雖然在國產企業中銷量第1,但距離真正的第1名企業日本米諾發源製藥株式會社仍然有較大的差距且暫無變化的迹象:2017-2019年間,兩者市佔率分别為32.44%、33.88%、35.7%;15.86%、16.16%、15.44%。

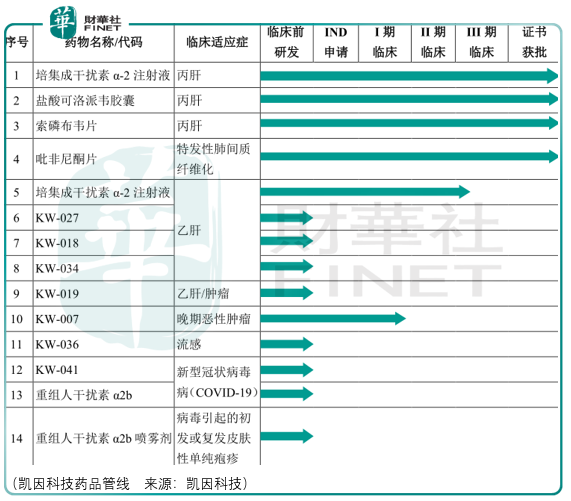

基於上述競爭前景,凱因寄希望於已獲得註冊批件的新產品(凱力唯(鹽酸可洛派韋膠囊)、賽波唯(索磷佈韋片)、派益生(培集成幹擾素 α-2 注射液)、安博司(吡非尼酮片))便是能夠理解的,但是這些產品的商業價值空間大嗎?

最先獲得註冊批件的是派益生(2018年6月),其是治療慢性肝炎的單一定點修飾的聚乙二醇幹擾素,由集成幹擾素經聚乙二醇分子修飾而成。

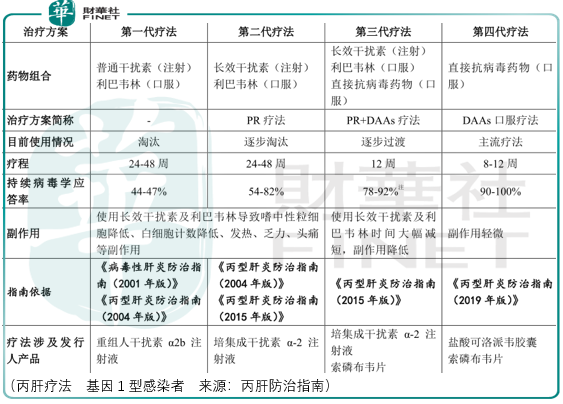

派益生丙肝適應症項目於 2011-2015 年完成 I、II、III 期臨床試驗,雖然與進口藥品派羅欣 開展的頭對頭對照臨床試驗表明,派益生的主要療效、安全性與派羅欣相當,但是在派益生 與利巴韋林聯用方案(PR 方案)組成的成丙肝第二代療法中,其用藥療程較長,一般需 24-48週,而2015年美國吉利德研製的直接抗病毒藥物索華迪(索磷佈韋片)上市,將丙肝治療療程縮短到 12 週,持續病毒學應答率接近 90%。

即便是在第3代療法中,派益生需要與利巴韋林、直接抗病毒藥物進行聯合用藥,這不僅降低了派益生的重要性,而且第3代方案是作為daas方案補充且針對部分特殊患者群體出現的,因此派益生的價值點取決於對乙肝適應症的臨床進展。

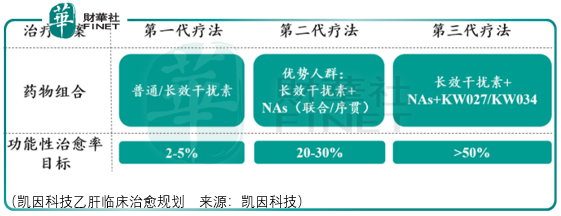

派益生在乙肝適應症的ii臨床研究中,獲初步證實派益生對治療乙肝有效,那麽下一步則觀察kw-027和kw-034的研發進展,根據凱因的披露,這兩項藥品預計2022年申報臨床批件。

除了派益生外,還需要給予觀察的是於2020年2月、3月獲的註冊批件的凱力唯(鹽酸可洛派韋膠囊)和賽波唯(索磷佈韋片)的聯用方案,該方案可治療初治或幹擾素經治的基因 1 型、2 型、3 型、6 型成人慢性丙型肝炎病毒(hcv)感染,覆蓋中國所有主要基因型,可合併或不合併代償性肝硬化,是我國首個國產丙肝泛基因型全口服治療方案,該方案臨床治愈率(svr12 1)高達97%。

雖然治愈率相當,但賽波唯畢竟是吉列德原研Sovaldi 的仿製藥,而吉列德的夏帆寧、丙通沙於2019年11月已經進入了2019年版《國家基本醫療保險、工傷保險、生育保險目錄》,據米内網數據,吉列德的丙通沙於2019年佔據74%份額,剩下26%份額則由艾伯維的艾諾全佔據。

更為紮心的是,2020年我國丙肝直接抗病毒市場容量預期僅為9.87億元。

通過上述分析,凱因科技大體狀況如下:目前能夠貢獻營收利潤的藥品成長動力不足,而準備商業化的新藥品卻面臨市場競爭弱勢和市場空間有限的難題,因此凱因科技的歷史業績增長不能作為後續估值的基準,投資者應當重點關注凱因在乙肝領域的臨床進展,這或許能夠給注入些許估值彈性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享