繼收購中國聖牧(

01432.HK)下遊乳制品工廠聖牧高科之後,蒙牛乳業(

2319.HK)又將觸角伸向原奶業務。

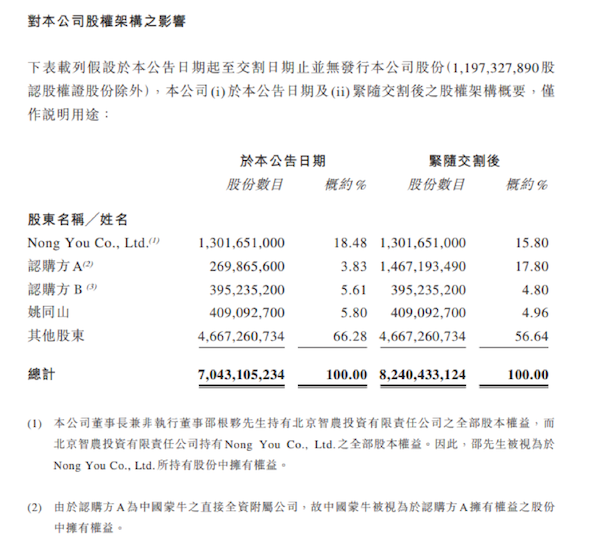

日前,中國聖牧發布公告稱,蒙牛以每股0.33港元認購其約11.97億股新股,涉資約3.95億港元。交易完成後,中國聖牧原大股東、大北農董事長邵根夥持股比例將被攤薄至15.8%,而蒙牛持股比例則將由原先的3.83%增至17.8%,成為中國聖牧最大單一股東。

受此消息影響,7月29日,中國聖牧股價大漲,漲幅一度超140%。不過,此後漲幅有所回落,截至昨日收盤,其股價上漲75%至0.42港元。

不過,截至今日收盤,其股價較昨日略跌4.76%,報于0.4港元,市值28.17億元。而在此之前,其股價已在底部橫盤一年半有余。

公開資料顯示,2009年10月,蒙牛前執行董事姚同山在内蒙古烏蘭布和沙漠創辦中國聖牧,2014年7月,中國聖牧在港交所主板上市。

中國聖牧業務包括牧草種植、奶牛養殖到生産原料奶以及加工生産高端液態奶産品。通過建立沙漠有機奶全産業鏈體系,成為國内最大的有機原奶供應商。

不過,近年來,受奶價下降、生物資産減值、自有液奶品牌銷量下降等影響,2016年-2018年,中國聖牧分別虧損6.81億元、9.86億元、22.25億元。

受此影響,中國聖牧在資本市場上也接連受挫。自2016年10月股價達到巅峰後便開始遭遇重挫,由最高點2.65港元一路暴跌接近90%,淪為「仙股」。

遭遇巨虧之後,中國聖牧開始自救。先是聚焦奶牛養殖和原奶主業和核心資産,並逐步剝離下遊業務。與此同時,也接受了行業巨頭蒙牛的援助。

2018年12月,中國聖牧與蒙牛簽訂投資協議,蒙牛擬收購中國聖牧旗下聖牧高科51%股份,並成立新的合資公司。作為股份購買協議的一項先決條件,中國聖牧需將所有下遊乳制品業務鏈及相關資産轉讓給目標公司,並不再從事下遊乳制品業務。

今年1月,蒙牛再次斥資800萬元買下聖牧高科奶業剩余49%股權,聖牧高科成為蒙牛集團全資控股子公司。

3月6日,中國聖牧披露與蒙牛簽訂的生鮮乳供應框架協議及財務資助框架協議。未來三年,中國聖牧至少80%的生鮮乳將供給蒙牛,同時獲得蒙牛的財務資助。

在蒙牛的資助下,中國聖牧2019年營收27.59億元,實現淨利潤約2774.2萬元,相比于2018年巨虧22億元,實現扭虧為盈。

在2019年財報中,中國聖牧表示,將液態奶業務剝離給蒙牛之後,借助蒙牛成熟的銷售渠道和專業銷售人才,做大做強有機液態奶品牌,中國聖牧致力于奶牛養殖業務發展。

截至2019年末,借助烏蘭布和沙漠天然地理優勢,其在沙漠中建成22座牧場,其中11座為有機牧場,是中國最大的有機原奶基地。

6月14日,中國聖牧發布2020年中期盈利預告,預期截至2020年上半年公司將取得權益持有人應占綜合溢利不少于1.3億元,而去年同期虧損額高達7350萬元。

可見,對于中國聖牧來說,蒙牛的資助可謂是雪中送炭。奶業專家王丁棉也認為,聖牧此前已步入困境,唯有尋求外部資本介入或接盤方可維持下去。對蒙牛而言,也獲得了更加穩定優質的奶源,在奶源供應鏈上有更大的話語權。

早在2017年,蒙牛就提出實現2020年營收和市值雙千億目標。數據顯示,蒙牛當前市值已超千億。2019年,其營收達790億元,同比增長14.6%,淨利潤為41億元,同比增長34.9%。

為了實現千億目標,蒙牛近年來收購動作不斷。而拿下中國聖牧,相當于加速在有機奶源上的布局。

而在此前,蒙牛不僅收購中國聖牧下遊資産,還入主國内最大上遊乳企現代牧業,並戰略入股「奶酪第一股」妙可藍多。

2019年,蒙牛也加速了海外産業布局。先是完成收購澳大利亞有機品牌貝拉米,對澳大利亞第二大乳品公司Lion Dairy & Drinks(LDD)的收購也有望在2020年交割。

或

或 按钮分享

按钮分享