2020年愚人节当日,跨国银行集团汇控(00005-HK)和渣打(02888-HK)相继发布公告指将取消原定的派息。

尽管大家都希望这仅仅是一则不合时宜的愚人节笑话,但都知道开弓没有回头箭,这两家受英国监管的国际银行停止派息应该是铁了心。

愚人节前一天,英伦银行就在官网上发布英国审慎监管局(PRA)给七家最大系统性英国银行的信函,要求其暂停派息、回购和向高级管理人员发放现金分红,以维持足够的资本,应对新冠疫情可能对经济的影响。

汇控宣布取消原定于4月14日派发的第四次股息每股普通股0.21美元,并将暂停派发2020年底前的所有普通股季度或中期股息,也不进行任何普通股回购。

早在2019年业绩中,汇控已经表示未来两年将进行大规模重组,暂停于2020年和2021年的股份回购,但维持派息水平,以便将普通股权一级比率保持在14%至15%,而2019年末此比率为14.7%。

受商誉减值73亿美元拖累,汇控2019年列账归母净利润同比下跌53%,至60亿美元,加上不回购股份的传闻,股价在公布业绩之后已迎来一波暴跌,由公布业绩前(2月18日开市价)的57.72港元,跌至此公告发布前(3月30日收市价)的44.50港元,一个多月的跌幅达29.71%。

即使业绩不济,即使不回购,仍有全年0.51美元的股息(收益率高达8.88%)撑着股价。然而现在到手的现金股息见财化水,汇控股价随即大跌,在发布取消股息公告后,两日累计大跌11.89%,4月2日收市报38.90港元。

财华社讯报道,汇控财务总监邵伟信预期2020年停派股息估计可节省90亿美元,并对普通股权一级资本比率有近1个百分点的帮助。暂时无融资计划,但考虑到环球市场不明朗,不排除日后将在市场融资。

这一说辞估计对汇控的股价起不了帮助。

除了汇控之外,难兄难弟渣打也表示撤回2019年派发末期股息0.2美元的决定,且不会派发2020年中期息,并暂停短期回购计划。

由于渣打在2019年业绩中透露出对短期前景并不乐观,股价同样持续受压,在公布业绩至停派股息公告发出之前,股价累计下跌26.46%。

渣打在2019年业绩中表示短期内会有5亿美元的回购计划,在停派息公告之前已累计回购3800万股(约相当于2.18亿美元的对价),所以公告发布后的股价跌势相对斯文,两天之内累计下跌7.64%,4月2日收市报39.9港元。

事实上,这两家国际银行不派息,最伤的可能是投资公司BlackRock(贝莱德),它既是汇控的第一大股东,手持14.74亿股(长仓),也是渣打的第二大股东,持1.84亿股。

但大家率先想到的却是汇控的第二大股东中国平安(02318-HK, 601318-CN),所以4月1日平安的H股股价也跟随下跌1.12%。

目前平安通过平安资产管理持有汇控的14.19亿股,相当于7.01%的股权。汇控停派去年第四季以及今年前三季的股息,或意味着平安将损失7.24亿美元的股息收入,这仅相当于其2019年税前利润的2.78%。

至于坊间所说的汇控的投资收益,平安曾表示对汇控的投资为财务投资,而平安的财报显示,对于不以短期价格波动获利为投资目标,而是以长期持有为目的的权益投资,将初始指定为以公允值计量且其变动计入其他综合收益。也就是说,将长期投资的每期未实现公允值变动损益记入表外。

从平安最近几次的增持来看,股价介于65.12港元至79.38港元,是汇控当前股价的两倍以上。如果平安视汇控为短期投资每期确认投资损益,考虑到汇控的股价持续下挫,平安应已在前期减记了部分亏损。如果视其为长期投资,则不会在低位出售确认巨额亏损,这并不符合平安的价值投资理念。所以不论平安将汇控视为何种投资,只要不是在当前的低位水平出货,仍不算输。

因为派息稳定而且丰厚而深受机构和散户投资者喜爱的汇控,一下子伤透了小股民的心。一直以来,汇控都是香港市民的爱股,每季一派息,比子女的家用准时,也比银行利息优厚,过往作为恒指最重磅股,汇控往往起到定海神针的作用。

但是近年随着新经济的走强,汇控的重磅地位已经偏移,再也不是沉实厚重的大笨象,但因为派息政策未变,散户们的心也没有变。

这一次停派股息,损失的不仅仅是一年千五港元的股息,而是人心。不少香港投资者是在汇控仍是红底股时跟到现在,从股价逾100到如今38,有多爱才能弥补如此落差?!

由此也引起了香港市民对于这些以香港为基地的跨国银行应否变更注册地的争论。

2019年,渣打香港地区收入占其总收入的24.59%,除税前基本溢利占总额的40.87%,英国收入占不到5%。而汇控的香港地区分部税前盈利在2019年占了总额的90.27%。但是这两家银行却受英国监管机构的监管。

这次不派息也在一定程度上体现了跨国银行股东与其他利益相关者如监管机构的利益冲突。

英国审慎监管局的顾虑可以理解,作为在英国动一动可掀起系统性风险的大型银行,汇控和渣打无疑需要承担一定的社会责任和道义。不论其体量有几大,英国业务的占比有多小,在英国它们就是系统性银行,就是关乎英国、甚至欧洲银行系统风险的金融机构。

而亚洲时区散户的焦灼同样可以理解,疫情本已削弱了消费力,说好的股息又见财化水,捉襟见肘的日子换做谁都不乐意过。

但是退一步来说,暂停派息为的是巩固资本,既防风险又能为未来发展补足弹药,未尝不是一件好事。

疫情在欧美扩散,对经济的打压很可能才刚刚开始,作为振兴经济的发动机,银行确实需要更充裕的资金来支持贷款,这是其生存下去的本能需要,也是趁机争夺市场份额的筹码。

所以笔者认为,停派息虽令股价短暂受压,但应有利于更长远的资本充实和发展,毕竟生存比取悦更加重要,生存下来才有机会在未来取悦投资者。

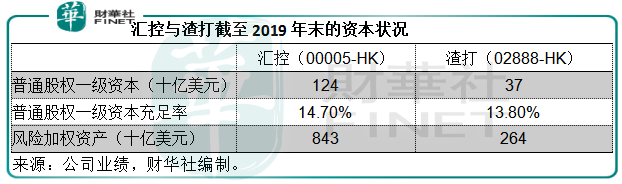

截至2019年末,汇控的核心一级资本充足率为14.70%,而渣打为13.80%,均满足监管要求。此举措将可进一步提升资本,让其更有能力应付未来需要。

疫情对全球经济的影响尚未可知,但是短期对银行业、对经济的冲击是肯定的,这是一场硬仗,战况肯定惨烈而且没有外援,有且仅有手上的资本和资源,运用好手上的一切,将破坏力降至最小或尽可能把握机遇实现最大的发展,才有胜利的把握。

当前全球央行大放水,很有可能令息差缩小,而各大型银行扶持中小企、振兴经济的道义行为,很可能令其本已因为互联网金融的出现而备受压力的利润率进一步下降,所以这些银行更需要充实资本,打好这场仗,这是它们能做到的最合理的事情。而市场失望尽情抛售的非理性行为,或许带来低位吸纳的良机。

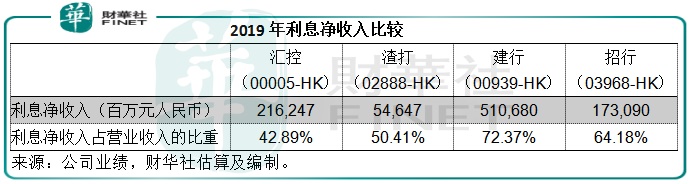

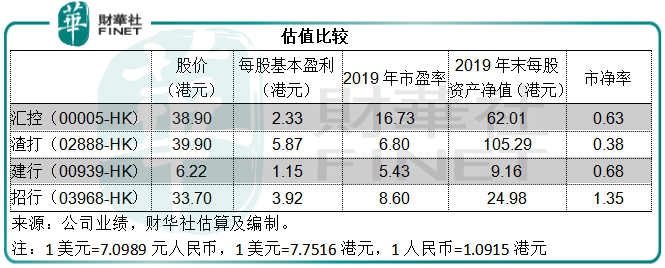

为方便比较,笔者选择业务更为灵活的建行(00939-HK)代表国有商业银行,以及零售业务比较成熟的招行(03968-HK)代表股份制商业银行,与这两家国际银行进行对比,汇率按1美元相当于7.0989元人民币计算。

从上表可见,相对于内地同行,汇控和渣打的净利息收入相对较少,反映其非利息收入贡献更多,业务更为多元化,尤其汇控的保险收入颇为显著。

此外,在地区分布方面,汇控和渣打的地区市场很多,非常分散。考虑到中国对疫情的应对得宜,而且振兴经济的措施落子精准,国内银行今年受疫情冲击下的业务表现或许值得看高一线。在这一方面,国内银行优胜。

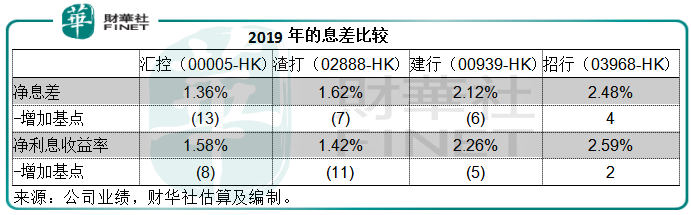

从2019年的息差来看,汇控和渣打进一步缩小,而且优势不及内地同行,不过考虑到其净利息收入占比相对较低,今年疫情对其利息业务的冲击或也相对内地同行低。从疫情对利息敏感业务的冲击来看,建行和招行的风险可能高一些。

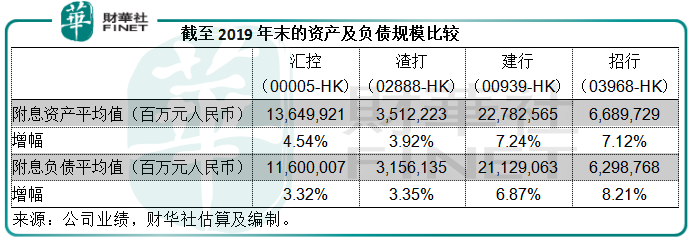

考虑到中国强韧的经济实力,建行和招行的业务增长都较其国际同行优胜,见下表。不过新的一年,充实资本后的汇控和渣打能否取得更大的优势仍未可知。不过从2019年的数据可以看出市场先生为何向内地银行股倾斜。

再来看估值,汇控和渣打的市净率明显偏低,而汇控的市盈率较高,主要因为用来计算市盈率的2019年盈利中包含了73亿美元的商誉减值,如果不考虑此减值,其经调整税前利润实际按年增长4.9%,即汇控的2019年业绩并非其所罗列的那么差劲。

整体来看,汇控和渣打的估值要低于国内同行,一方面反映其成长性较低,另一方面也反映了市场对于中国以外地区控制疫情方面的担忧。但是换一个角度来看,如果境外疫情受控,政策有利,汇控和渣打有望获重估。

在全球化的今天,已没有世外桃源,除了利用既有的资源积极面对之外并无他法。汇控、渣打也罢,建行招行也好,都是面对一样的棋局、同样牵一发动全身的后果,所以没有哪家银行拥有鹤立鸡群的优势。诚然,汇控和渣打的增速可能较慢,但建行和招行的政策规约也不小,顾此则失彼。不过,庆幸的是大起大落总隐藏生机。投资者可在市场的起伏之间,找准获利的良机。以上菜已备齐,就看你如何在风险与回报之间落点。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享