仁會生物是一家生物創新藥企,目前最為重要的兩個藥品,一個為已經在2016年獲批、2017年年初上市的誼生泰(藥名貝那魯肽注射液),是用來治療糖尿病的創新藥;一個為治療減重的bem-014,該藥物在國内已處於臨床iii期、在美國獲批臨床研究,仁會預計在中國該實驗將在2020年完成。

除了核心藥品,在研管線還有bem-050、bem-012、bem-041、bem-015、bem-032、bem-033,由於其均處於臨床前階段,對於仁會生物短中期的利潤將不構成正面影響,因此下文將著重分析誼生泰和bem-014。

2018年,中國糖尿病藥物市場按藥物類型拆分,按份額大小排序分别為:胰島素及其類似物、α-糖苷酶抑制劑、雙胍類藥物、磺酰脲類藥物、格列奈類藥物、dpp-4抑制劑、tzds類藥物、glp-1受體激動劑。

其中,胰島素及其類似物份額佔比46%,市場規模264億元左右,glp-1受體激動劑佔比1.2%,市場規模7億元左右。

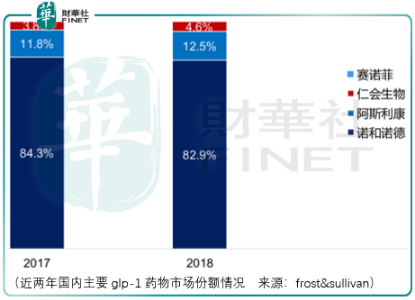

而且在glp-1領域,仁會生物的誼生泰還要和諾和諾德的諾和力(利拉魯肽),阿斯利康的百泌達(艾塞那肽)、百達揚(艾塞那肽微球)進行競爭,並且從披露的數據來看,諾和諾德的諾和力佔據大部分的市場份額。

因此,對於仁會生物給出的由於誼生泰進入該領域時間較晚,所佔市場份額較低的解釋難以令人信服,同時比對美國糖尿病市場,銷售額前5名分别是來得時、諾和力、捷諾維、度易達、優泌樂,其分别為胰島素、glp-1、dpp-4、glp-1、胰島素類藥物。而國内市場則以胰島素、α-糖苷酸抑制劑、雙胍類藥物為主。

其中的一個原因在於,glp-1類藥物比胰島素和其他傳統降糖藥有更高的治療費用,對此仁會生物可為兩頭不著調,一方面誼生泰只在中國獲批上市,但是目前glp-1最大的市場在美國,另一方面,在國内市場glp-1藥物的競爭中,誼生泰暫未體現其突出諾和力的競爭實力,未來或將繼續保持這一局面。

肥胖治療的bem-014,其所在的領域在美國已經獲批5款藥物,分别是奧利司他、氯卡色林、芬特明託吡酯、安非他酮納曲酮、利拉魯肽,但是他們的副作用都比較明顯。

奧利司他主要副作用為腸胃氣脹、腹脹和腹瀉;氯卡色林為頭痛、頭暈、疲勞。口幹舌燥、便秘、上呼吸道症狀、糖尿病患者的低血糖症;芬特明託吡酯為暫時性週圍神經病變、消化不良、失眠、便秘口幹;安非他酮納曲酮為惡心、便秘、頭痛、嘔吐、頭暈、口幹和腹瀉;利拉魯肽為惡心、低血糖症、便秘、嘔吐、頭痛、食欲減退,甚至有甲狀腺癌的風險。

因此,即便bem-014未來臨床成功獲批上市,其潛在的副作用所帶來的市場空間壓縮將是重要的風險。

整體而言,仁會生物的投資者需要謹慎,因為市場確實有更好的創新藥上市公司可選。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享