在「全民搞單抗、家家不盈利」的2019年港股市場,登陸了一家絕對稱不上是「人群中最靓」的製藥公司;它埋頭專注仿製藥的低調,令人意想不到也印象深刻。這家製藥公司在首日登陸港交所的當天以37%的股價漲幅打破了「港股上市即破發」的魔咒,以19.50港元的收盤價成為市值最大的港股國内藥企。

即使在近期醫藥板塊籠罩在帶量採購帶來的不確定下,它的股價仍能接連實現了5個交易日上漲的走勢。它的名字叫做翰森製藥(03692-HK)。市場對這家公司的認知,或多或少地停留在它是恒瑞醫藥(600276-CN)的「夫妻檔」標簽上;但從它多元化的研發佈局出發,它以顯然是一家在中樞神經系統、抗腫瘤和抗感染領域表現出眾的龍頭製藥公司。

翰森製藥在其招股書有這麽一段自我介紹:「……我們策略性專注的四大治療領域,即中樞神經系統疾病、抗腫瘤、抗感染及糖尿病領域。」從近三年的收入構成來看,翰森製藥的收入確實是穩定地由這四個領域的產品組合構成;它們合計佔總收入約九成以上。其中,抗腫瘤藥物收入所佔的比重最大,2018年全年比重為46%,貢獻已經接近半數的收入。

那麽又怎樣理解翰森製藥關於「策略性關注」的獨白呢?根據弗若斯特沙利文報告關於中國藥品市場六大治療領域的增長率和對應的市場份額中的數據,就藥品市場的佔比來看,從高到低的排位依次是抗感染、心血管、神經中樞系統、腫瘤、胃腸道和糖尿病。不過,從藥品市場的復合增長率情況來看,就僅有腫瘤和糖尿病兩大領域的市場在2014年至2023年一直保持加速增長的。

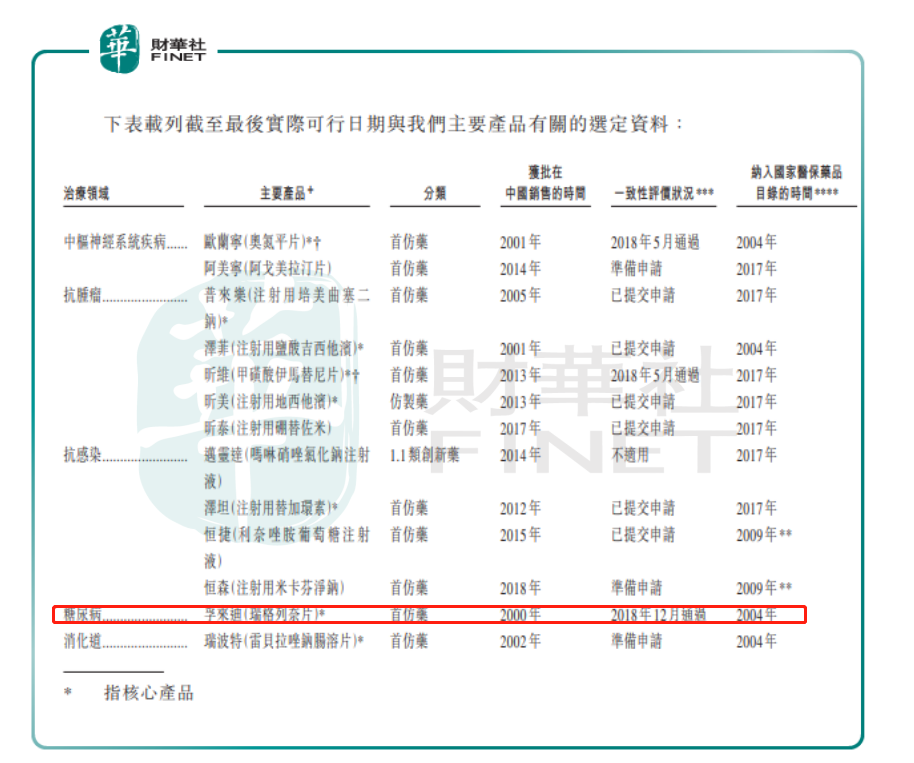

值得留意的是,當我們查閱翰森製藥在對應的六大治療領域的主要產品,特别是核心產品的相關情況是,就會發現這家多元化的製藥公司實際上在糖尿病領域尚未建立起強大的市場競爭地位——瑞格列奈片是翰森製藥在糖尿病領域有且僅有的一款重點產品(兼核心產品),從數量上來講就較所列的其餘四大領域遜色不少。

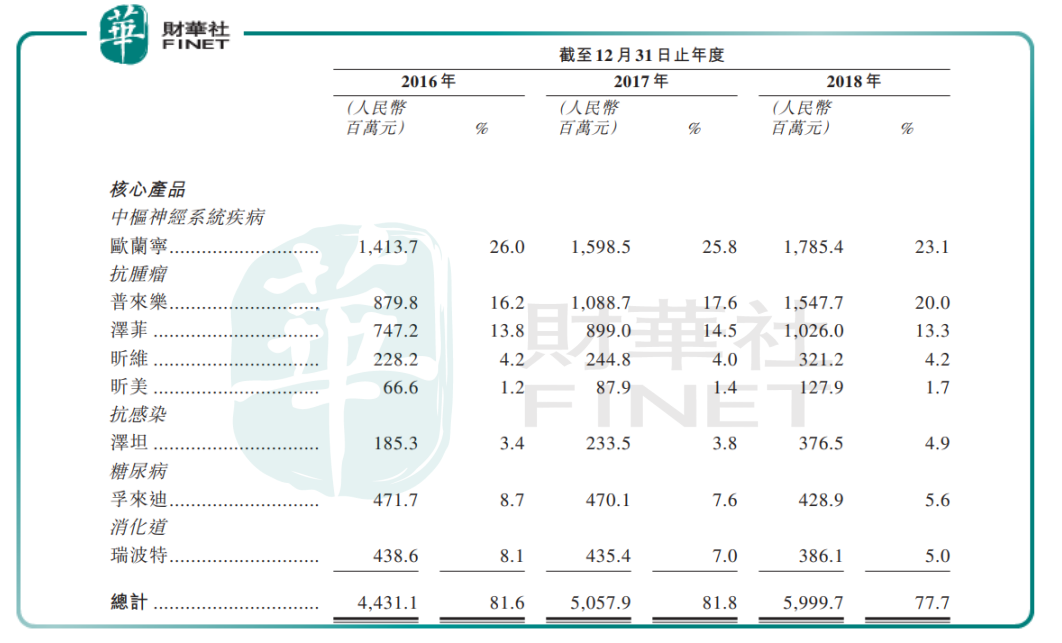

從瑞格列奈片的銷售表現來看,同樣正式翰森製藥在糖尿病領域的優勢並不突出。公司招股書顯示,這款藥品在2016年、2017年及2018年的銷售收入分别為人民幣4.796億元、4.803億元、4.409億元,增長有倒退的迹象。鑒於瑞格列奈片適用於治療2型糖尿病,而2型糖尿病在中國的確診率僅為50.4%(截至2018),因此單靠一款重點產品去支撐一個產品組合的表現顯然反映了翰森製藥的短板。

回頭來看,翰森製藥在抗腫瘤的領域的產品組合可以算得上是精彩紛呈了。培美曲塞二鈉、吉西他濱、伊馬替尼、地西他濱、硼替佐米,每一款拿出手基本都是實力派擔當。以適用於非小細胞肺癌(NSCLC)的一線治療和惡性胸膜間皮瘤的治療的培美曲塞二鈉為例,它是禮來原研的國内首仿藥。2018年,它在國内同款藥品市場的份額是46.2%;以銷售額計,它在國内治療非小細胞肺癌市場位列第二,並以15%的年復合增長率增長。

在我國,非小細胞肺癌是所有癌症類型中發病率最高的一種;2017年國内非小細胞肺癌發病人數達到73.43萬,五年生存率僅為19.7%,一線二線用藥均緊缺。需求預期增長迅速,國内針對非小細胞肺癌的各類藥物的研發此起彼伏,但目前化療仍是非小細胞肺癌一線的主要療法。2018年,培美曲塞二鈉的銷售收入佔據翰森製藥抗腫瘤藥物組合收入的84%。

綜上所述,這家多元化的製藥公司的「策略性關注」的領域應該是參照當下國内用藥結構的構成而來,它的短板在尚未發力的糖尿病組合用藥。招股書内指出,翰森製藥在研的15種重點藥物中包括的4種1.1類創新藥里邊有一款是用於治療2型糖尿病的長效創新藥。該藥截至招股書日期已經獲得新藥申請的批準。實現商業化的前景令人十分期待。

根據中國國家統計局的數據,中國的醫療保健支出從2013年到2018年復合年增長率是13.5%,較同期中國醫藥市場9.8%的年復合增長率高。這樣的增長趨勢離不開諸多因素:有經濟的快速增長、國民可支配收入增加、健康意識增強、人口老齡化以及政府的有力支持和醫療改革計劃等等。

但與此同時,我們仍不難發覺中國的藥品製造業呈現高度分散的特徵。2018年,國内有超過4000家製藥公司,但TOP 20的市場份額合計僅有21.7%,這與美國現階段的藥品製造業情況大相徑庭。一直以來,中國的製藥市場一直以仿製藥為主;在大浪淘沙的醫改背景下,行業整合加速,擁有多元化產品組合的企業是乘分破浪的關鍵。

在翰森製藥兩個最大的治療領域(中樞神經系統和抗腫瘤)用藥,它雖面臨著諸多挑戰,但綜合看市場地位,在糖尿病領域尚未建立起堅實的產品線資產前,應算是較為穩固的——

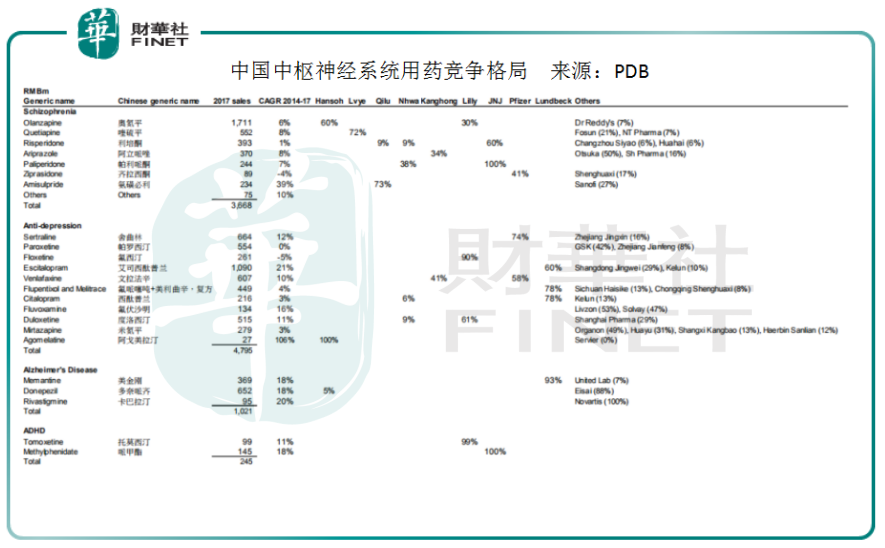

在中樞神經系統領域,翰森製藥面臨著跨國的禮來、強生、輝瑞以及國内的齊魯製藥、綠葉製藥、復星醫藥的雙面夾擊;根據弗若斯特沙利文數據,翰森製藥是中國最大的精神類藥企,(2018年在中國精神類藥物市場的市場份額為9.2%),並於2014年至2018年間名列第一。

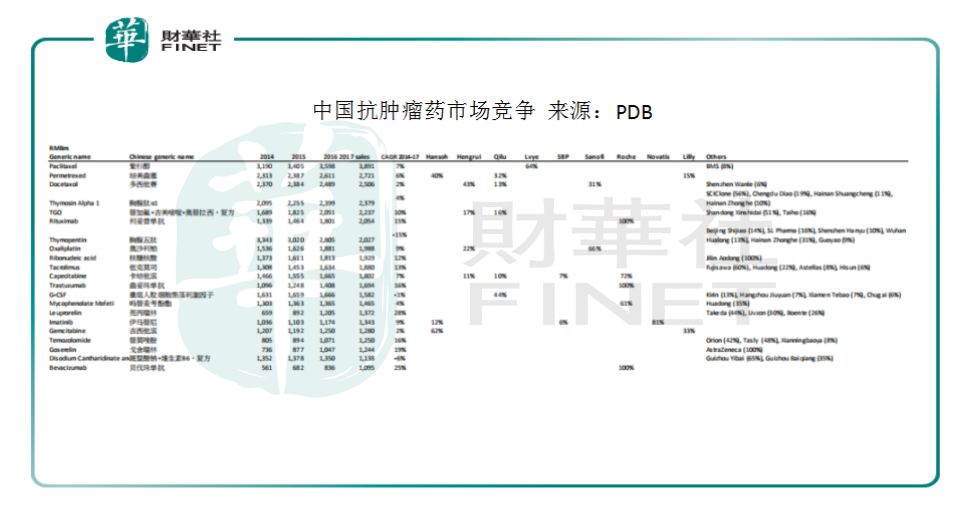

而在抗腫瘤領域,翰森製藥主要的跨國公司競爭對手是羅氏和賽諾菲,主要的國内競爭對手是恒瑞醫藥、齊魯製藥、綠葉製藥和中國生物製藥(01177-HK)。按排名計,翰森製藥是2017年中國第五大抗腫瘤製藥公司,佔中國抗腫瘤領域2.5%的市場份額。

2018年,全球營收前25名且破百億美元的藥企中,僅有Teva和Mylan兩家的主業是仿製藥。這說明成熟的製藥市場並不需要那麽多的仿製藥企業,行業的洗牌是必須面臨的。因而仿製藥領域確定性較高的投資方式要麽就是投資者耐心等待多餘的產能出清,放棄雖然彈性較高但風險也高的前期投資機會,這主要針對生物藥研發的企業;要麽就是利用行業天然的頭部集中效應,聚焦當前行業地位穩定且突出的頭部公司——這也意味著,投資者必須要去面對帶量集採每一步深入推進帶來的、本質上高度不確定的風險。

從昨日流出的帶量採購的結果來看,由於翰森製藥的相關藥品在國内各自的藥品市場市場份額均不高(伊馬替尼的市佔率僅為16.2%,為三款中的市佔最高),因此本輪中標情況對它而言喜憂參半:

奧氮平口服常釋劑型10mg第三位中標,降價35%;

伊馬替尼口服常釋劑型第二位中標,降價 9%;

厄貝沙坦氫氯噻嗪口服常釋劑型未中標。

除了翰森製藥外,中國生物製藥、石藥集團、翰森製藥、綠葉製藥、新華製藥等股價近期在帶量採購的催化下出現短期的爆量上漲。考慮到仿製藥作為普羅大眾平價好藥的不可或缺的存在,參照美國較成熟的醫藥市場中銷量破10 億美元的品種,不難看出未來依然存在仿製藥增長的空間,讓仿製藥企業存在長期的存在價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享