引言:

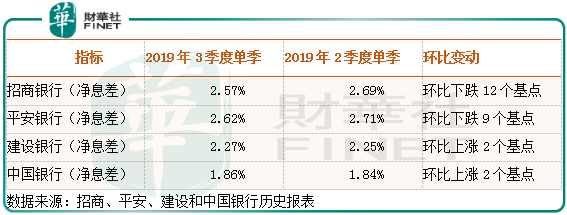

上市銀行的三季報基本已經披露完畢,整體看銀行業普遍收入和利潤較去年都是有所回暖,壞賬水平也在進一步好轉,使上市銀行股價近段時間在二級市場表現不錯,但是,筆者在各家銀行三季報披露之後,也還是發現了一些值得關注的問題,例如,整個行業淨息差環比普遍跌多漲上,這是為什麽呢,是短期性還是可持續性的?

今天我們就銀行淨息差數據,來分析分析未來幾個季度銀行的淨息差可能變動的方向。

我們來看看前三季度銀行業的經營業績為什麽會出現大幅好轉?

銀行業的收入主要來源息差收入,佔比高的四大行,淨息差收入可以佔公司總收入的80%以上,佔比較低的銀行普遍也可以達到50%,而淨息差主要由生息資產(1.發放貸款和墊款2.債券投資3.存放央行4.同業業務)收益率減去計息負債(1.吸收存款2.同業業務3.中央銀行借款4.應付債券)利息率所得,所以,我們分析銀行收入數據,只要抓住這兩頭就可以大致確定一家銀行收入變動的原因。

上半年銀行業生息資產端和計息負責端普遍變動較大的是,同業存款計息負債率出現了比較大的下滑,而同業存款是銀行業的第二大負債業務,導致銀行業的淨息差普遍出現明顯提升,收入大幅增長。

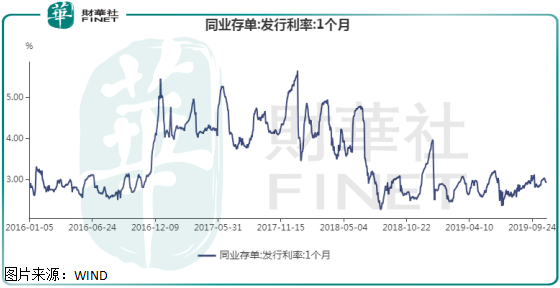

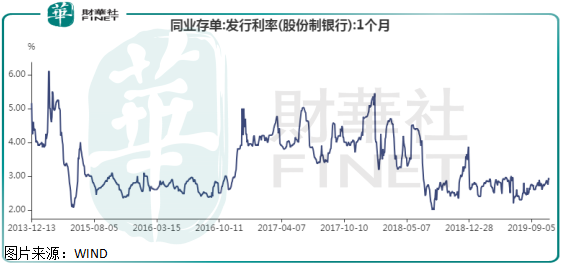

下圖是銀行業同業存單一個月的發行利率,可以很明顯看到進入2019年以來,銀行間同業存單的發行利率出現大幅跳水,且之後一直維持在低位,而2018年銀行同業存單利率大部分時間保持在4%左右,那麽,同業存單發行利率下滑對銀行有什麽影響呢?

同業存單,作為銀行業同業業務佔比較大的項目,它的變化直接影響銀行同業業務的資金成本率。

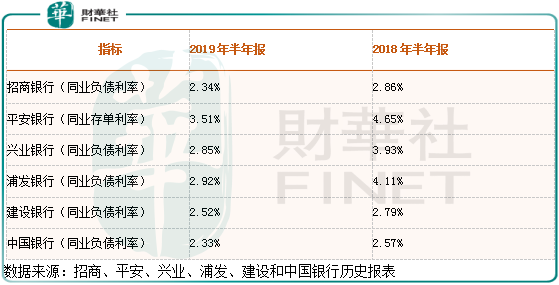

從下圖我們可以看出,四家股份行和兩家國有行的同業負債付息率上半年都出現了大幅下滑,尤其是股份行,同業負債付息率普遍下跌超過1個百分點,而同業負債作為銀行第二大負債,它的負債利率大幅下滑,在其他變量變動不大的背景下,直接導致銀行的淨息差大幅提升,這也是為什麽上半年乃至三季度,整個銀行業尤其是股份行中同業負債佔比較高的銀行,收入增速那麽快的原因了。

各家銀行同業負債統計口徑不一致,導致同業負債利率對比具有一定誤差:

那麽,問題來了,同業存單的低利率可以持續下滑嗎?又或者說可以保持在低位嗎?另外,吸收存款的成本率和發放貸款的收益率又會如何變動呢?

吸收存款和同業負債是銀行負債端佔比最大的兩類,而發放貸款是生息資產端佔比最大的資產,所以,只要分析這三項資產的價格變動,基本就可以大致判斷出銀行業未來業績變化。

我們先來看同業存單,同業存單的低利率,對那些在負債端配置較多同業存單的銀行影響非常大,但是對那些在負債端配置較少的銀行,例如,四大行的同業資產和同業負債規模差别不大,所以同業存單利率變動對它們影響並不大。

從歷史數據來看,2019年同業存單利率已經處於歷史低位,預計未來再次大幅向下的概率已經不大,而四季度同業存單利率有向上攀升的趨勢(加上歷年四季度資金趨緊),短期來看,預計三季度銀行同業存單利率已經見底。

需要注意的是,那些在負債端配置同業資產規模較大股份行,未來隨著同業存單的利率上行,會對此類銀行的負債端造成不利影響,進而影響淨息差、影響營收。

我們接著再來看第二個問題,吸收存款成本率的變動。

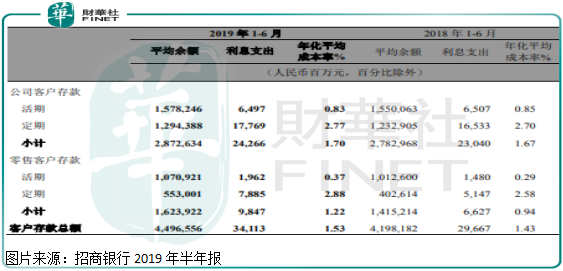

銀行吸收存款作為行業的第一大負債,它的小幅變化對銀行整體的淨息差影響是比較大的,吸收存款分為活期和定期,定期付出的利息會高一點。

我們以招行為例來看,2019年上半年招行吸收存款有比較明顯的變化,1.活期存款增速放緩,定期存款增速較快,而定期存款利息較高,帶動公司吸收存款成本率提升2.不管是活期還是定期,公司吸收存款的成本率都在提升,帶動公司吸收存款成本率提升。

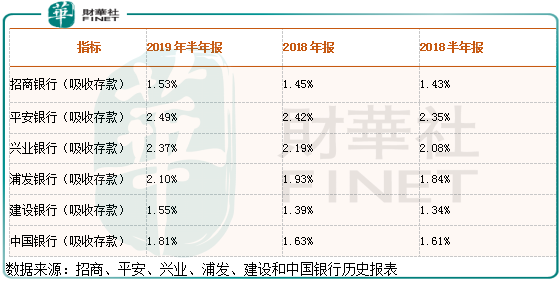

另外,我們整理了四家股份行和兩家國有行近一年吸收存款的數據變化,發現不管是股份行還是國有行近一年吸收存款的成本率,一直在提升,沒有一家保持不變的,可見這是行業因素,整個行業正在存款定期化且行業都在提高成本拉存款,競爭比較激烈。

2019年三季度各家銀行沒有披露吸收存款的具體數據,但是,我們發現招商銀行報表提到,息差收縮其中原因之一是因為同業競爭激烈,導致存款成本率有所提升,唯一披露詳細數據的平安銀行,吸收存款成本率由2019年的2季度2.46%,提升至3季度的2.48%,明顯到了三季度銀行業整體的吸收存款成本率上升的問題,並沒有有效壓制住,這點在2019年年報還需要進一步關注。

那麽,資產端呢,如果資產端的收益可以高一點,也可以彌補負債成本波動的不利影響。

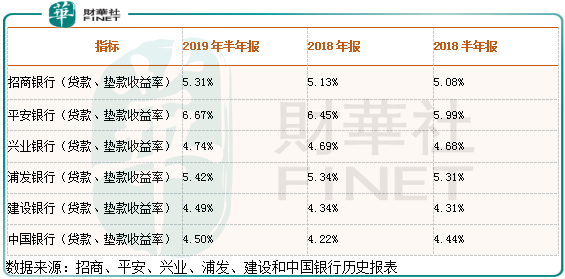

我們繼續以上面四家股份行和兩家國有行數據來看, 近一年這六家銀行貸款和墊款收益率均有所提升,但幅度不大,只有平安銀行貸款和墊款的收益率提升幅度會大一點。

如果我們再來結合吸收存款成本率會發現,平安銀行的成本率最高,而資產端配置高收益項目似乎有點逼不得已的,另外,對於銀行來說,由於規模大、貸款分散,貸款端收益率差别都不會太大(零售銀行普遍高一點),如果貸款收益率相對其他銀行高的多,就要注意其是否把資產配置到一些高風險、高回報項目上,當然了,平安銀行由於背靠中國平安這顆大樹,資源比較豐厚,人家可以找到收益率較高、風險較小的資產也有可能,但需要密切關注壞賬變化。

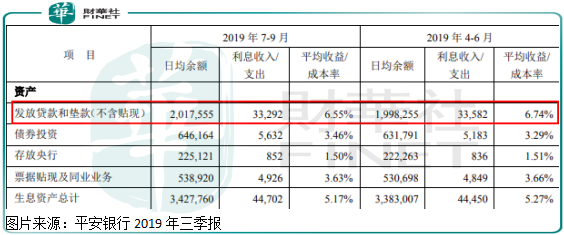

另外,根據平安銀行2019年3季報顯示,公司貸款收益率由2季度的6.74%,下降至6.55%,出現了明顯下滑,顯然公司資產端的高收益沒法持續,因為整個大環境信貸需求比較弱,高收益率的項目很有限。

整體來看,銀行資產端收益率擴張是有限的,因為宏觀經濟還在調整期,信貸需求跟不上,所以,整個銀行貸款端收益率不太可能出現較高的擡升,短期來看,銀行資產端收益率繼續擡高的概率不大了。

1.今年來前三季度營收增速最快的那批股份行,其主要是得益於同業存單利率大幅下滑,進而使負債端利率下滑,淨息差擴張所致。

2.未來幾個季度同業存單利率再次大幅下滑概率不大了,因為現在已經處於歷史低位,加上每年四季度資金需求緊張,短期同業存單利率上浮概率較大。

3.吸收存款定期化以及由於競爭,使整個行業吸收存款成本率擡升,短期來看沒有止住趨勢,年報還需要密切關注變化。

4.貸款端收益率近一年雖然小幅擴張,但是總體來看,由於宏觀經濟在調整,信貸需求比較疲軟,貸款收益率不具備持續擡升的基礎。

5.負債端配置同業資產較多的股份行,未來幾個季度的淨息差可能普遍承壓,而負債端配置較少的股份行和國有行淨息差會相對好一點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享