截至2019年8月5日,貴州茅台2019年股價上漲約63%(市盈率30倍),五糧液(000858-CN)股價上漲約140%(市盈率30.5倍),泸州老窖股價上漲92%(市盈率28.7倍)。貴州茅台股價嚴重跑輸其他兩家高端白酒企業的股價,雖然不能證明什麽,但可以側面顯示出今年來市場對三家企業的情緒變化。

高端白酒的絕對定價權掌握在貴州茅台手中,這是毋庸置疑的,看看貴州茅台的主力產品飛天茅台零售價變化,對五糧液的主力產品普五和泸州老窖的主力產品1573零售價的影響就知道了。

飛天茅台零售價大幅增長的時候,五糧液和泸州老窖的報表非常亮眼,這是因為飛天茅台零售價足夠高,給普五和1573零售價留下了很大的漲幅空間(舉個例子,現階段飛天茅台零售價逼近3000元/瓶,而普五和1573的零售價才1000元出頭,這中間的價格留下了很大的真空,給了五糧液和1573很大的提價空間),但是,如果一旦飛天茅台的零售價出現大幅下跌,五糧液和泸州老窖報表就會承壓,甚至出現出廠價和零售價倒掛的狀況。

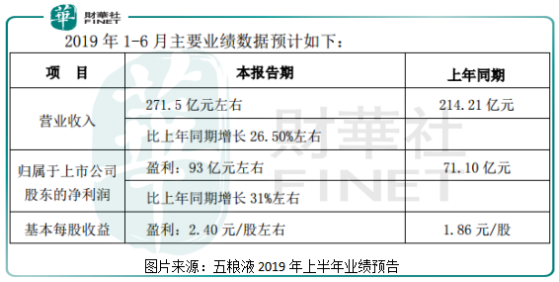

根據五糧液披露的最新半年度業績預告顯示,公司2019年上半年實現營收271.5億元,同比增長26.5%;歸屬股東淨利潤93億元,同比增長31%。拆分開看,一季度五糧液營收增長26.6%,淨利潤增長30.36%;二季度營收增長27.1%,淨利同比增長32%。

很明顯,二季度公司淨利潤增長速度在一季度高基數上提速了,為什麽?

根據五糧液披露的原因說是產品結構調整(高端產品佔比提升),核心產品量價提升所致。

但從五糧液以往披露的一些數據看,公司核心單品普五在價上面給公司的收入貢獻相對有限,因為,新一代普五出廠價提升已經是5月底了,而公司梳理低端子品牌,整體的產品結構是有所提升。

主要還是普五銷量的增加所致,而銷量的提升,也是得益於飛天茅台出廠價持續攀升,為什麽上面我們提到五糧液的零售價受飛天茅台的零售價影響,現在銷量也受影響呢?

去年五糧液的主力產品普五零售價大部分時間維持在每瓶1000元下方,而一批價在每瓶在830元至850之間,到零售商手中成本估計就每瓶900元上下,離終端零售價差距不過100元,相比較飛天茅台渠道每瓶1000元多元的利潤,五糧液渠道的經銷商真算不上幸福。

而今年在飛天茅台零售價格的突飛猛進之下,五糧液的終端零售價也普遍推高到1200元/瓶(比如舉辦婚禮,1500元的飛天茅台和1000元的普五你可能會選飛天,但是飛天2600元,且大批量買不到,而普五只有1200元或者1000元呢?),五糧液渠道有了充足的利潤,零售商的賣酒動力能不足嗎?同時也吸引新的經銷商加入。另外,加上茅台上半年清退了一批經銷商,也不排除這批經銷商跑到五糧液這邊來。

雖然,五糧液今年的業績表現比較亮眼,但是,值得我們思考的是,高端白酒行業的定價權掌握在茅台手中,如果飛天茅台終端零售價出現下滑,到1800元/瓶甚至到1500元/瓶,普五還可以賣1200元/瓶嗎?那時候五糧液的報表還會這麽靓麗嗎?

最後,我們再來簡單談談下半年、以及未來我們對五糧液業績的看法。

五糧液新的普五在2019年5月底上市,每瓶出廠價提高了100元,只要下半年高端白酒行業不出現係統性風險,飛天茅台的零售價穩在2000元/瓶上方,五糧液超額完成2019年業績目標是大概率事件(營收超過500億元),營收增長約25%。

由於下半年有提價因素,渠道的利潤也增厚了,零售商的動力較足,銷量上同比只要稍稍放量就可以完成500億元,估計沒有什麽難的。

五糧液在2017年年報中提到,到2020年末公司的營收突破600億,現在來看,完成的概率還是有的,因為,2019年五糧液超額完成目標收入500億元是大概率事件,2020年上半年新普五上市的漲價效應還在,就算銷量基本保持不變,營收差不多也可以保持2位數增長(這是比較保守的估計),但是,到了下半年估計業績就會有所承壓,因為前幾年公司業績持續高速增長,加上2019年5月底普五的提價效應,2020年下半年業績想要大幅增長就比較困難了。

當然了,2020年五糧液具體能不能完成600億元的營收目標,還的以公司具體披露的數據為準。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享