每年的6月7日及8日,是中国国内普通高等学校招生全国统一考试(简称“高考”)的日子,经历过“寒窗苦读十二载”的莘莘学子,将通过这个超大型公平竞争的机会去努力把握自己未来的人生。

而近日,随着全国各地2019年度高考成绩的陆续放榜,这又来到了新一届考生们选择学校填报志愿的时段了——千万考生家庭为了这一场被称作“决定人生轨迹”的考试真是操碎了心也费尽了力。就着与历年的盛夏同行而来的高考热度,人们关于国内教育以及教育行业发展方面的讨论也更加热络起来。

恰回首距离2018年国内民办教育板块两度因趋严监管政策的出台而受到冲击已经又过去了大半年,进入2019年这些教育股过得怎么样呢?作为国内以在校人数计最大的上市高等及职业教育机构,内地大型民办高等教育集团中教控股(00839-HK)就似乎早已走出去年教育股股灾的阴霾,继续在收购扩张的道路上阔步前进了。

中教控股的收购扩张:实乃“家常便饭”

6月25日盘后,中教控股公告宣布,其将斥资10.1亿元人民币(单位下同)通过附属实体的一家全资子公司收购一家位于重庆的本科学院。

据悉中教控股本次收购的这家重庆本科学院为四川外国语大学重庆南方翻译学院,是由中国教育部于2003年批准的独立学院。目前该学院拥有约13000名学生,并拥有两个位于中国重庆市渝北区及綦江区的校区,校园面积1572亩。

这是中教控股今年以来公布的第二起收购事项,今年1月,中教控股刚宣布以2.52亿元总代价收购山东泉城大学100%联席举办人权益。而若回顾自2017年末赴港上市以来中教控股的扩张步伐就会发现,这已经是其在短短一年半时间内收购的第6家学校了——在规模扩张的道路上,收购兼并之举对于中教控股而言真就如“家常便饭”一般。

2017年12月15日,中教控股顺利登录香港资本市场。上市前的中教控股仅经营着两所民办学校,即江西科技学院及广东白云学院,2017年8月又取得白云技师学院的控制权,所以上市之初中教控股旗下拥有3家学校。

上市后的中教控股计划以每年收购2-3间学校的节奏进行扩张,不过第一年就超额完成了收购任务:2018年,中教控股一口气收购了4所新学校,分别是2018年3月份完成收购的两家职业教育机构郑州城轨学校及西安铁道学院,以及2018年9月完成收购的高等教育机构松田大学及松田学院。

截至2019年2月28日(2018-2019学年末),中教控股在江西、广东、河南及陕西四个省份经营7家学校,拥有约14.7万名在校学生。

随着今年公布的两个收购计划相继落实,中教控股得以将其学校网络进一步拓展至中国人口第二大省山东以及重庆这两个重要战略区域,同时公司距离达成上市时提出的“三年内将在校生人数增至20万”的目标也越来越近了。

尽管大兴收购在民办教育行业内并不是中教控股一家之举,但其出手的频率之高确实是同业中也是少有的。那么在中教控股大肆买买买的背后,究竟是什么在驱使着它如此一往无前呢?

盘子越做越大:行业龙头的“自觉”

正如前文提到,以在校人数计,中教控股是目前国内最大的上市高等及职业教育机构,是当之无愧的行业龙头企业。截至2019年2月28日,集团拥有14.7万名学生,计及新收购的泉城大学逾8500名学生则共有约15.6万名在校学生。

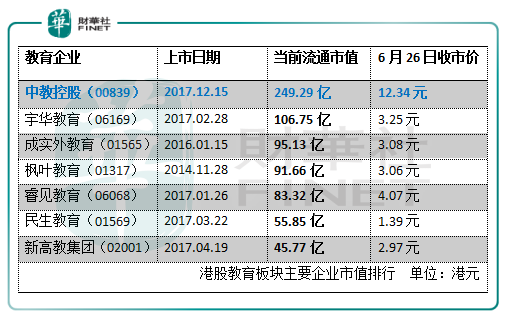

另一方面,作为2017年扎堆来港上市的5家内地民办教育企业之一,中教控股也是目前市场表现最好,市值最大的一家。除了遥遥领先于同年上市的其他四家内教股,中教控股也力压枫叶教育(01317-HK)及成实外教育(01565-HK)等港市“前辈”。

最近一年多来,在这些同僚因政策及行业震荡导致股价纷纷下挫、市值缩水的同时,唯有中教控股基本上实现了强势反弹,股价与市值都回升到了去年8月港市教育股集体崩盘前的价位。

作为内地民办教育的上市龙头企业,要坐稳行业老大哥的地位,将自身盘子做大、不断进行规模扩张是中教控股必然的选择,从企业的长远持续发展考虑,中教控股也必须走上这条收购扩张之路。

原有学校利用率达逾9成,急需造血新力量

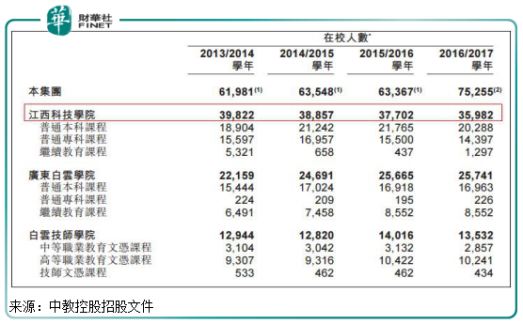

回顾中教控股刚上市时学校的运营情况,当时其拥有的三所学校在2016-2017学年共有约7.5万名学生,但与前几年的学生人数相比,其学员增长的速度整体已经趋于滞缓,甚至当中的江西科技学院在校人数出现连续下滑的态势。

作为一家民办教育集团,中教控股的收入取决于旗下学校在校人数及其收取的学费水平,当集团在校学生人数出现增长趋缓迹象时,对于自身收入仰仗学生群体的中教控股来说自然不是一个好的信号。

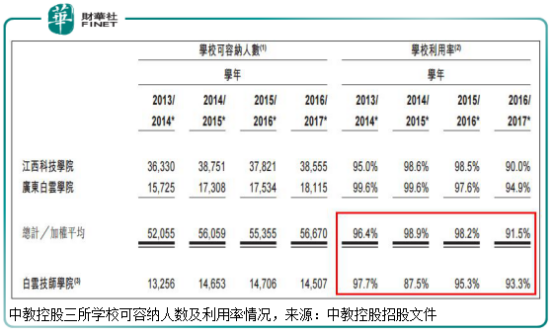

与之相对应的,是中教控股所面临的又一个现实问题,那便是彼时公司旗下学校可容纳人数及利用率都已经达到接近饱和的程度:

如上图可见,于2016-2017学年,中教控股原有的三所学校的利用率均已超过90%,可挖掘扩容的空间已经非常有限,这就意味着集团要在未来保持营收及利润的增长就得想其他的法子,比如收购扩张——毕竟彼时的中教控股确实太需要造血的新力量了。

大买特买有钱吗?

话说回来,要支撑集团频繁的收购动作,自然要考虑中教控股的财力问题。

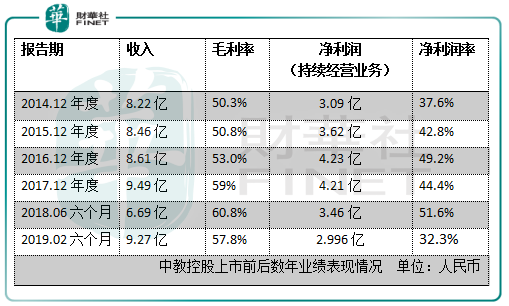

首先从其过往的创收及盈利能力来看,中教控股的表现还是不错的。上市前几年中教控股的经营状况总体非常稳健,自2014年至2016年,中教控股来自持续经营业务的收入及毛利率保持平稳增长,不过增速不大;但其来自持续经营业务的纯利增长则比较突出,净利润率也呈现较为可观的上升态势。

2017年,中教控股收入持续增长,毛利率水平明显提升至59%,但由于一次性上市开支及新并入学校令行政开支增加等原因,年内公司净利润略有下调。

去年中教控股将财政年结日从12月31日更改为3月31日,与学年保持一致。从其今年4月底公布的截至2019年2月28日止中期业绩报告来看,尽管更改财政年结日的初期业绩对比不甚直观,但总体来看中教控股的收入在最近两个报告期还是实现了较大幅度的增长。

不过由于受扩张后消化程度的影响,新学年上半年其公司拥有人应占净利润也略有下滑(较2018年1月1日至2018年6月30日期间),录得2.996亿元。唯期内中教控股经调整纯利与上年同期相比还是实现42%的增长,达到3.93亿元,总体而言“吸金”能力没有问题。

另一方面,从公司账上财务资源来看,于2019年2月,中教控股的总银行结余及现金由2018年8月31日约19.07亿元减少至约17.9亿元,恰好当中大部分现金就是用于其学校的收购。随后于2019年3月,中教控股又成功发行了23.55亿港元的可换股债券,并于2019年4月提取国际金融公司贷款1.338亿美元。

总的来说,通过及时的融资补给,中教控股目前账上资金还算较为充裕,似也确实为收购扩张计划做好了准备。

从各个角度出发,对于眼下的中教控股而言,持续的收购扩张动作几乎是早就写好的“剧本”,未来或将继续按部就班地推进,只是至于效果如何就要看日后验收的情况了。

受收购新学校消息影响,6月26日中教控股盘中一度曾涨5.7%至12.88港元,惟其后涨幅收窄,至收盘报12.34港元,全日升1.31%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享