2018年,水泥行業捷報頻頻,「泥龍」海螺(00914-HK、600585-CN)經營業績屢創新高,中國建材(03323-HK)高智能化生產線(5000t/d)投產,供應使用壽命最長的水泥——華潤水泥控股(01313-HK)等。其中,華潤水泥控股(下稱「華潤水泥」)為港珠澳大橋提供的水泥,打破「百年慣例」,製定了120年使用壽命的新高度的設計標準。

華潤水泥能在眾多品牌中脫穎而出,成為重大工程港珠澳大橋的主要水泥供應商之一,除了借助公司在水泥供應領域(水電站,水壩,橋梁,港口,機場,鐵路及公路)高質量的產品定位外,公司在兩廣(廣西與廣東)的地理位置優勢也不能忽視。

華潤水泥成立於2003年,且同年在香港交易所主板上市。借助二級市場資本的力量,公司以5000 t/d(日產5000噸水泥生產線)線為主力裝備與魚峰合作在貴港、平南沿西江建設5000 t/d線,正式進入廣西市場。

2004年公司收購南寧紅水河,在貴港沿西江再度投產第二條5000 t/d線。就此形成以平南及貴港為基地(聚焦廣東珠三角地區),開啓了「兩點一線」的水泥戰略。

到了2008年,隨著公司加大在平南基地的投產,在廣西的熟料生產線佈局擴增至9條5000t/d線,形成熟料產能為1262萬噸,佔全區產能37%,與海螺水泥、台泥國際(已退市)形成初步的三足鼎立的局面。

除了之外,公司在夯實廣西大本營市場地位的同時,公司也借助2008年4萬億救市的投資機遇,大舉進軍廣東水泥市場。截至2011年,先後4條5000 t/d線落地。隨後又加大收購步伐,將越秀、惠州環球收購納為麾下,將全省熟料產能擴增至1256萬噸,佔全省產能的17%左右。

隨著2011年公司在兩廣的大筆資本開支過後,公司也放緩產能擴張步伐,至今僅淨新增7條熟料生產線,合計淨新增熟料產能1400萬噸。截止到 2018年底,華潤水泥經營95條水泥粉磨線(兩廣合計61條)及45條熟料生產線(兩廣合計28條),業務覆蓋廣東、廣西、福建、海南、雲南、内蒙古及港澳等地區,公司經營的水泥、熟料及商品混凝土年產能分别達到8330萬噸(兩廣合計5570萬噸)、6130萬噸(兩廣合計4090萬噸)及3630萬立方米(兩廣2950萬平方米),熟料產能位居全國第四,華南第一。

據此前瞻產業研究院數據顯示,在兩廣市場格局中,華潤水泥、海螺水泥和台泥國際三足鼎立,熟料產能分别佔區域總產能比重為25.5%、18.6%(未包含廣英)和11.1%,CR3合計為552%,產能集中度較高。

華潤水泥在借助在華南地區(水泥需求量較高地區之一)的精準定位,公司的經營業績隨著華南地區經濟的騰飛而一路穩健前行。

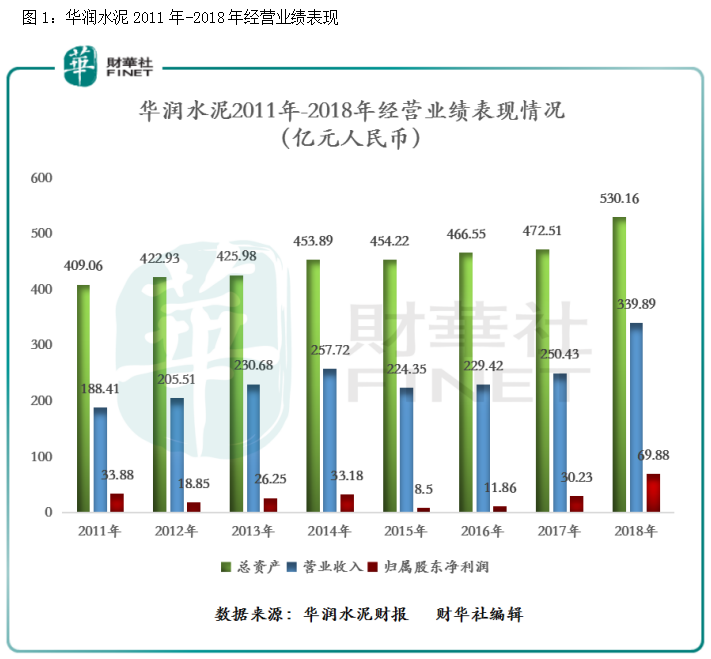

截至2018年底,營業收入從2011年的188.41億元人民幣(單位下同)增至2018年的339.89億元,年復合增長率為8.79%;歸屬股東淨利潤從2011年的33.88億元增至2018年的69.88億元,年復合增長率為10.89%。

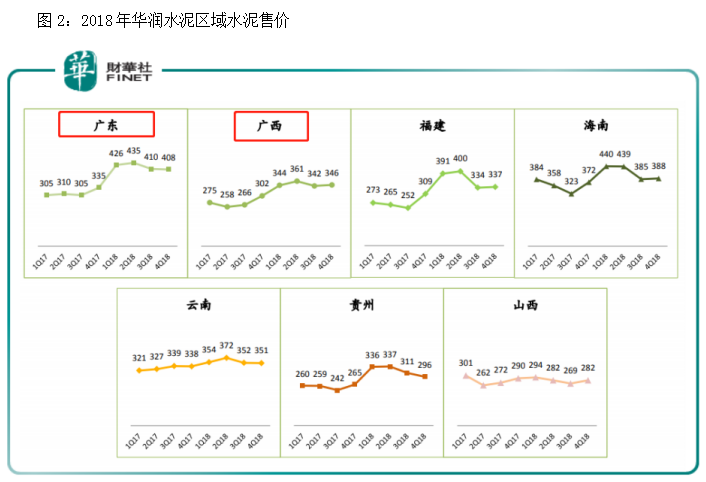

從直觀的角度上看,公司營業收入增速明顯弱於歸屬股東淨利潤年復合增速,這主要受期間内公司增強了對成本管控(運營管理、採購管理及物流管理)及水泥價格上漲所緻。特别是2018年,公司的歸屬股東淨利潤是上市至今表現最佳的一年。其中最大影響因素莫過於兩廣水泥價格維持高位,且價格普遍高於國内其他地區(如下圖2所示)。

值得註意的是,雖然公司淨利潤再持續走強,但公司整體的總資產規模年復合增速變化併不大。

截至2018年底,華潤水泥的資產規模從2011年的409.06億元增至2018年的530.16億元,年復合增長率為3.77%。同期,兩廣市場主要競爭對手海螺水泥的總資產年復合增長率卻達到8.58%,其年復合增速遠高於華潤水泥。這主要原因是在2011年華潤水泥大舉進軍廣東市場後,公司至今新熟料生產線投入較少且併購項目也是寥寥無幾。反觀海螺水泥,近些年受去產能化及混改等政策為驅動,頻頻發起併購重組的資本操作。

華潤水泥的資產規模增速較行業競爭對手增速雖有所放緩,但公司經營業績在不斷轉優這是不可否認事實。經營業績的持續走強,考量公司經營業績核心財務指標也在不斷向好。

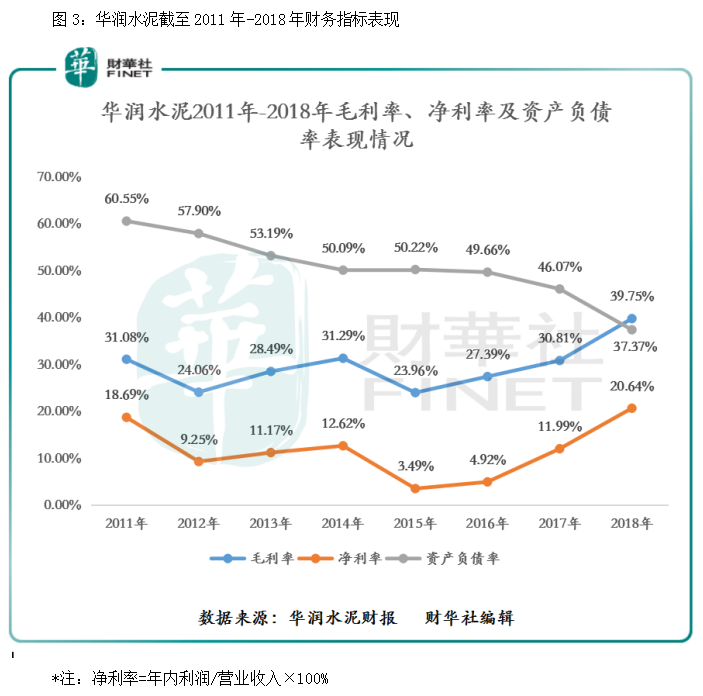

截至2018年底,公司毛利率從2011年的31.08%增至2018年的39.75%。其中毛利率從2015年低點的23.96%增長15.79個百分點至2018年的39.75%,主要是受期間内公司增強成本、資本開支的管控,同時期間内水泥價格走高等因素影響,推動公司毛利率從2015年的53.76億元增至2018年的135.11億元,年復合增速高達35.95%。

公司毛利率持續高走,一定程度帶動核心淨利率的增長。截至2018年,淨利率從2011年的18.69%增至2018年的20.64%,整體淨利率表現創出近10年最佳表現。

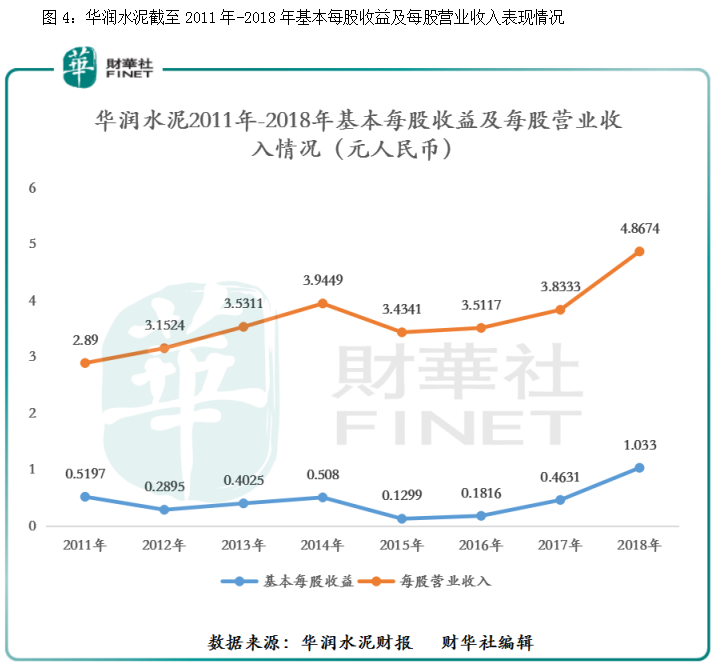

淨利率的增長也推動了公司基本每股收益及每股營收入持續走強(圖4)。截至2018年底,華潤水泥的基本每股收益從2011年的0.519元增至2018年的1.033元,同期每股營業收入從2.89元增至4.867元。

除此之外,公司在盈利指標增強之際,債務結構也在不斷轉優。

截至2018年底,公司資產負債率從2011年的60.55%降至2018年的37.37%。其中公司的淨借貸率從2014年的57.2%大幅縮減至2018年的0.3%,整體債務結構不斷在優化。另外,資產負債率持續下滑,公司現金流也呈現出遞增的態勢,整體期末現金流相對充裕。截至2018年底,公司現金及現金等價物的期末餘額從2011年的30.30億元增至107.79億元,年復合增速為19.87%。

隨著今年《粵港澳大灣區發展規劃綱要》的順利落地,有望帶動珠三角經濟和產業的快速發展,帶來更多基建、住房需求也將帶來更高的水泥需求。

市場預計,未來粵港灣大灣區大約將帶來1億噸的水泥需求。以世界最長的跨海大橋——港珠澳大橋為例,一共耗費了198萬噸水泥,也就是說大灣區的潛在需求至少約等於50多座港珠澳大橋。

作為港珠澳大橋建設主要的水泥供應商——華潤水泥(實際供應量佔港珠澳大橋大陸段水泥使用量的86.7%),有望再次借助在兩廣的優勢,最大限度的分羹大灣區發展紅利。

首先,從公司大灣區業務佈局上看(圖5),公司作為目前大灣區熟料市場佔有率位列第一的供應商,不管從水泥供應地理位置及後續熟料產能調配上均佔有天時地利的優勢。截至2018年底,華潤水泥在大灣區的水泥及熟料生產基地(包含合營公司)有3個,水泥磨粉生產線1條,混泥土攪拌站(包含合營公司)共計21個。

其次,從公司業務佈局上看,公司核心市場均分佈在兩廣附近,如近則海南及福建,遠則雲南及貴州。這意味著隨著大灣區建設投入加大,華潤水泥可調配的熟料或者水泥資源是更具備地位優勢,也最大限度為大灣區發展提供所需的水泥量。

最後,對於市場投資者所擔心的大灣區發展所需的用水問題(不排除受到雄岸新區用水難局的影響)會影響大灣區開工進度。

對此,財華社此前查閱資料獲悉,基於珠港澳大橋建成的前車之鑒,國家發改委已批復了「西江水係引水珠三角」可行性報告,最大限度解決大灣區廣州、東莞及深圳用水問題。因此,市場投資者無需擔憂大灣區投建用水問題。大灣區的投建工作將會根據綱要要求有序的進行,這對2019年兩廣的水泥需求量將所帶動。

隨著近些年華潤水泥經營業績穩步提升,公司對股東投資者的回饋也相對慷慨。截至2018年底,公司的派息比率從2014年的26%提升至2018年的46%。

基於公司慷慨的派息政策及業務可持續性發展較強,今年能否借力大灣區發展紅利的加持,衝入「港股100強」榜單,5月24日將揭曉答案,我們將拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享