前言:

作為五大行之一,交通銀行(03328-HK;601328 -SH)已全面落後其他四家國有銀行。

同時,繼2015年營業收入被股份制龍頭招商銀行趕超後,去年上半年交行的淨利潤也被招行超越。

處境尷尬之餘,交行又迎來了「多事之秋」。

近日,交通銀行發佈公告稱,公司收到社保基金通知,其將在未來6個月累計減持不超過14.85億股,即不超過交通銀行當前已發行普通股股份總數的2%,對應4月2日交通銀行6.28元收盤價的總市值為93.26億元。

社保基金減持之外,短短一年的時間,交通銀行董事長再次易人,彭純已經宣佈辭職。

社保基金減持2%股份

說到投資圈大佬,社保基金的持倉動態備受關註。

社保基金是指全國社會保障基金理事會負責管理的由國有股轉持劃入資金及股權資產、中央財政撥入資金、經國務院批準以其他方式籌集的資金及其投資收益形成的由中央政府集中的社會保障基金。

社保基金不向個人投資者開放,是國家把企事業職工交的養老保險費中的一部分資金交給專業的機構管理,實現保值增值。

據不完全統計,截至4月16日,在已披露年報的上市公司中,有262家公司的前十大股東名單中出現社保基金身影。

以銀行股為例。由於股息率較高,銀行股一直都是社保基金偏愛的對象。

據交通銀行年報顯示,截至2018年底,社保基金會共計持有交通銀行A股和H股109億股,佔公司已發行普通股股份總數的14.71%。

2004年,社保基金作為戰略投資者入股交通銀行後,十多年來,一直默默堅守,並增持股份。

不過最近,社保基金減持交行2%股份的消息在市場上引起一片嘩然。

其將在未來6個月累計減持不超過14.85億股,即不超過交通銀行當前已發行普通股股份總數的2%。

社保基金這次減持的股份主要來源於2012年參與的定增配售份額,當時發行價為4.55元,對比目前價格6.28元,約有25.69億的收益,再加上近7年來每股分紅1.60元,社保基金這筆定增款累計收益高達49.41億元。

減持的背後原因是什麽?雖然社保基金會表示減持是根據其資產配置計劃和業務發展需要,但市場人士對此解釋似乎併不大認同。

有人認為,對於社保基金的減持,是在情理之中,畢竟交通銀行在二級市場併不被看好。

因為截至目前,交通銀行已經連續四年多處於破淨狀態了。儘管進入2019年以來,銀行股估值略有回升,但交通銀行的股價仍被壓在6元左右,距離8.59元的每股淨資產仍相去甚遠。

所謂「破淨」,是指在A股市場上,股價低於每股淨資產的現象。

其實,業内人士指出,社保基金減持交通銀行實非偶然。

業績掉隊四大行

一般來講,重要股東減持某一隻股票有可能是對其不太看好。

目前,包括交行在内的國内五大行均已披露完年報,不出意外,超強的賺錢能力再次獲贊不少,交行為此也蹭了一波好評。

但具體來看各項財務指標,交行的成績確實有點「水」。

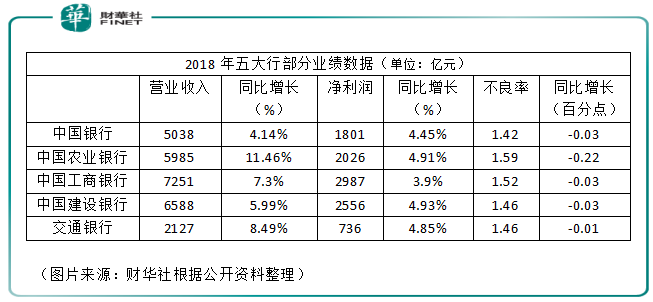

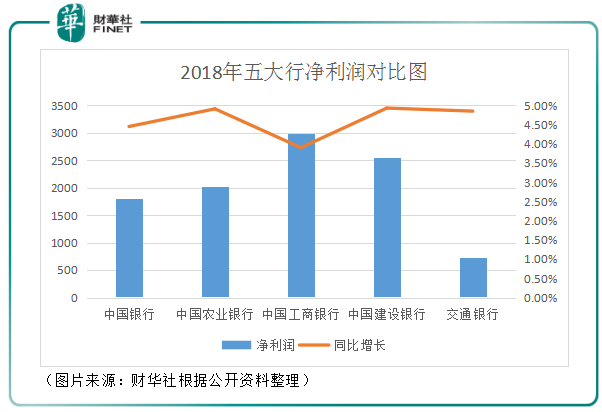

首先在營收方面,2018年,交通銀行實現營業收入2127億元,同比增長8.49%,相比賺錢能力最強的工商銀行,營收不及三分之一,且排名最末。

其次,重要的盈利指標淨利潤排名也是「墊底」,僅錄得三位數為736億元,同比增長4.85%,同樣大幅度落後於其他四家。

不良貸款方面,2018年五大行不良貸款率均下降,且均低於銀保監會發佈的2018年二季度商業銀行不良貸款率1.86%。

截至2018年底,工商銀行(01398-HK;601398-SH)、農業銀行(01288-HK;601288-SH)、中國銀行(03988-HK;601988-SH)、建設銀行(00939-HK;601939-SH)、交通銀行不良貸款率分别為1.52%、1.59%、1.42%、1.46%、1.46%。

相比較來看,交通銀行的不良貸款率是比較低的,意味著交行在收回貸款這一方面風險還是較低的。

被股份制龍頭趕超

不光遠遠落後於國有銀行,交行的營收及淨利潤也被股份制銀行趕超。

和大多數85後年紀差不多,招商銀行(03968-HK;600036-SH)1987年成立於深圳蛇口,是國内第一家完全由企業法人持股的股份制商業銀行,同時也是中國内地市值第五大銀行。

這樣看來,交行更像是一位「老者」,因為其創始於1908年,是中國歷史最悠久的銀行之一,也正因為此,交行一直冠有「百年老牌」的名號。

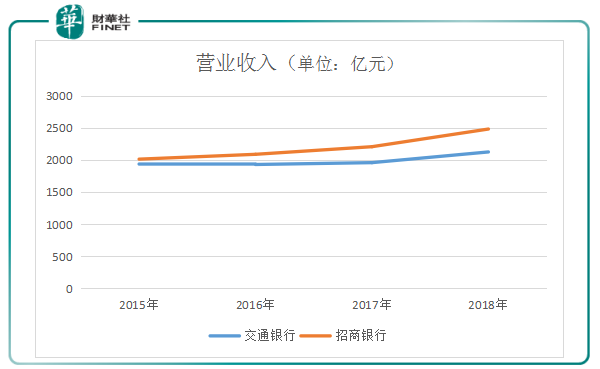

數據顯示,2015年,交通銀行營業收入1938.28億元,同比增長9.26%;招商銀行實現營業收入2014.71億元,同比增長21.47%。而在2018年,交通銀行營業收入為2127億元,同比增長8.49%;招商銀行營業收入為2486.56億元,同比增長12.57%。

從圖表來看,自2015年開始,招行的營業收入全面超越交行後,兩者之間的差距缺口越來越大。

而在淨利潤方面,交通銀行被招商銀行首次超越是在2017年第一季度。

當時,交通銀行實現實現歸屬於母公司股東的淨利潤193.23億元,同比增長1.35%;招商銀行實現歸屬於本行股東的淨利潤199.77億元,同比增長8.87%。

從2017年全年來看,兩家銀行的淨利潤已非常接近。

2017年,交通銀行實現歸屬於母公司股東的淨利潤702.23億元,同比增長4.48%;招商銀行實現歸屬於本行股東的淨利潤701.50億元,同比增長13.00%。

到了2018年,交通銀行歸屬於公司股東的淨利潤為736億元,同比增長4.85%;招商銀行歸屬於公司股東的淨利潤為805.6億元,同比增長14.84%。

由此可見,兩家銀行的淨利潤已經由2017年的「非常接近」也已變成「全面趕超」了。

此外,在市值排行榜上,招商銀行市值已穩超交行長達三年之久,可以說,招商銀行已經趕超交通銀行成為中國第五大銀行。

與此同時,興業銀行(601166-SH)現在也躍躍欲試想要挑戰交行的座次。這種局面之下,交行所謂「五大行之一」的稱呼實在有些尷尬。

交行的困局在哪里?

隨著時代變革的加快,傳統銀行業躺著賺錢的日子已不再如往日般輕松。

如果論零售業務轉型,交行錯失時機可能是諸多外因所緻。但就連其大力倡導的國際化,交行的海外業務和國際戰略也遠比不過中國銀行,且綜合競爭水平又難以與工行、建行匹敵。

如此,交行的百年基業恐怕難守矣!那麽,交行緣何淪落至此?

錯失零售轉型

對於交行的沒落,有銀行業内人士曾指出,交行最大的問題是戰略模糊。

一直以來,招商銀行常常被市場用來作為零售轉型的樣本分析,但其實,交行也曾提出過「打造一流零售銀行」的目標。

所謂的「零售銀行」,是指服務於普通大眾和中小企業,通常是透過銀行分析、自動櫃員機及網上銀行等交易,與之對應的是批發銀行。

在經濟面臨下行壓力、金融監管趨嚴的背景下,零售業務已然成為各家銀行增加利潤的「利器」。

據統計,在近日各上市銀行相繼披露的業績報告中,「零售」毫無懸念地當選為關鍵詞之一,尤其在招商銀行的年報中,「零售」一詞出現的頻率高達33次。

從銀行機構類型來看,股份制銀行零售轉型表現明顯優於國有大型銀行以及城商行;從業務類型來看,信用卡與房貸成為2019年零售業務增利主力軍。

而對於交行和招行,2004年是其零售轉型的「分水嶺」。

當年,交行一邊在引入匯豐銀行,開始將零售銀行業務作為戰略轉型重點的同時,也在忙著引進戰略投資,進而籌備赴港上市。

同樣是這一年,招行也在力推零售業務作為轉型路徑,正式將發展零售業務提升到戰略層面,逐步推進零售銀行業務管理體制和組織架構改革。

不同的是,交行從零售轉型業務戰略到確認,整整晚了兩年。

直到2006年,交行才明確表示,在制定戰略發展規劃時,正式提出「打造一流零售銀行」的目標,並在自願配置上給予充分傾斜。

而從2008年開始,交行的發展戰略又再次改為「兩化一行」,即走國際化、綜合化道路,建設以財富管理為特色的一流公眾持股銀行集團。

於是,「零售」的字眼,逐漸從交行的戰略規劃中模糊。

管理能力較弱

自2017年以來,高層變動就成為交通銀行的典型標簽。

2017年8月,交通銀行曾發佈公告稱,董事長牛錫明因身體原因,需要集中一段時間休養治療。經董事會推舉,暫由副董事長彭純在此期間代為履行職責。

2018年2月,交通銀行總行召開幹部大會,中組部宣佈中央關於交通銀行人事調整的決定,彭純擔任交行黨委書記、擬任董事長,免去牛錫明交行黨委書記、董事長職務。由於行長一職開始空缺,彭純同時代行行長職責。

而就在短短一年時間後,交通銀行近日又發佈公告稱,因國家金融工作需要,董事長彭純辭職。

值得註意的是,交行更大範圍的人事變動,從下至上已長達四五年之久。

數據顯示,過去四、五年間,交行密集流失的總行級别部門總經理以及省分行一把手,佔比高達百分之二三十。

對此,有業内人士評價稱,這樣的變動率勢必對銀行經營和士氣都帶來嚴重的負面影響。

此外,除了高管層的變動,近幾年,交行也頻繁出現因違紀違法導致的人事動蕩,這些都無一例外地戳中了交行管理層面的弱點所在。

中間業務存在競爭短板

眾所週知,商業銀行利潤的主要來源就是「吃息差」,其收入主要由利息收入及非息收入中的手續費和傭金收入。

據統計數據顯示,在26家上市銀行中,近七成的收入來源於利息淨收入,約20%來自於手續費和傭金收入,手續費及傭金收入的增速不及淨利息收入的增速。

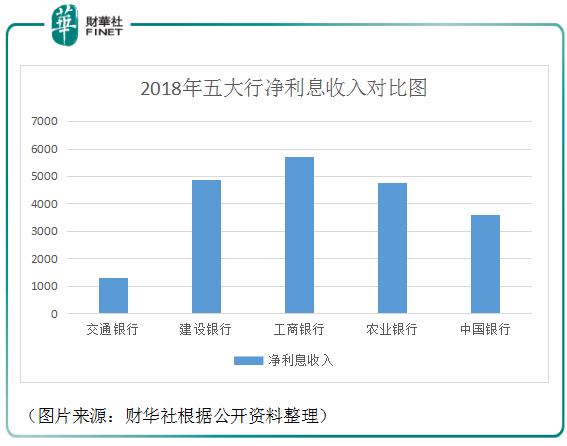

而從五大行披露的2018年年報顯示,在利息淨收入這塊,其他四大行均遠超交通銀行,尤其是工商銀行,淨利息收入是交通銀行的四倍之多;從增長速度來看,2018年交通銀行、建設銀行、工商銀行、農業銀行、中國銀行的利息淨收入同比增長率分别為4.8%、7.4%、9.6%、8.1%、6.2%,交通銀行同樣墊底。

對於交行而言,息差墊底也就算了,但隨著時代發展,商業銀行依靠息差收入竟也變得越來越難以為繼。

一方面,以餘額寶為代表的貨幣基金的高速崛起,讓商業銀行再想用低息吸收存款變得困難,另一方面,企業貸款的渠道多元化,也讓商業銀行在想高息房貸變得不容易,商業銀行的競爭逐漸演變成為中間業務的競爭。

僅以信用卡業務為例。到了2018年8月份,交通銀行的信用卡發卡量突破了7000萬張的大關,而早在2017年年底,招行信用卡就已累計發卡1億張。

由此可見,交通銀行的中間業務競爭也存在短板。

互聯網業務增速乏力

進入互聯網時代,各家商業銀行開始在互聯網業務的速度和深度上相互比拼。

特别是移動互聯網產品的發展水平,金融科技在移動互聯網產品的應用直接成為了商業銀行業務發展的最重要競爭點。

根據交通銀行的數據顯示,2018年10月10日交通銀行的手機銀行用戶終於突破7000萬,而招商銀行在9月份則宣佈,截至2018年8月底,招行兩大App累計用戶數已近1.3億,月活用戶數已逾6757萬。

不僅用戶數實現了超越,招行的APP日均訪問量已經到了7億次,在手機銀行的活躍度方面更是遠遠超過了交通銀行。

其實,僅從交通銀行和招商銀行的對比就會發現,兩者之間最大的問題就是招行更加體現靈活性和創新性,而交行則相對保守。

總結:

如今,隨著貨幣基金及互聯網業務的興起,傳統商業銀行面臨轉型的壓力會越來越大,尤其對於處境愈發尷尬的交通銀行,更是「任重而道遠」。

在2017年度的「港股百強」榜單中,不僅工商銀行、建設銀行、農業銀行以及中國銀行四大行排名前十位,招商銀行也排位第11名超過交通銀行,值得關註的是,招行的排名也僅比交行超前三個名次。2018年,交行能否在「港股百強」的排位中超越招行呢?敬請留意2019年5月24日(星期五)將於深圳中洲萬豪酒店舉行的「港股百強」頒獎典禮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享