成也石油,敗也石油,石油至今仍是世界各國的主要使用能源。在上個世紀80年代,美國使用石油最終打垮了蘇聯的經濟。

石油對世界上任何一個國家的經濟意義的重要性不言而喻,而石油管道承擔著能量運輸的使命。石油管道具有運量大、不受氣候和地面其他因素限製、可連續作業以及成本低等優點,市場空間巨大。

我國管道建設歷史以將近一個世紀,縱橫交錯的管道網也催生了眾多的石油管道生產商,中國最大的私營石油專用管製造商達力普控股有限公司(下稱「達力普」)則開啓了赴港上市之旅。

達力普總部位於連接東北平原與華北平原地帶的河北省滄州市,公司三間生產設施及一間倉庫均位於滄州市。從我國油田位置和對石油需求大的地區上看,滄州市正是處於東北油氣向南輸送的關鍵地位,即位於北氣南送的交通要塞。從這個角度來看,達力普選的地址很妙,具有地域上的優勢,因為銷售石油專用管主要取決於客戶所在地,以及客戶建設項目地點。

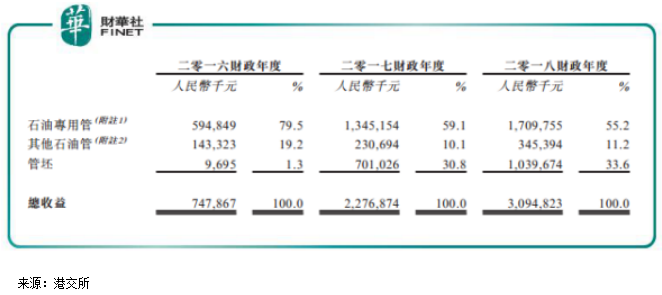

達力普的產品主要是石油專用管,其他石油管和管坯也是其兩大產品,然而,這一產品結構似乎正在發生轉變。2016-2018財年,達力普主營結構變化十分明顯,專用管業務收入佔比逐年下降,而管坯業務收入大增,營收復合增長率高達935.3%,成為公司總營收三連跳的關鍵。從主營結構的變化可以看出,達力普正通過產品組合結構的調整,尋求降低單一產品及業務因素對公司造成的經營影響。

達力普石油專用管業務無論是從營收增速還是營收佔比看,表現均落後於其他石油管和管坯業務。那麽,我們不禁要問,作為中國石油專用管私營製造商的NO 1,擁有20年歷史的良好聲譽以及地理位置,擁有三大國有石油公司之一的成員作為客戶還算穩定,達力普如此調整其歷年來的盈利大頭——石油專用管業務,是有何計劃?還是有難言之隱?

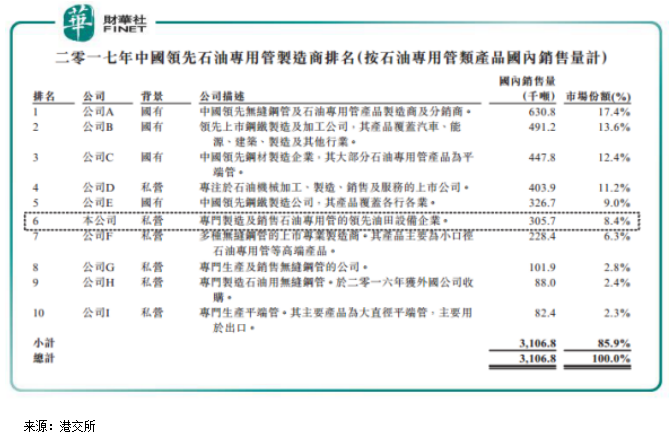

1、避開與行業巨頭的正面交鋒。目前,我國原油、成品油、天然氣長距離輸送管道基本上是由中石油(00857-HK)和中石化(00386-HK)下屬管道公司建設,實質上已經形成了對油氣管輸行業的壟斷。根據灼識咨詢報告,2017年中國前三大石油專用管道製造商都有國有資產為背景,市場份額分别達17.4%、13.6%及12.4%,擁有雄厚的財力和競爭力。一直以來,管道建設的招標,更多是向石油係統内企業傾斜。

國内油氣生產和管道上下遊壟斷的現狀,讓眾多的民營管道製造企業面臨競爭壓力,存在天然氣管網的互聯互通和管道建設滞後的問題。最近有消息稱,石油天然氣管道公司組建方案已獲批,併列入2019年國資委重點工作計劃,有望於今年年内正式成立。新公司將通過收購「三桶油」的存量相關資產,通過市場化方式對管道公司進行運營,併將尋求上市。

為了避開過多的與三大石油專用管道製造商的正面交鋒,達力普近年來對石油專用管生產線的產能擴充十分有限。一期擴張產能後,達力普石油專用管全年產能增加10萬噸,預計二期石油專用管產能擴張亦為10萬噸;而一期其他石油管產能擴張30萬噸,二期其他石油管和管坯產能擴張25萬及40萬噸。

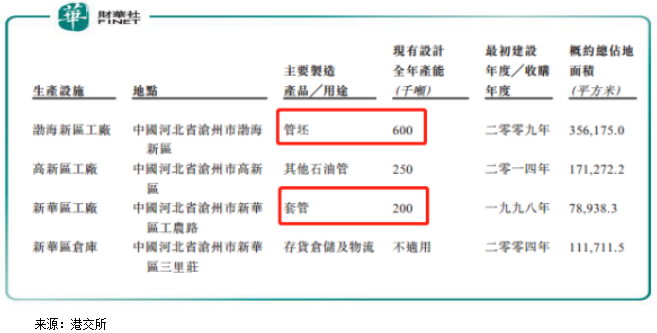

1998年公司成立至今,達力普套管現有設計產能併沒有大幅度的擴張,新華區套管工廠的現有設計全年產能不及管坯的一半,也低於其他石油管。所以,這就是管坯產品為何在收益上大幅超越石油專用管的原因。

更為讓管道製造商看到前景的是,我國管坯市場分散,有數百名管坯生產商,而無市場領導者,管坯作為平端管及其他無縫鋼管的原材料,由於下遊需求不斷上升,其於中國的產量將維持高增長。

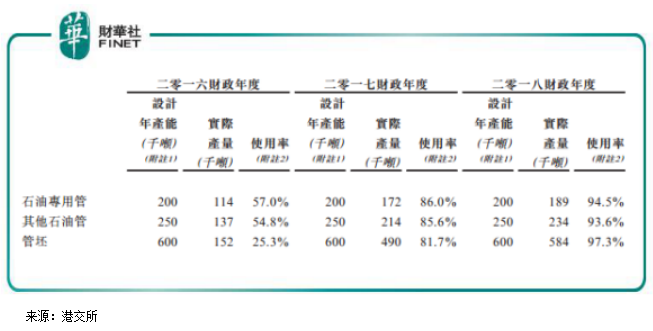

從使用率看,達力普管坯業務的使用率近兩年來飙升,由2016財年的25.3%增至2018財年的97.3%,超過石油專用管和其他石油管分别為94.5%及93.6%的使用率。

目前,達力普產品組合還算挺完整,併沒有前幾年過於依賴專用石油管道業務,這樣一來公司受單一業務供需關係對行業發展影響的程度大大降低。

2016-2018財年,達力普實現營收分别為7.48億元(人民幣,下同)、22.77億元及30.95億元,三年復合增長率為103.41%;淨利潤方面表現也不錯,2018年實現淨利潤3億元,相比於2017年的2.32億元增長30%。

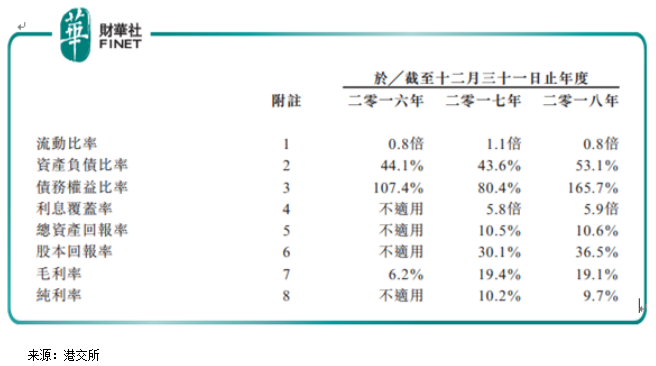

達力普2016-2018財年毛利率分别為6.2%、19.4%及19.1%,2017財年營收規模的快速增長是提升毛利空間增長的主要原因之一。

即便擁有相對穩定的業務以及可觀的利潤,達力普的日子併沒有想象中那麽好過。

招股書資料顯示,達力普2016-2018財年負債比率分别為44.1%、43.6%及53.1%,期内銀行計息借款總額分别為8.09億元、11.07億元和16.55億元。這部分資金大部分是有抵押的借款,其中短期有抵押貸款6.97億元,長期有抵押貸款4.1億元。

銀行借款大幅攀升主要是因為達力普正在進行產能擴張計劃而需要大量資金。招股書顯示,達力普渤海新區工廠將會分為2期建設,一期預計到2019年6月投入商業生產,該期總投資約8.81億元,已投入5.46億元,剩下的3.35億元將在2019年上半年籌集,因此達力普的財務壓力將加大。

隨著達力普不斷進行產能擴張,渤海新區工廠將會繼續消耗更多的資金,這種高負債、緊張的現金流狀況將會持續,上市融資很迫切。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享