2026年4月以來,A股市場走出了一輪結構化反彈行情。本輪上漲的核心驅動力是業績高增的成長股,通信、電子、電力設備等行業領跑市場,光模塊、AI服務器、存儲芯片等細分方向漲幅尤為突出。

在這輪反彈中,國證成長100指數表現亮眼。前十大成份股中,多只個股漲幅超過20%,部分超過40%。為什麼它能提前佈局這些方向?其選股邏輯與市場節奏之間有何關聯?本文將從市場主綫、編制方案和調倉驗證三個維度,拆解國證成長100指數抓住本輪反彈的底層原因。

四月以來,市場在漲什麼?業績高增的成長股是主綫

2026年4月8日起,隨著地緣風險階段性緩和,A股在超預期放量中開啓強勁反彈。滬深兩市成交額當日突破2萬億元,此後連續多個交易日維持在2萬億元以上水平。截至4月24日,上證指數重新站上4000點。

本輪反彈呈現鮮明的結構化特徵:業績高增的成長股是上漲主力。資金定價邏輯已從「避險交易」切換為「業績驗證」,一季報高景氣方向持續領跑。

從申萬一級行業來看,本輪反彈漲幅居前且集中受益於業績兌現的行業包括通信、電子、電力設備等。

通信行業的上漲主要受益於AI算力需求爆發,光模塊等環節一季報普遍高增,800G光模塊持續放量,1.6T産品也開始貢獻增量。電子行業中,半導體産業鏈全綫景氣,存儲芯片受益於漲價周期,PCB受益於AI服務器需求提升,相關公司一季報利潤增速高。電力設備行業在鋰電和風電雙輪驅動下景氣回升,新能源汽車産銷保持增長,儲能需求受AI算力中心配儲拉動迎來新的增量空間。

那麼,上述漲幅居前的申萬一級行業,是否與國證成長100指數的持倉結構相匹配?答案是肯定的。

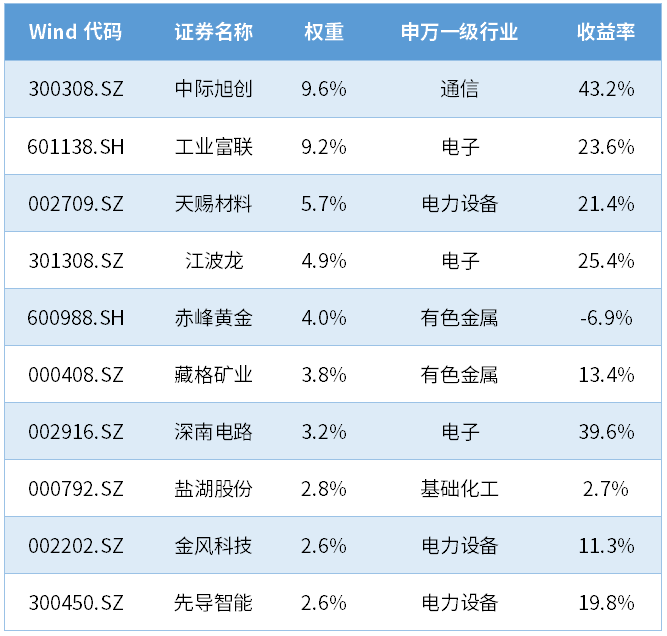

截至2026年3月31日,國證成長100指數前十大成份股在申萬一級行業分佈上,恰好覆蓋了本輪反彈中集中受益於業績兌現的方向。根據最新成份股數據,前十大成份股權重合計48.5%,其中電子行業權重合計17.3%,電力設備行業權重合計10.9%,通信行業權重9.6%。下表展示了4月8日至4月24日反彈期間,指數前十大成份股的具體表現:

國證成長100指數前十大成份股4月8日以來漲跌幅

數據來源:Wind,收益率統計區間:2026年4月8日 – 2026年4月24日,權重截至2026年4月24日

從表中可以看到,電子行業的工業富聯、江波龍、深南電路在反彈區間漲幅均超過20%;通信行業的中際旭創上漲43.2%;電力設備行業的天賜材料、先導智能、金風科技漲幅也在10%-25%之間。這些成份股的表現,與前述市場中通信、電子、電力設備等行業領漲的特徵高度吻合。換言之,國證成長100指數的成份股結構,在反彈啓動前就已天然匹配了市場的領漲行業。

這並非巧合,而是其「預期選股」邏輯的結果——指數通過一致預期淨利潤變化、預期淨利潤增速等前瞻性指標,提前篩選出景氣度向上、業績有望持續高增的成長龍頭,並將其納入組合。

那麼,國證成長100指數具體是如何做到的?下一部分我們從編制方案中尋找答案。

預期選股:國證成長100指數的天然優勢

上一部分我們看到,本輪反彈的主綫集中在通信、電子、電力設備等一季報業績高增的行業,而國證成長100指數的前十大成份股恰好覆蓋了這些方向。那麼,為什麼這只指數能提前佈局這些景氣賽道?答案在於它的選股邏輯——不只盯著過去,更關注未來。

大多數成長指數依賴歷史財務數據選股,比如用ROE同比增長、扣非淨利潤同比增長等指標,反映的是公司已經發生的業績。這種「向後看」的選股方式,天然存在滯後性——當財報數據確認時,股價往往已經有所反映。

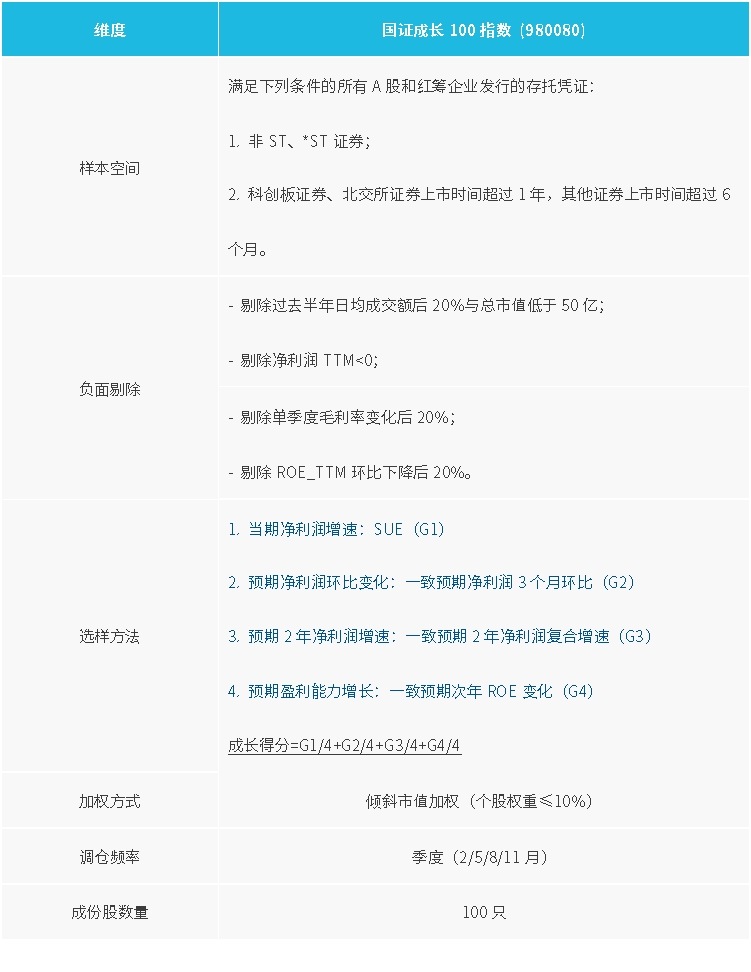

國證成長100指數則不同。它的選樣方法中,四個指標有三個是前瞻性預期指標:一致預期淨利潤3個月環比、一致預期2年淨利潤復合增速、一致預期次年ROE變化。這三個預期指標與當期淨利潤增速各佔25%權重,共同構成成長得分。

國證成長100指數編制方案

這套「歷史驗證+未來預期」的復合打分模式,使得國證成長100指數能夠在季報披露之前,就通過預期數據的變化,提前識別出那些景氣度正在向上、盈利有望加速的行業和公司。當季度業績兌現、市場資金湧入這些高景氣方向時,指數已經完成了佈局。

以本輪反彈為例,2026年2月指數季度調樣時,通信、電子、電力設備等行業已被納入前十大成份股。回過頭看,這些正是4月的反彈中漲幅最突出、業績兌現最充分的方向。

此外,指數每季度調倉一次,能夠及時根據最新的預期數據調整持倉,將性價比下降的標的調出、將預期改善的新標的納入。這種季度調倉的頻率,確保了指數能夠始終以最新信息更新對未來的判斷。

總結來說,國證成長100指數之所以能抓住本輪反彈,核心在於兩點:一是預期指標的前瞻性,讓它能在一季報披露前就鎖定景氣方向;二是季度調倉的及時性,讓它能在反彈啓動前完成調樣佈局。這種「向前看」的選股邏輯,天然契合了「業績驗證」驅動的結構化行情。

那麼,這種邏輯在歷年的財報季中是否持續有效?下一部分我們通過歷史數據來驗證。

財報季驗證:調倉窗口的超額收益持續有效

前兩部分我們分析了本輪反彈的市場主綫以及國證成長100指數的預期選股邏輯。那麼,這種「前瞻佈局+季度調倉」的策略,在歷次財報季中是否持續有效?我們統計了指數調倉生效後的收益數據,找到了明確的答案。

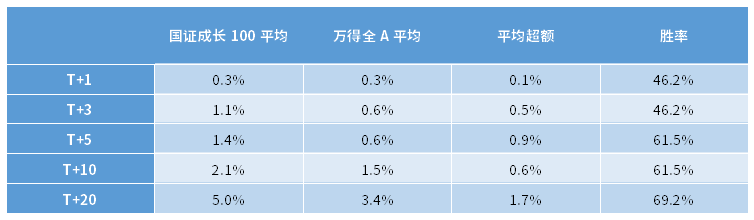

國證成長100指數每年在2月、5月、8月、11月進行季度調倉,調倉生效日為各調倉月的第六個交易日。其中,5月調倉正好處於年報和一季報全部披露完畢之後,是市場對全年業績定價最密集的窗口。

國證成長100指數5月調倉後相對萬得全A的超額收益水平

數據來源:Wind,易方達測算,2012年12月31日 – 2026年4月20日;以上僅為對國證成長100指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。指數編制方案後續可能進行調整。基金有風險,投資須謹慎。

從表中可以看到,5月調倉後,指數在各個時間窗口均取得正向超額收益,且隨著持有期延長,超額收益與勝率總體呈現提升趨勢。這說明,在一季報業績驗證窗口,國證成長100指數歷史上具備穩定且顯著的超額收益能力。其他調倉月份也呈現出類似的規律,調倉機制的整體有效性得到了數據支撐。

綜合來看,國證成長100指數能夠抓住本輪結構化反彈行情,是其預期選股與季度調倉機制在業績驗證窗口長期有效性的體現。如果您希望佈局成長風格,可以關注成長ETF易方達(159259)。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享