2026年4月以来,A股市场走出了一轮结构化反弹行情。本轮上涨的核心驱动力是业绩高增的成长股,通信、电子、电力设备等行业领跑市场,光模块、AI服务器、存储芯片等细分方向涨幅尤为突出。

在这轮反弹中,国证成长100指数表现亮眼。前十大成份股中,多只个股涨幅超过20%,部分超过40%。为什么它能提前布局这些方向?其选股逻辑与市场节奏之间有何关联?本文将从市场主线、编制方案和调仓验证三个维度,拆解国证成长100指数抓住本轮反弹的底层原因。

四月以来,市场在涨什么?业绩高增的成长股是主线

2026年4月8日起,随着地缘风险阶段性缓和,A股在超预期放量中开启强劲反弹。沪深两市成交额当日突破2万亿元,此后连续多个交易日维持在2万亿元以上水平。截至4月24日,上证指数重新站上4000点。

本轮反弹呈现鲜明的结构化特征:业绩高增的成长股是上涨主力。资金定价逻辑已从“避险交易”切换为“业绩验证”,一季报高景气方向持续领跑。

从申万一级行业来看,本轮反弹涨幅居前且集中受益于业绩兑现的行业包括通信、电子、电力设备等。

通信行业的上涨主要受益于AI算力需求爆发,光模块等环节一季报普遍高增,800G光模块持续放量,1.6T产品也开始贡献增量。电子行业中,半导体产业链全线景气,存储芯片受益于涨价周期,PCB受益于AI服务器需求提升,相关公司一季报利润增速高。电力设备行业在锂电和风电双轮驱动下景气回升,新能源汽车产销保持增长,储能需求受AI算力中心配储拉动迎来新的增量空间。

那么,上述涨幅居前的申万一级行业,是否与国证成长100指数的持仓结构相匹配?答案是肯定的。

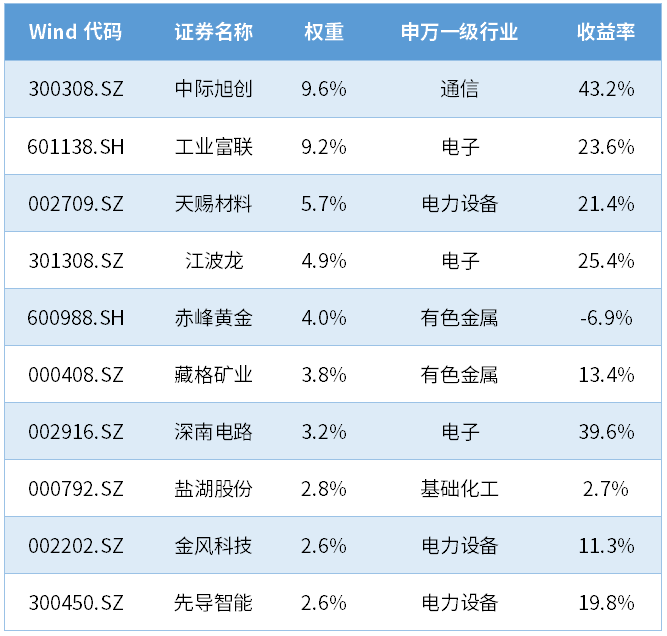

截至2026年3月31日,国证成长100指数前十大成份股在申万一级行业分布上,恰好覆盖了本轮反弹中集中受益于业绩兑现的方向。根据最新成份股数据,前十大成份股权重合计48.5%,其中电子行业权重合计17.3%,电力设备行业权重合计10.9%,通信行业权重9.6%。下表展示了4月8日至4月24日反弹期间,指数前十大成份股的具体表现:

国证成长100指数前十大成份股4月8日以来涨跌幅

数据来源:Wind,收益率统计区间:2026年4月8日 – 2026年4月24日,权重截至2026年4月24日

从表中可以看到,电子行业的工业富联、江波龙、深南电路在反弹区间涨幅均超过20%;通信行业的中际旭创上涨43.2%;电力设备行业的天赐材料、先导智能、金风科技涨幅也在10%-25%之间。这些成份股的表现,与前述市场中通信、电子、电力设备等行业领涨的特征高度吻合。换言之,国证成长100指数的成份股结构,在反弹启动前就已天然匹配了市场的领涨行业。

这并非巧合,而是其“预期选股”逻辑的结果——指数通过一致预期净利润变化、预期净利润增速等前瞻性指标,提前筛选出景气度向上、业绩有望持续高增的成长龙头,并将其纳入组合。

那么,国证成长100指数具体是如何做到的?下一部分我们从编制方案中寻找答案。

预期选股:国证成长100指数的天然优势

上一部分我们看到,本轮反弹的主线集中在通信、电子、电力设备等一季报业绩高增的行业,而国证成长100指数的前十大成份股恰好覆盖了这些方向。那么,为什么这只指数能提前布局这些景气赛道?答案在于它的选股逻辑——不只盯着过去,更关注未来。

大多数成长指数依赖历史财务数据选股,比如用ROE同比增长、扣非净利润同比增长等指标,反映的是公司已经发生的业绩。这种“向后看”的选股方式,天然存在滞后性——当财报数据确认时,股价往往已经有所反映。

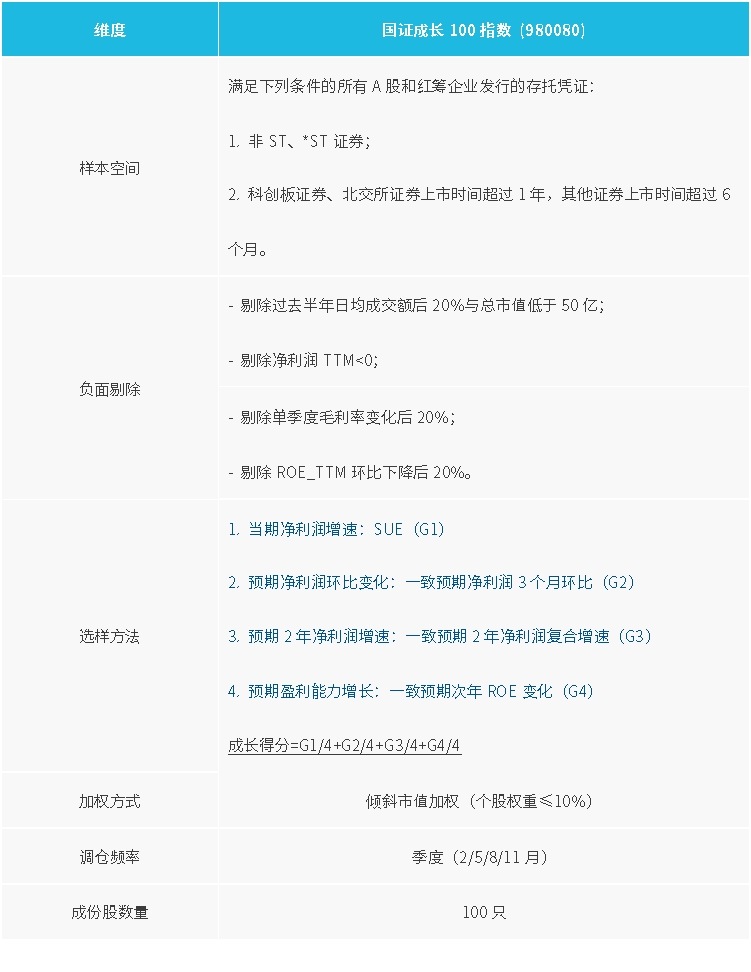

国证成长100指数则不同。它的选样方法中,四个指标有三个是前瞻性预期指标:一致预期净利润3个月环比、一致预期2年净利润复合增速、一致预期次年ROE变化。这三个预期指标与当期净利润增速各占25%权重,共同构成成长得分。

国证成长100指数编制方案

这套“历史验证+未来预期”的复合打分模式,使得国证成长100指数能够在季报披露之前,就通过预期数据的变化,提前识别出那些景气度正在向上、盈利有望加速的行业和公司。当季度业绩兑现、市场资金涌入这些高景气方向时,指数已经完成了布局。

以本轮反弹为例,2026年2月指数季度调样时,通信、电子、电力设备等行业已被纳入前十大成份股。回过头看,这些正是4月的反弹中涨幅最突出、业绩兑现最充分的方向。

此外,指数每季度调仓一次,能够及时根据最新的预期数据调整持仓,将性价比下降的标的调出、将预期改善的新标的纳入。这种季度调仓的频率,确保了指数能够始终以最新信息更新对未来的判断。

总结来说,国证成长100指数之所以能抓住本轮反弹,核心在于两点:一是预期指标的前瞻性,让它能在一季报披露前就锁定景气方向;二是季度调仓的及时性,让它能在反弹启动前完成调样布局。这种“向前看”的选股逻辑,天然契合了“业绩验证”驱动的结构化行情。

那么,这种逻辑在历年的财报季中是否持续有效?下一部分我们通过历史数据来验证。

财报季验证:调仓窗口的超额收益持续有效

前两部分我们分析了本轮反弹的市场主线以及国证成长100指数的预期选股逻辑。那么,这种“前瞻布局+季度调仓”的策略,在历次财报季中是否持续有效?我们统计了指数调仓生效后的收益数据,找到了明确的答案。

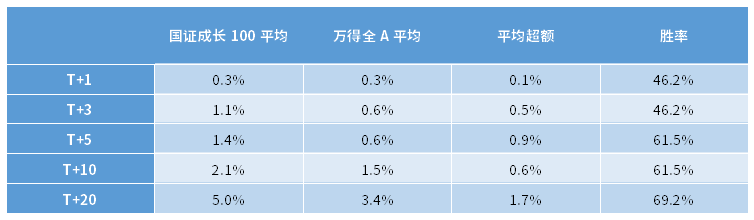

国证成长100指数每年在2月、5月、8月、11月进行季度调仓,调仓生效日为各调仓月的第六个交易日。其中,5月调仓正好处于年报和一季报全部披露完毕之后,是市场对全年业绩定价最密集的窗口。

国证成长100指数5月调仓后相对万得全A的超额收益水平

数据来源:Wind,易方达测算,2012年12月31日 – 2026年4月20日;以上仅为对国证成长100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从表中可以看到,5月调仓后,指数在各个时间窗口均取得正向超额收益,且随着持有期延长,超额收益与胜率总体呈现提升趋势。这说明,在一季报业绩验证窗口,国证成长100指数历史上具备稳定且显著的超额收益能力。其他调仓月份也呈现出类似的规律,调仓机制的整体有效性得到了数据支撑。

综合来看,国证成长100指数能够抓住本轮结构化反弹行情,是其预期选股与季度调仓机制在业绩验证窗口长期有效性的体现。如果您希望布局成长风格,可以关注成长ETF易方达(159259)。

内容来源:有连云

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)