當前,消費板塊正處在一個吸引力逐步彰顯的位置。一方面,其估值已處於歷史相對底部區間,隱含著市場過度悲觀的「消費板塊已成為價值陷阱」預期,但龍頭公司依舊具備源源不斷的自由現金流創造能力與股東回報提升潛力。另一方面,居民部門高達83.76萬億的淨儲蓄構成了巨大的潛在消費勢能,需求或許會遲到,但不會消失。

數據來源:中國人民銀行 2025 年末金融統計數據,測算口徑:住戶本外幣存款餘額 167.04 萬億元 - 住戶貸款餘額 83.28 萬億元

圖:港/A股消費靜態估值均處於歷史相對低位

數據來源:數據來自Wind,截至2026年4月4日

也正因為「都很便宜」,投資者真正要解決的問題反而變成:同樣配置消費,A股消費與港股消費的核心區別是什麼?本文以中證消費50指數(A股消費代表)與中證港股通消費50指數(港股消費代表)為載體,從指數底層資産出發,拆解A股消費與港股消費的三大關鍵差異。

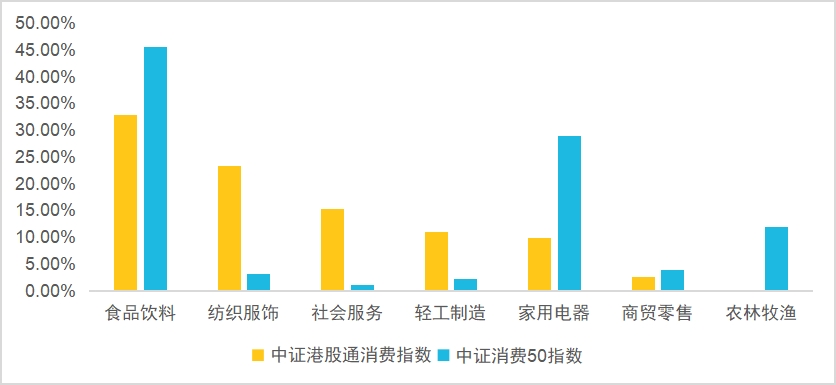

一、行業暴露不同:港股消費更偏服務,A股消費更偏商品

從指數構成來看,中證港股通消費主題指數重在非白酒的食品飲料、紡織服飾與社會服務等行業,細分方向上還覆蓋了酒店餐飲、旅遊景區、綫下零售等服務消費相關標的。中證消費50指數以白酒、家電、農林牧漁等商品消費龍頭為主要構成。

圖:中證港股通消費主題指數vs中證消費50指數:行業權重分佈對比

數據來源:Wind,截至2026年3月31日,採用申萬一級行業分類。

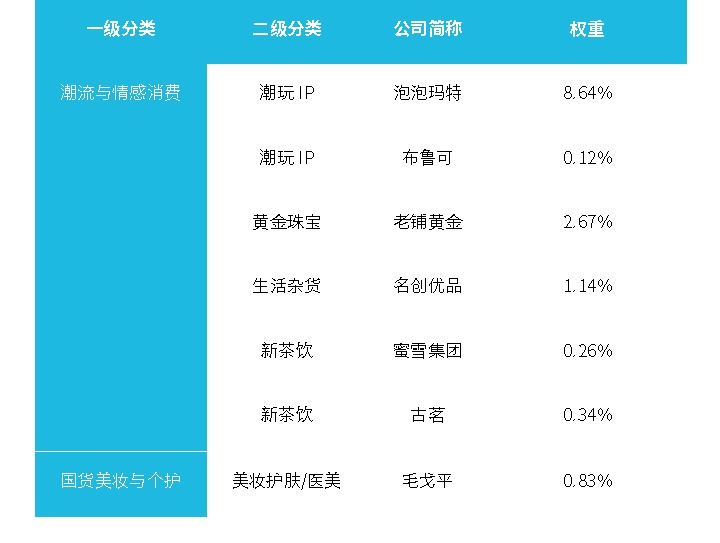

二、資産結構不同:中證消費50指數以傳統消費為主,中證港股通消費主題指數涵蓋了新消費資産

中證消費50指數的食品飲料(尤其白酒)+家電權重較高,是傳統内需消費資産的典型代表。

而港股消費最突出的優勢,在於匯聚了僅在港股上市、A股市場無法覆蓋的稀缺新消費資産,例如中證港股通消費主題指數中涵蓋了潮玩IP龍頭泡泡瑪特、黃金珠寶賽道老鋪黃金等,均為港股獨有。

圖:港股消費稀缺新消費標的一覽(僅港股上市)

數據來源:數據來自Wind,截至2026年3月31日

三、出海含量不同:中證港股通消費主題指數更偏出海,中證消費50指數更偏内需

核心差異體現在增長驅動結構上:港股是消費出海的核心陣地。

從兩大指數前二十大成份股數據來看:

中證港股通消費主題指數裡,海外收入佔比超 40% 的企業權重合計達 26.89%,其中海外收入佔比超 50% 的企業權重合計為 14.19%,收入來源更為多元,業績增長較為依靠品牌出海與海外渠道拓展。

反觀中證消費 50 指數,其前二十大權重股多為國内内需龍頭,海外收入佔比超 40% 的企業權重合計僅 20.99%,海外收入佔比超 50% 的企業權重只有 4.78%,業績以内需市場為核心驅動,與國内消費環境、行業基本面關聯更為緊密。

表:高海外收入佔比權重股對比(中證消費50指數vs中證港股通消費主題指數)

數據來源:Wind,截至2026年3月31日;境外收入佔比指的是公司海外及中國港澳台地區營業收入佔總營業收入的比重,。

綜上,港股消費與A股消費資産有所差異:前者以服務消費、新興消費與出海成長為核心特徵,後者以商品消費、傳統龍頭與内需市場為核心主綫。

對於把握港股消費新結構機會的投資者,港股通消費ETF易方達(513070)是便捷的配置工具;對於關注A股傳統消費核心龍頭配置價值的投資者,消費ETF易方達(159798)同樣具備配置價值。

相關産品:

消費ETF易方達(159798):覆蓋食飲(58.67%)、家電(30.15%)、可選消費零售(3.61%)等領域内A股消費龍頭,PE-TTM處於近10年3.05%分位,股息率4.27%,估值與分紅優勢顯著。

港股通消費ETF易方達(513070):其跟蹤的中證港股通消費主題指數不僅覆蓋酒旅、餐飲等傳統服務業龍頭,更包含潮玩、金飾等高成長資産,以及運動服飾、白電等高股息標的,當前PE估值15.73倍,股息率3.97%。指數集中度高,前十大成份股權重約60.55%,集中度居同類之首。相比同類ETF,該産品為港股通範圍内規模最大、全市場費率唯一最低(15+5bp/年)。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享