對於長期關注機器人産業的投資者而言,剛剛過去的這個季度無疑是信息密度極高的。而11月5日小鵬科技日上,全新一代人形機器人IRON的登場,無疑為這份「熱度」再添一把火。

我們注意到,每當特斯拉、小鵬、比亞迪等車企巨頭在機器人領域有新進展時,資本市場的反應總是迅速而敏銳的。$華夏機器人ETF(562500)$作為全市場規模領先的機器人主題ETF,其近期的資金流入與市場關注度,也側面印證了投資者對於「車企」這一新晉玩家的高度重視。

車企的入局,正為機器人這個歷史悠久卻又始終在「爆發前夜」的賽道,注入了前所未有的想象力與確定性。而小鵬IRON的發佈,正是理解這一趨勢的最佳切片。

一、不止於小鵬,車企「造人」已成軍

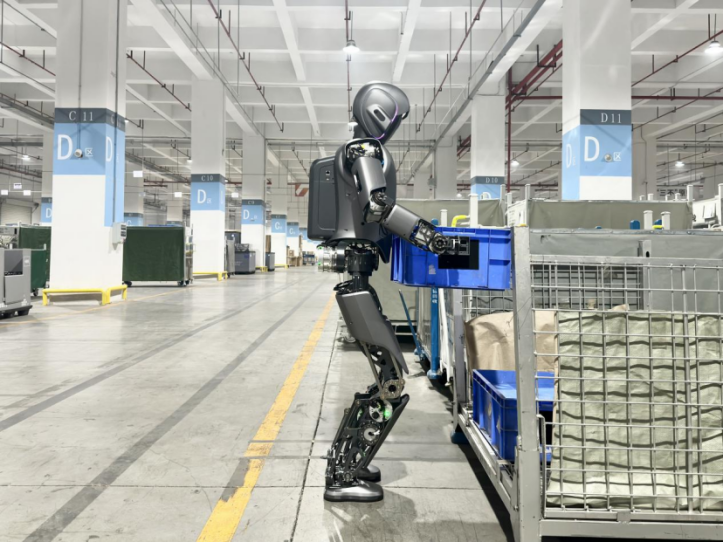

2025年11月5日,小鵬汽車董事長何小鵬在科技日上展示的全新一代IRON,其技術參數令人矚目:仿人的脊椎、肌肉與皮膚設計,全身82個自由度,實現「貓步般」的輕盈行走;1:1人手尺寸的靈巧手(22個自由度),搭載3顆圖靈AI芯片(總算力2250TOPS),並首發搭載小鵬第一代物理世界大模型(VLT+VLA+VLM)。

圖:小鵬新一代IRON(來源:小鵬汽車微信公眾號)

更關鍵的是時間表:2026年底實現高階人形機器人的規模化量産。

這不是一個遙不可及的願景,而是一個逼近的産業節點。小鵬的入局並非孤例,放眼全球,一場由車企主導的機器人競賽早已拉開帷幕:

1.特斯拉:技術復用與供應鏈共享

作為最早的「闖入者」,特斯拉Optimus的邏輯最為清晰:復用FSD的視覺感知算法、Autopilot的攝像頭模組,乃至Model Y的成熟供應商體係。盡管近期有消息爆料其因手部技術難題暫停生産,但這恰恰說明了機器人制造的極高壁壘,也反襯出特斯拉「慢即是快」、死磕關鍵技術的決心。

圖:特斯拉Optimus機器人(來源:Tesla Optimus的X貼文)

2.比亞迪(BYD):自研+投資,服務自身産業

比亞迪選擇「自研+投資」雙輪驅動。一方面投資智元機器人(「遠徵A1」已進入比亞迪工廠實訓),另一方面與優必選(Walker S1)深度合作,將其人形機器人投入長沙工廠,執行物料搬運、貼標等任務。其邏輯是「以産業需求倒推技術落地」,機器人首先是優化自身産業效率的工具。

圖:優必選WalkerS1進入全球新能源汽車銷量第一的比亞迪實訓(來源:機器人産業應用微信公眾號)

3.奇瑞:以全球化認證打開市場

奇瑞的墨甲機器人打法獨特。2025年9月,墨茵拿下德國萊茵TÜV三項證書,成為全球首個軟硬件符合歐盟2025年新規的人形機器人,迅速在馬來西亞、印尼等30多個國家的4S店實現落地,承擔迎賓講解、自主開車門等銷售輔助工作。這是車企渠道復用的典範。

圖:墨甲機器人與印尼工業部長等嘉賓合影留念(來源:河北網絡廣播電視)

4.現代與寶馬:收購與合作

現代汽車通過收購波士頓動力,快速獲取頂尖技術,並推動Atlas「棄液轉電」,計劃部署於美國佐治亞州新工廠。寶馬則選擇與Figure合作,在其美國工廠試點Figure 01,同時依託英偉達Omniverse平台構建數字孿生係統,在虛擬環境中模擬部署。

從自主研發(小鵬、廣汽)到收購整合(現代),從外部合作(寶馬、東風柳汽)到投資賦能(比亞迪、上汽),車企們正用各自的方式,從四面八方湧入機器人賽道。

二、從「四輪」到「雙足」的同源進化

車企為何能造機器人?這並非簡單的「跨界」,而是基於其核心能力的「降維」與「復用」。機器人,尤其是人形機器人,本質上是「立起來的智能汽車」。

1. 上遊:核心零部件的「車規級」洗禮

機器人與智能汽車在核心零部件上高度重合。

汽車的電池、電機、電控技術,正是機器人的動力來源。小鵬IRON首發的全固態電池,廣汽GoMate自研的軸向磁通電機(力矩密度200Nm/kg),均是其在電動車領域的技術遷移。

伺服係統、減速器、絲槓等核心部件,雖在精度上要求更高,但其制造邏輯與汽車精密零部件相通。車企的入局,將以其強大的供應鏈管理能力和「車規級」的質量要求,倒逼上遊零部件廠商加速叠代,實現國産化替代與成本下探。

2. 中遊:「大腦」與「小腦」的同源復用

「大腦」AI大模型與感知是協同的核心。特斯拉FSD的純視覺算法架構,被直接用於Optimus。小鵬XNGP智駕的720°鷹眼視覺係統、圖靈AI芯片,也完整復用於IRON。車企在自動駕駛領域積累的海量數據和算法模型,構成了機器人的「認知大腦」,極大縮短了研發周期。

而在「小腦」控制與執行方面,汽車的EEA電子電氣架構、運動控制(ESP/ESC)技術,為機器人的平衡控制與多關節協同提供了底層邏輯。

3. 下遊:從「自産自銷」開始的商業閉環

車企造機器人,擁有最天然、最迫切的應用場景——自己的工廠。 汽車制造的總裝環節,自動化率相對偏低,仍需大量人工。人形機器人(如優必選Walker S1、智元A1)正被部署到比亞迪、東風柳汽、北汽的産綫上,執行質檢、物料搬運、工位銜接等任務。 這種「制造即驗證」的模式,為機器人提供了真實的叠代場景和數據來源,構成了「研發-生産-應用-叠代」的完美閉環。小鵬宣佈IRON將與寶鋼合作,也是這一邏輯的延伸。

三、為何「車-機共振」值得長期關注?

我們認為,車企的全面入局,不是一個短期主題,而是重塑機器人産業生態、加速商業化進程的核心驅動力。其投資邏輯清晰而堅定:

1.長期成長邏輯

智能電動車的滲透率已達高位,市場競爭進入「紅海」。對於頭部車企而言,必須尋找下一條足夠寬廣的「第二增長曲綫」。馬斯克預言人形機器人市場將遠超汽車;何小鵬將機器人視為智能生態的關鍵一環。車企的戰略決心,意味著未來十年將有持續的、巨量的資本和研發資源注入機器人賽道,這是産業成長的最大保障。

2.技術催化邏輯

造機器人,過去卡在「大腦」(不夠智能)和「身體」(成本太高)。現在,AI大模型解決了「大腦」的問題;而車企,正在解決「身體」的成本和量産問題。車企將智能駕駛(AI)和電動化(高端制造)這兩大「溢出能力」注入機器人,正帶來「1+1>2」的化學反應,極大縮短了産業的「奇點」時刻。

3.産業鏈傳導邏輯

車企是全球最擅長管理供應鏈和控制成本的群體。當它們(如特斯拉、比亞迪、小鵬)開始規模化採購諧波減速器、滾柱絲槓、力矩傳感器時,將徹底激活這條沉睡已久的上遊供應鏈。一方面,它們會帶來巨額訂單;另一方面,它們會以「車規級」標準和極致的成本要求,倒逼國内供應鏈(即「國産化替代」)快速成熟,利好産業鏈上掌握核心技術的龍頭企業。

4.ETF配置邏輯:分散風險,捕捉「車-機同源」的核心標的

車企造機器人的浪潮雖然方向明確,但具體哪家公司能最終勝出?哪家零部件公司能切入核心供應鏈?個體投資面臨極大的不確定性。而通過ETF進行一攬子配置,是分享産業紅利的穩健選擇。機器人ETF(562500)緊密跟蹤中證機器人指數,其成分股構成天然契合了「車-機共振」的産業邏輯。

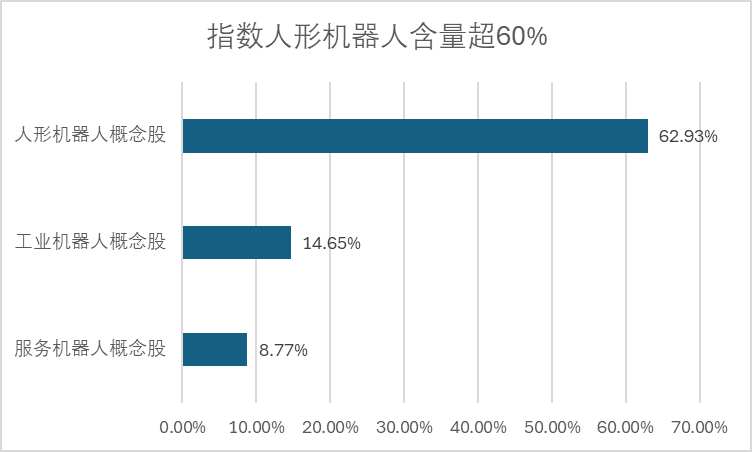

深度覆蓋「人形機器人」與「車企供應鏈」

截至近期數據(如2025年9月數據),該ETF中「人形機器人」概念股含量高達約62.9%。更重要的是,其成分股與車企供應鏈高度重疊。例如,ETF的前十大權重股中:匯川技術是國内工控與伺服係統龍頭,既是工業自動化的核心,也是人形機器人「關節」和車企「智能制造」産綫的關鍵供應商。科大訊飛是AI語音與大模型國家隊,為機器人和智能座艙提供「大腦」的交互能力。雙環傳動是精密齒輪龍頭,其RV減速器是機器人核心部件,同時也深度綁定新能源汽車供應鏈。

圖:指數人形機器人含量超60%(來源:Wind,持倉數據截至 2025.11.6,相關概念成分股劃分的對比基準分別是萬得人形機器人概念指數、工業機器人及工控係統指數(中信)、萬得服務機器人指數。)

該指數不僅囊括了綠的諧波、鳴誌電器、奧比中光等「特斯拉鏈」、「宇樹鏈」上的核心標的,也覆蓋了眾多同時服務於「智能汽車」和「智能制造」的自動化龍頭。

高景氣度與盈利預期

受益於「AI+」和「智能制造」的雙重驅動,機器人産業鏈正進入業績兌現期。根據Wind一致預測(截至2025.11.6),中證機器人指數在2025年的歸母淨利潤同比增速預期高達42.75%,遠超同類指數,展現出強勁的盈利彈性。車企的入局,有望進一步加速這一業績的釋放。

最後,市場共識的「流動性」選擇

作為全市場首個規模突破兩百億的機器人主題ETF,其規模和流動性優勢顯著。龐大的規模本身代表了市場主流資金的共識,也為投資者提供了更便捷、低摩擦的交易工具,使其成為捕捉「車企造機器人」這一宏大敘事的理想配置。

從在路上自動駕駛的智能汽車,到在工廠裡自主作業的人形機器人,我們正在見證一個新物種——物理世界AI智能體——的誕生。車企的入局,不是終點,而是起點。它們帶來的不僅是資本和技術,更是一種「將科幻變為量産」的工程化思維和強大的執行力。這場從「車輪」轉向「雙足」的進化,無關「不務正業」,只關乎未來。歷史的車輪滾滾向前,而這一次,它有了「腿」。

風險提示:以上基金風險等級為R4(中高風險)。以上基金屬於股票基金,風險與收益高於混合基金、債券基金與貨幣市場基金。個股不作為推薦。投資者在投資基金之前,請仔細閱讀基金的《基金合同》、《招募說明書》和《産品資料概要》等基金法律文件,充分認識基金的風險收益特徵和産品特性,並根據自身的投資目的、投資期限、投資經驗、資産狀況等因素充分考慮自身的風險承受能力,在了解産品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。指數表現不代表産品業績,二級市場價格表現不代表淨值業績。本基金為ETF基金,投資者投資於本基金面臨跟蹤誤差控制未達約定目標、指數編制機構停止服務、成份券停牌等潛在風險、標的指數回報與股票市場平均回報偏離的風險、標的指數波動的風險、基金投資組合回報與標的指數回報偏離的風險、標的指數變更的風險、基金份額二級市場交易價格折溢價的風險、申購贖回清單差錯風險、參考IOPV決策和IOPV計算錯誤的風險、退市風險、投資者申購贖回失敗的風險、基金份額贖回對價的變現風險、衍生品投資風險等。

本資料不作為任何法律文件,觀點僅供參考,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的内容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何内容所引致的任何損失負任何責任。市場有風險,入市需謹慎。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享