一、市場行情回顧

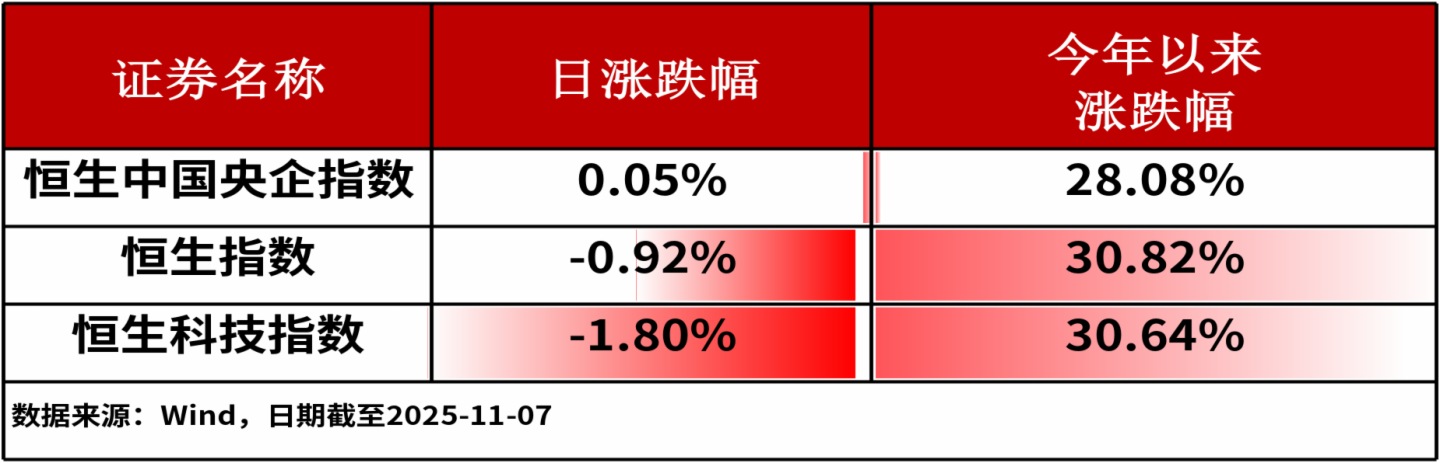

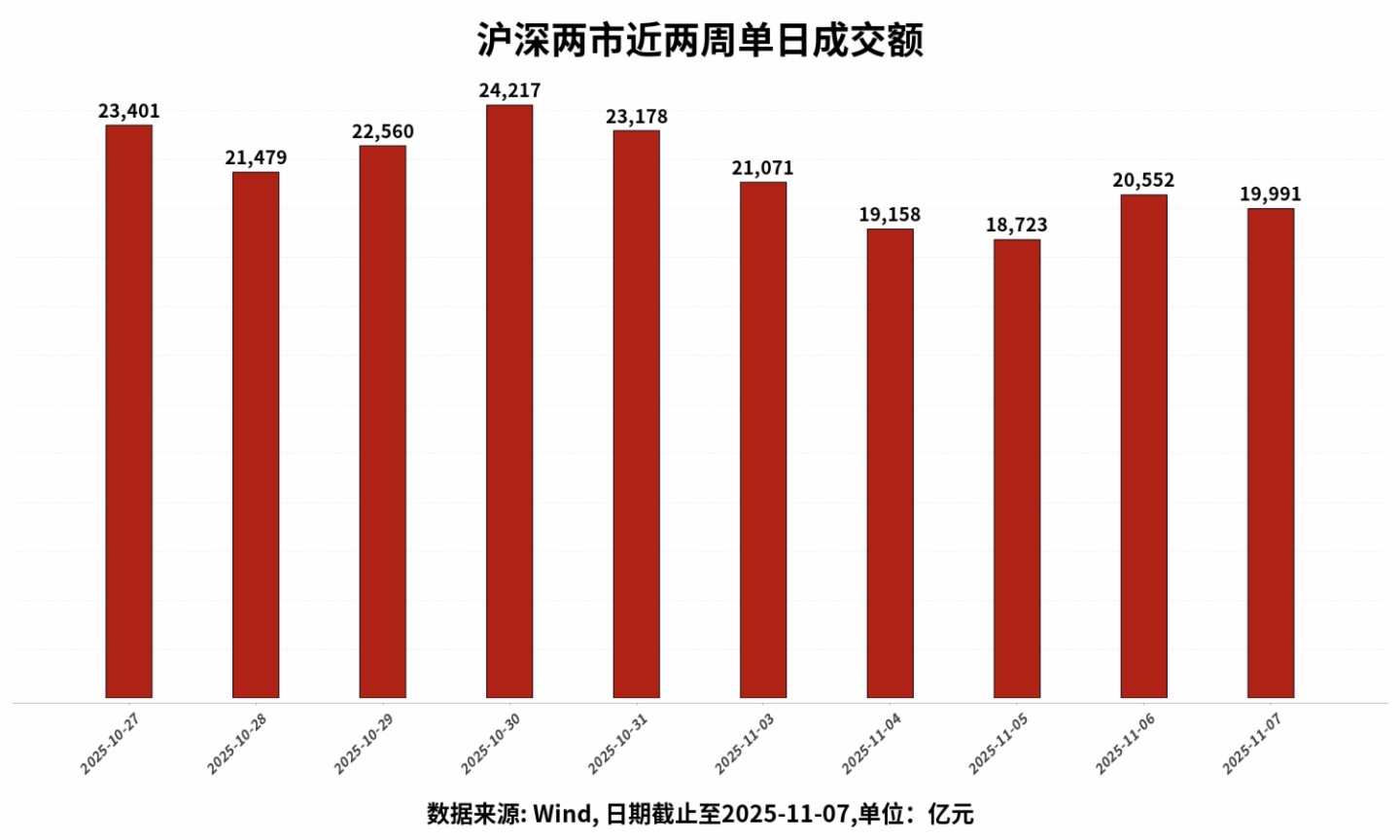

11月07日,A股三大股指小幅下跌,上證指數收跌0.25%,深證成指收跌0.36%,創業板指收跌0.51%。主流寬基指數中,北證50指數上漲0.19%,漲幅相對居前。全市場共有超2,100只股票上漲。港股主流指數漲跌不一。其中,恒生中國央企指數上漲0.05%,跌幅相對最小。市場整體表現偏弱,科技板塊承壓明顯。滬深兩市成交額為19990.53億元人民幣,相較上個交易日減少561.94億。上個交易日融資餘額達24676億元。

行業板塊方面,基礎化工(2.39%)、綜合(1.45%)和石油石化(+1.38%)板塊漲幅居前,計算機(-1.83%)、電子(-1.34%)和家用電器(-1.17%)板塊跌幅居前。

上個交易日資金流向

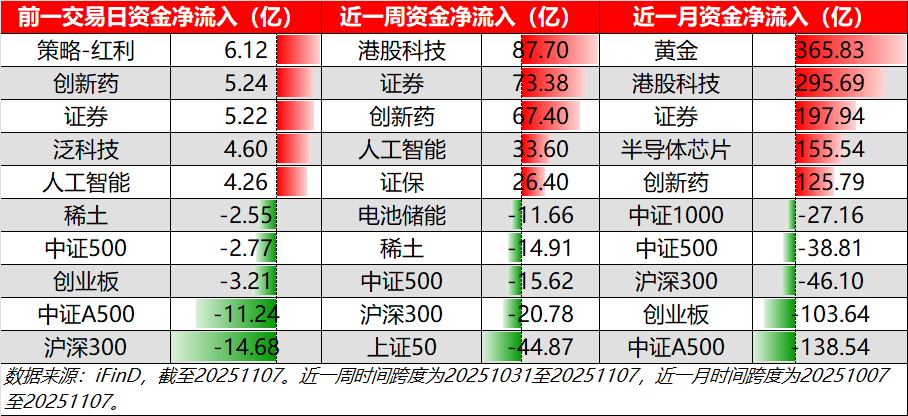

上個交易日細分ETF種類上,前一交易日無超十億的大額資金淨流入。其中策略-紅利(+6.12億)、創新藥(+5.24億)和證券(+5.22億)資金淨流入居前。滬深300(-14.68億)、中證A500(-11.24億)和創業板(-3.21億)資金淨流出居前。

日、周和月三重維度出發,資金淨流入方面,創新藥和證券持續受到資金青睐,資金淨流入均居於前列。而在資金淨流出方面,大盤寬基持續流出。滬深300和中證500在三重維度上均位於資金淨流出前列。

熱點追蹤

新能源

消息面上,新能源迎來多重利好:

能源局出台《關於推進煤炭與新能源融合發展的指導意見》。加快發展礦區光伏風電産業,積極推動礦區用能清潔替代;提高礦區綠色電力使用比例;積極支持煤炭企業加大清潔高效火電、新能源等産業投資開發力度。

11月初,重慶、青海、四川三省(市)電力現貨市場轉入連續結算試運行,28個省份現貨市場均已進入連續運行,我國電力生産組織方式由計劃全面轉向市場,全國統一電力市場建設取得標誌性成果。

國務院新聞辦公室發佈《碳達峰碳中和的中國行動》白皮書。非化石能源消費比重2020年至2024年年均提高近1個百分點。截至今年8月底,風電、光伏發電裝機規模突破16.9億千瓦。新型儲能裝機規模佔全球總裝機比例超過40%。

今年前三季度,全國新能源車拍賣成交量增長52.6%,預計全年成交額超過100億元。從明年1月1日起,我國新能源汽車購置稅將從全額免稅調整為減半徵收。受此影響,我國新能源汽車市場或迎來新一輪消費高峰。券商研究方面,華泰證券指出,回顧中國降碳歷程,在煤氣水核風光儲多能並舉、合理佈局的路徑下,能源結構轉型成效顯著;同時儲能與電網升級的職能明確,有望持續支撐新型電力係統建設。在未來電力需求增長和電氣化率提升背景下,或有三大方向值得關注:(1)新能源+儲能條綫,包括儲能龍頭以及風電和光伏相關標的;(2)電網升級條綫;(3)傳統電源與四代核電條綫。

行業板塊相關産品:科創新能源ETF(588830)、創業板新能源ETF(159261)、光伏ETF基金(159863)、碳中和ETF基金(159885)

銀行

消息面上,截至10月末,銀行理財市場規模已攀升至31.6萬億元,環比增長0.36萬億元。部分銀行理財産品近3個月年化收益率攀升至10%以上。近期年化收益率突破10%的産品,集中在混合型、「固收+」等淨值型産品類別。

有關人士指出,銀行第一、三季報表現尚佳,未來依舊具備發展空間。第一,基本面上息差基本全行業環比企穩,預計25Q4和26Q1負債端因為負債重定價息差有望反彈。第二,監管層進一步公募基金明確實施業績比較基準改革。如果實施,或將改變公募基金三季度嚴重減配銀行的情況,對銀行股構成支撐。第三,美關稅談判落地,從平衡配置的角度來看,銀行股可被納入投資考慮。綜上,從基本面角度看,銀行股絕對收益勝率較高,從交易和風格角度來講,相對收益賠率較高。

行業板塊相關産品:銀行ETF指數(512730)

機器人

消息面上,特斯拉人形機器人的試生産産綫已經在弗裡蒙特工廠開始運行,規模更大的第三代人形機器人的生産綫將於2026年建成投産。機器人規模化生産後,預計每台成本將控制在2萬美元以内。

券商研究方面,國海證券指出,電動化與智能化浪潮下,國内外人形機器人産品問世並不斷叠代,有望開辟比汽車更廣闊的市場空間。機器人從本體到零部件商持續開展産品叠代,同時快速推進業務合作和場景應用,積極探索人形機器人規模化量産和商業落地。人形機器人産業或迎來「ChatGPT 時刻」

行業板塊相關産品:機器人ETF(159278)

半導體

11月,閃存龍頭閃迪宣佈將NAND閃存合約價格大幅上調50%,遠超市場預期的5%-10%漲幅。此次漲價是閃迪年内第三次調價,並已引發美光等原廠跟進。多家模組廠暫停報價出貨以重新評估成本。閃迪在財報會議中明確,需求超出供應的局面將持續至2026年之後,且2026年數據中心將首次超越移動端,成為NAND閃存最大需求來源。券商研究方面,有關機構指出,總體來看,閃迪漲幅遠超市場預期,印證了存儲行業由AI需求驅動的「超級周期」強度。此次漲價或將成為供需結構性逆轉的開端。

行業板塊相關産品:半導體ETF(159813)、科創芯片ETF指數(588920)、科創半導體ETF(589020)

AI

11月7日,月之暗面開源其 Kimi K2 係列的推理增強型 Kimi K2 Thinking。該模型是一個 1T 總參數、32B 激活參數的稀疏混合專家模型,專注於提升智能體和復雜推理能力。為解決長推理任務中 token 消耗量大導致的性能瓶頸,該模型在後訓練階段採用了量化感知訓練,並對 MoE 組件應用了 INT4 純權重量化。現已在多個高難度推理和 Agent 基準測試上取得優異表現。

券商研究方面,華安證券指出,月之暗面推出 的Kimi K2 Thinking 是月之暗面基 於「模型即Agent」理念訓練的新一代 Thinking Agent,原生掌握「邊思考,邊使用工具」的能力。

行業板塊相關産品:科創AIETF(589090)

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享