最近人工智能板塊的表現極為搶眼:一方面以「易中天勝」為代表的海外(全球)AI産業鏈在4月初創出調整新低之後便開始持續上漲了4個多月,最近幾天更是連續大幅上漲;而另一方面以寒武紀為代表的國産AI産業鏈在一度蟄伏的情況下也於7月初開始復蘇,最近幾天更是開始狂飙上漲。

話說在上一篇文章中我們羅列了2025年最具價值的五大投資方向,人工智能主題赫然在列,但是我當時並沒有給出具體的投資標的。

有鑒於此,今天這期我們就來簡單盤點下目前市場上的人工智能主題基金。

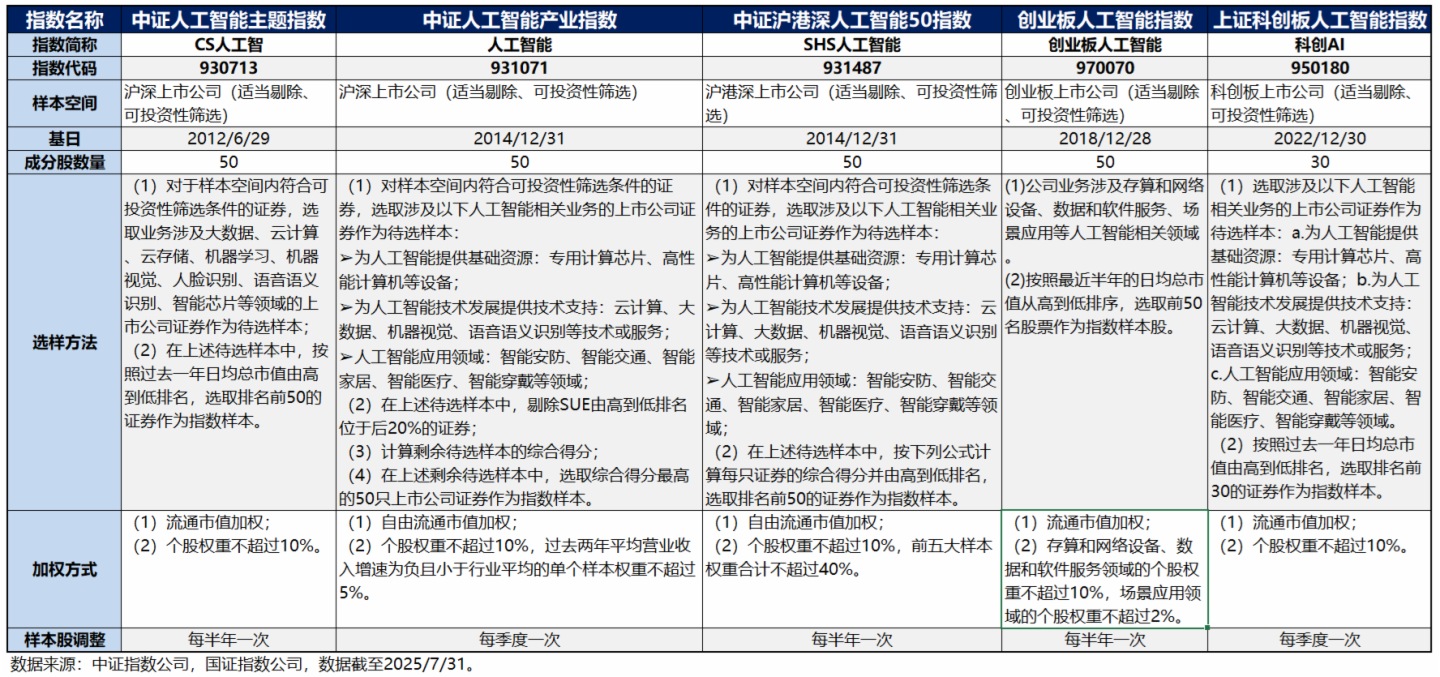

截止到目前,全市場有産品跟蹤的人工智能主題類指數總共有五個,分別是:

1、中證人工智能主題指數(指數簡稱:CS人工智;指數代碼:930713)

2、中證人工智能産業指數(指數簡稱:人工智能;指數代碼:931071)

3、中證滬港深人工智能50指數(指數簡稱:SHS人工智能50;指數代碼:931487)

4、創業板人工智能指數(指數簡稱:創業板人工智能;指數代碼:970070)

5、上證科創板人工智能指數(指數簡稱:科創人工智能;指數代碼:950180)。

我們對上述五個人工智能主題類指數先做些簡單分析(方便起見,以下分析均用指數簡稱作為指數名稱)。

從指數編制規則的角度來看,這五個指數可謂「和而不同」。

相當的地方在於,同為人工智能主題的指數,五個指數都以為人工智能提供基礎資源、技術支持以及應用的上市公司作為成分股,也都能一定程度上反映人工智能産業上市公司的整體表現。

不同的地方主要在於:

1、指數覆蓋的市場不同。其中,CS人工智和人工智能兩個指數均覆蓋滬深兩市,SHS人工智能50則覆蓋滬港深三地市場,創業板人工智能覆蓋深市創業板,科創人工智能則覆蓋滬市科創板。

2、指數成分股數量不同。其中,科創人工智能的成分股為30只,其餘四個指數的成分股均為50只。

3、樣本股調整頻率不同。其中,CS人工智、SHS人工智能50和創業板人工智能均為每半年調整一次樣本股,而人工智能和科創人工智能均為每季度調整一次樣本股。

其他不同的地方還有:指數選樣的具體細則並不完全相同,指數加權方式都以流通市值加權,且個股權重都不能超過10%,但不同指數對樣本權重還有不同細則的一些限制。以上兩點不同具體均可見表格。

事實上,正是因為在編制規則上的「和而不同」,五個指數在投資特徵上也體現出「和而不同」。

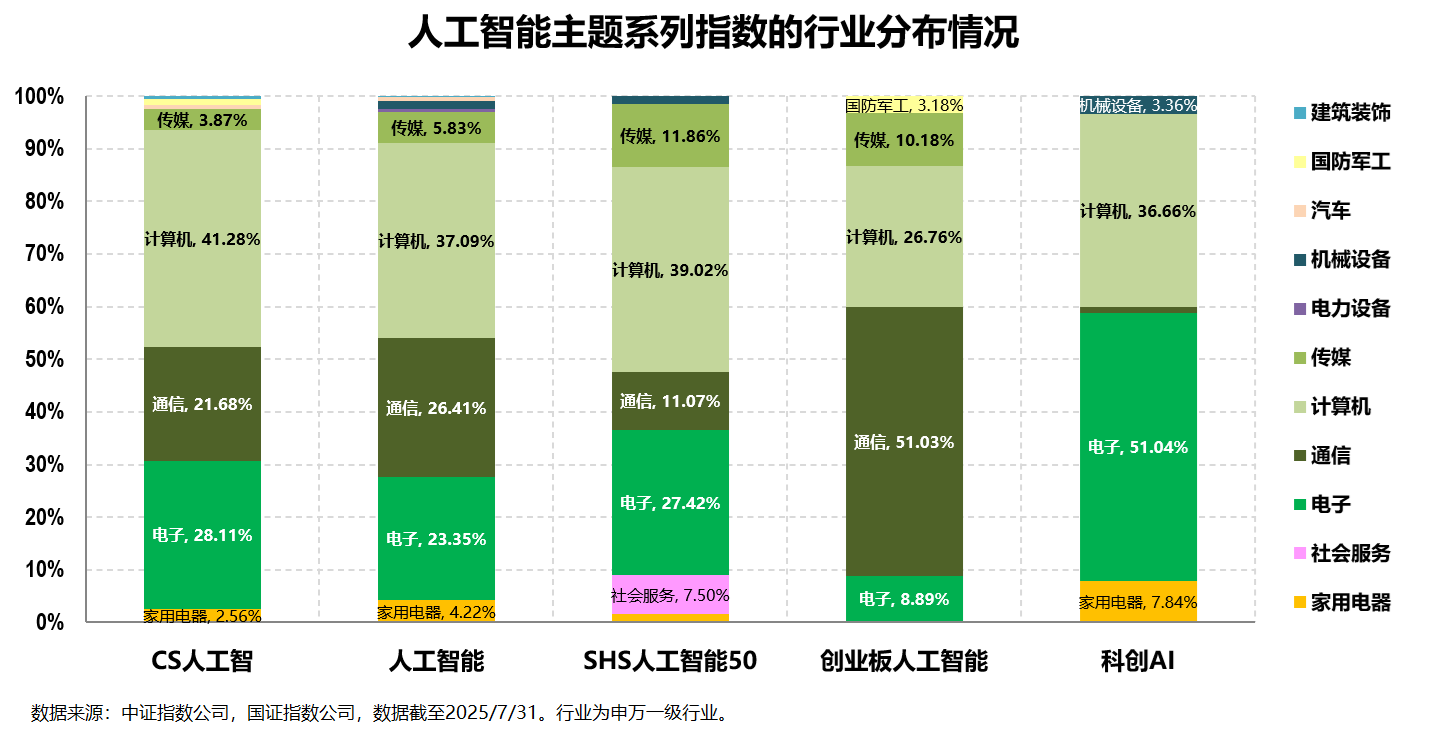

首先,從行業分佈上來看,五個指數均以包含通信、電子、計算機、傳媒等的TMT為主要投資方向,行業集中較度高,但對各子行業的投資側重點並不完全相同。

其中,CS人工智、人工智能作為垮市場投資的人工智能指數,整體對各個TMT子行業(主要是通信、計算機和電子)的配置相對較為均衡;SHS人工智能50指數因為還跨了港股市場,在整體對各個TMT子行業均衡配置的基礎上,對傳媒、社服等港股特有的互聯網公司也有相當比例的配置。

對於聚焦創業板的創業板人工智能而言,其明顯更側重於通信和計算機板塊,特別是通信板塊,單行業佔比過半,是所有人工智能主題指數中通信板塊佔比最高的;同時其電子(主要是半導體)板塊的佔比明顯較小。

而對於聚焦科創板的科創人工智能而言,其明顯更側重於電子和計算機板塊,特別是電子板塊,同樣單行業佔比過半,是所有人工智能主題指數中電子(主要半導體)佔比最高的;同時其通信板塊的佔比極低。

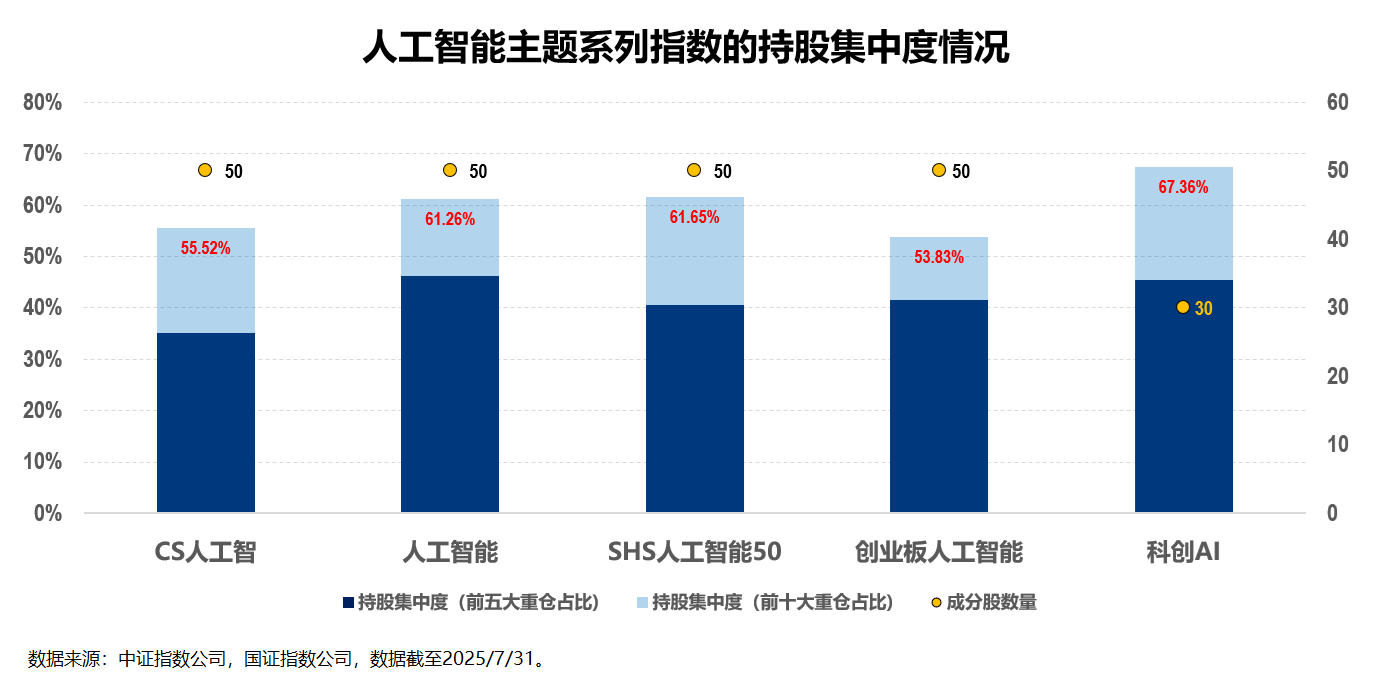

其次,從個股層面來看,五個指數的個股集中度整體也均較高,但側重的主題概念並不完全相同。

五個指數作為人工智能主題指數,其個股集中度整體均較高。其中,成分股數量最少的科創人工智能個股集中度最高,前十大重倉股佔比高達67.36%;即便是個股集中度最低的創業板人工智能指數,其前十大重倉股的佔比也超過了50%(具體為53.83%)。

在整體個股集中度都較高的前提下,五個指數側重的細分主題概念並不完全相同。

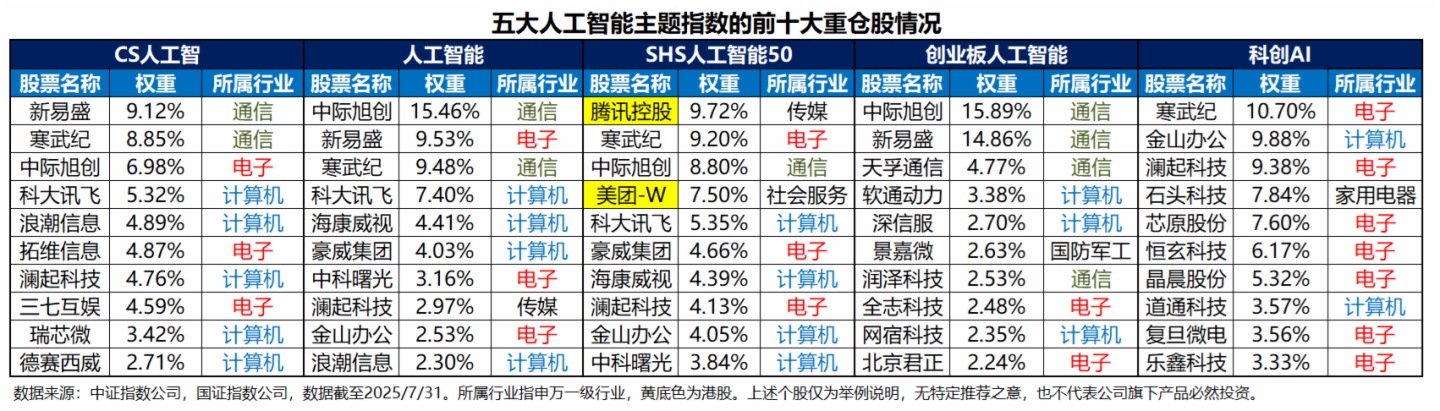

這其中,比較典型就是創業板人工智能和科創人工智能這兩大人工智能主題指數:前者主要集中於光模塊、IDC數據中心等主題概念,整體定位於海外(全球)AI産業鏈;而後者主要集中於半導體芯片及應用等主題概念,整體定位於國産AI産業鏈。兩者在相互之間有明顯區別的前提下,也明顯與其他三個相對綜合性的人工智能主題指數有所區別。

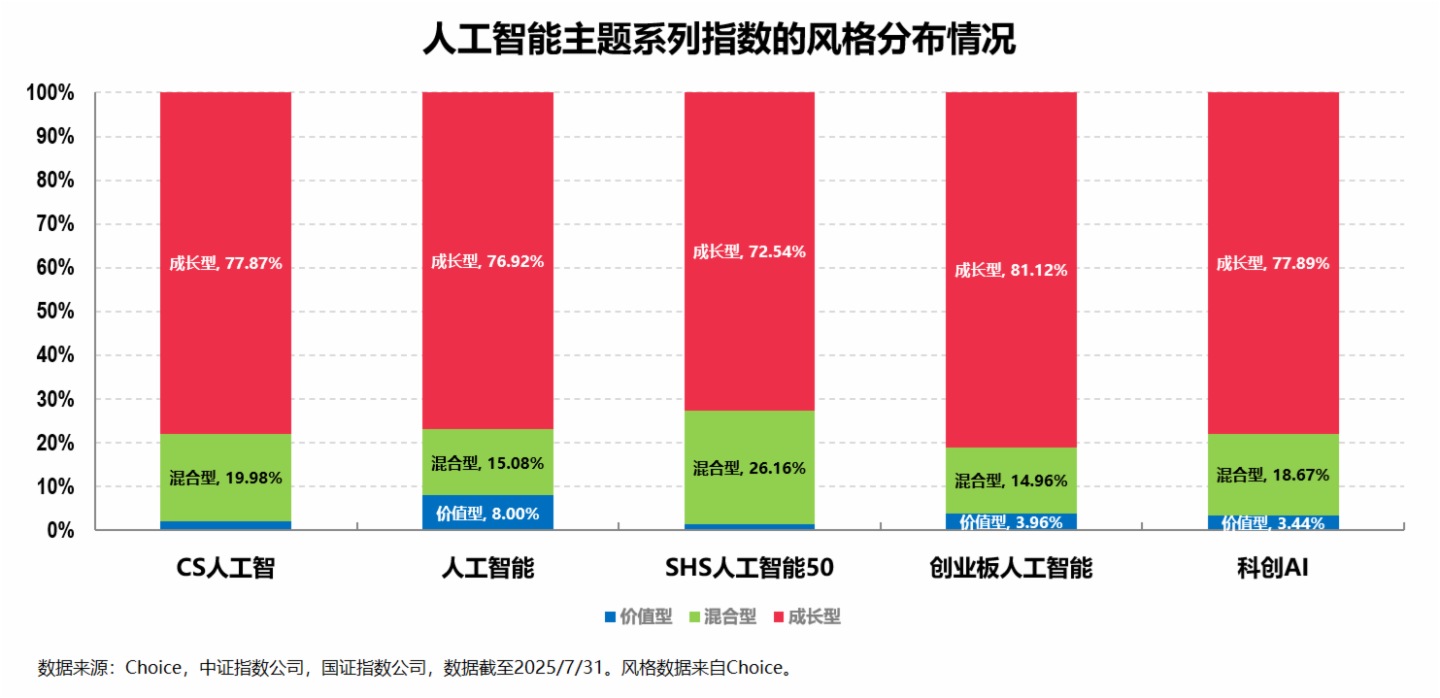

第三,從指數風格層面來看,五個指數均呈現出明顯的成長風格,市值層面則略有差異。

因為聚焦於TMT科技成長板塊,五個人工智能主題指數的成長風格極為顯著,這一點應該沒啥爭議。

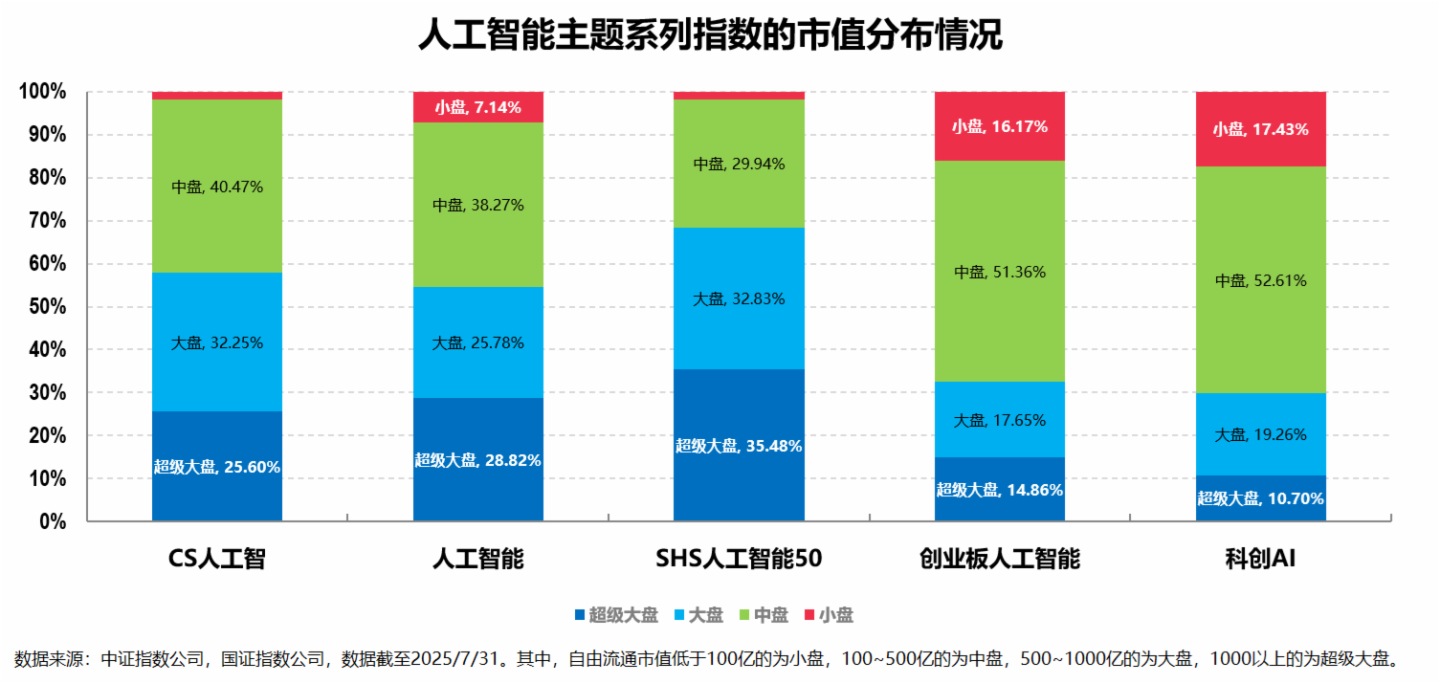

而從市值規模來看,五個指數雖然都對大中小盤有所覆蓋,但具體的市值規模側重並不完全一樣。

比如CS人工智、人工智能和SHS人工智能50這三個指數明顯更偏大盤和中盤(特別是大盤,佔比均過半),而小盤佔比明顯較低;而創業板人工智能和科創人工智能這兩個指數則明顯更偏中盤(中盤佔比均過半),且大盤佔比不高,小盤佔比不低。

第四,從淨值走勢來看,五個指數均體現出較高的彈性,在走勢相對一致的前提下中長期的業績差異較大。

正是因為在行業側重、個股主題側重上的不同,使得五個指數在走勢相對一致的前提下中長期的業績差異較為顯著。

基於上圖從中長期的業績對比來看,創業板人工智能的業績最佳,其次為科創人工智能,CS人工智和人工智能兩者幾乎一致,SHS人工智能50受累於近幾年港股市場的低迷表現相對較差。

如果從短期反彈的角度來看,比如以2024年9月24日以來的這波反彈為例,最強的反而是科創人工智能,其次為創業板人工智能,其他三個指數的走勢則基本重合。

也就是說,在走勢基本一致且指數彈性均較高的前提下,我認為側重點相對突出且整體定位上有差異化的創業板人工智能(定位全球AI産業鏈)和科創人工智能(定位國産AI産業鏈)會具備更高的投資價值(這一點在歷史業績上已經有所體現)。

講到這裡,我覺得關於人工智能主題指數的價值分析部分就差不多了。

文章的最後部分我們再結合全球AI産業做些簡單分析。

話說人工智能作為引領新一輪科技革命和産業變革的核心驅動力,投資價值可以從全球技術競爭和本土化發展的雙重視角進行分析。而其投資邏輯主要呈現為兩條清晰的路徑:海外領先鏈和國産化替代鏈,二者共同構成了把握AI時代投資機遇的完整框架。

海外領先鏈代表的是全球AI技術發展的前沿方向。這條路徑的核心在於把握那些在基礎算力、核心算法和行業應用等關鍵環節具有全球領導地位的企業。投資海外領先鏈的關鍵在於識別那些具有持續技術創新能力、完善産業生態佈局和全球化市場拓展實力的龍頭企業,這類企業往往能夠憑借先發優勢和技術壁壘獲得長期穩定的增長動能。

定位於海外AI産業鏈的創業板人工智能正好可以契合這部分的投資,具體可以關注創業板人工智能ETF(159363)這只目前市場上規模最大、流動性最佳的場内産品,場外投資可以關注其聯接基金的C類份額(023408)。

國産化替代鏈則體現了我國在人工智能領域的自主發展路徑。這條路徑的投資邏輯主要基於三個維度:國家政策的有力支持、關鍵技術的自主突破,以及本土市場的巨大需求。投資國産化替代鏈需要重點關注技術突破的實質性進展、商業化落地的節奏,以及政策紅利的持續釋放。

定位於國産化替代鏈的科創人工智能指數正好可以契合這部分的投資,具體則可以關注科創人工智能ETF(589520)這只産品,場外投資可以關注其聯接基金的C類份額(024561)。

展望未來,全球人工智能産業正面臨技術叠代與區域政治的雙重變局,人工智能産業的投資可能需要兼顧全球化視野和本土化深耕。事實上海外領先鏈和國産化替代鏈也並非完全割裂,而是在某些領域呈現出相互融合、協同發展的態勢。

落實到我們具體的投資上,我認為我們可能既要關注全球技術演進的前沿趨勢,也要把握本土市場的發展脈搏,而通過均衡配置上述提到的兩只産品——創業板人工智能ETF(159363)與科創人工智能ETF(589520),就可以較為全面地把握人工智能産業發展的歷史性機遇。

來源:小5論基

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享