$奈飛(NFLX.US) 美東時間 4 月 17 日盤後發佈了 2025 年一季度財報。在特朗普的關稅大棒下,對宏觀敏感性沒那麼高的訂閱流媒體成為了權益投資裡面為數不多的避風港。

那麼作為爆劇頻出的流媒體之王,奈飛在 4Q24 帶來王炸業績後,今年開年是否延續王者姿態?而關稅帶來的環境劇烈變化下,市場也會更關心管理層對今年的指引會有如何調整。

具體來看:

1. 盈利大幅超預期

主要超預期在毛利率上,除了爆劇熱度的延續外,海豚君認為,與一季度多地漲價、高毛利的廣告推進有關。管理層對二季度利潤率指引更上一層樓,經營利潤率提高至 33%(環比 +1.5pct),但對全年經營利潤率指引暫時還維持在 29%,可能處於當下環境變化的謹慎考慮,尤其是壓力逐漸體現在下半年。

2. 用戶增長 「預估」 還行

雖然一季度開始不再披露訂閱數,但海豚君基於實際收入和各地區漲價情況,大致估算出了不同地區的訂閱用戶增量。從整體結果來看,一季度訂閱收入增長還是靠用戶增加驅動(海豚君預估淨增 450 萬用戶,高於機構最新調整後的預期區間 300-400 萬)。

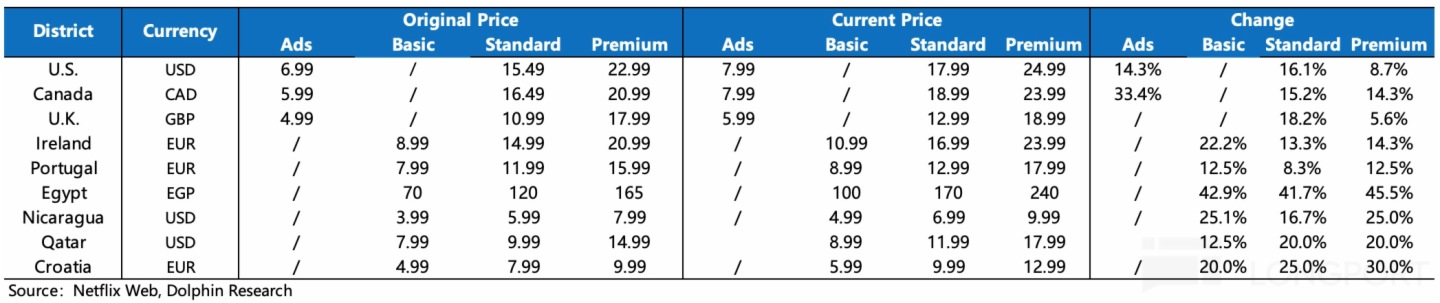

其中歐亞地區增長較多,主要受益當季爆火的本地内容(《Squid Games 2》餘熱、《Ad Vitam》和《Counterattack》等歐洲電影)。但核心地區進入新一輪漲價周期,短期對用戶規模有一些沖擊,使得比如北美地區收入增速存在明顯下滑。

不過從歷史情況來看,這些都是短期波動。今年内容 pipeline 仍然比較豐富,因此有望逐步吸引用戶反流,並且在漲價效應下,拉動收入回歸兩位數增長。

3. 廣告繼續向規模化推進

至於 AVOD 業務,2025 年是正式開啓規模化發展的一年。一季度奈飛在美國地區落地了自己的1P 廣告係統 Netflix Ads Suite,今年剩下時間也將繼續向其他地區推進部署。

全年 435-455 億收入指引不變,裡面包含了預計翻一番的廣告收入,也就是說今年廣告收入預計接近 15 億,佔總營收比重的 3%。今年的大環境動蕩,可能會暫時延緩奈飛廣告超預期發展的節奏,但方向和趨勢是不變的。

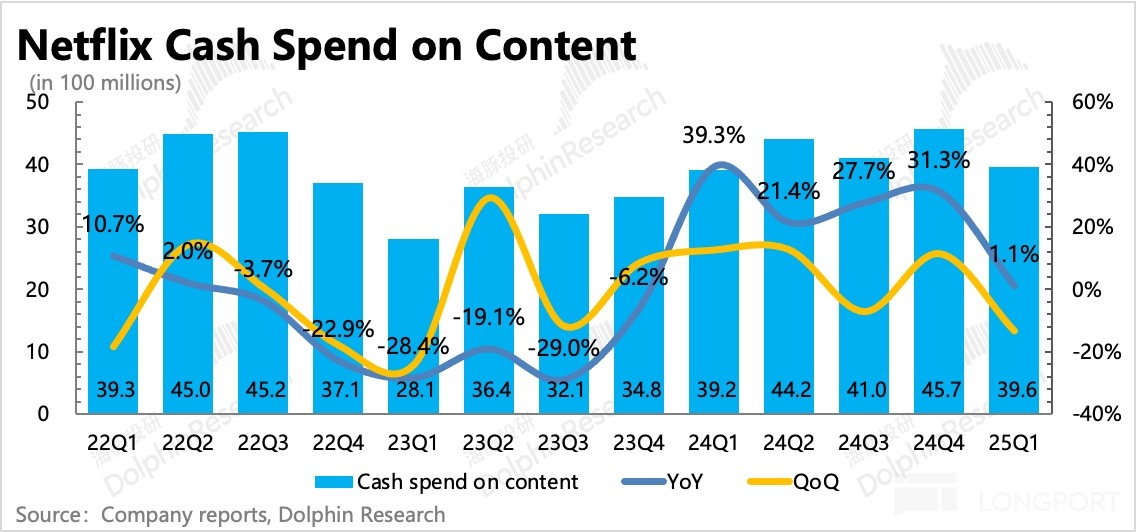

4. 内容投入增長放緩

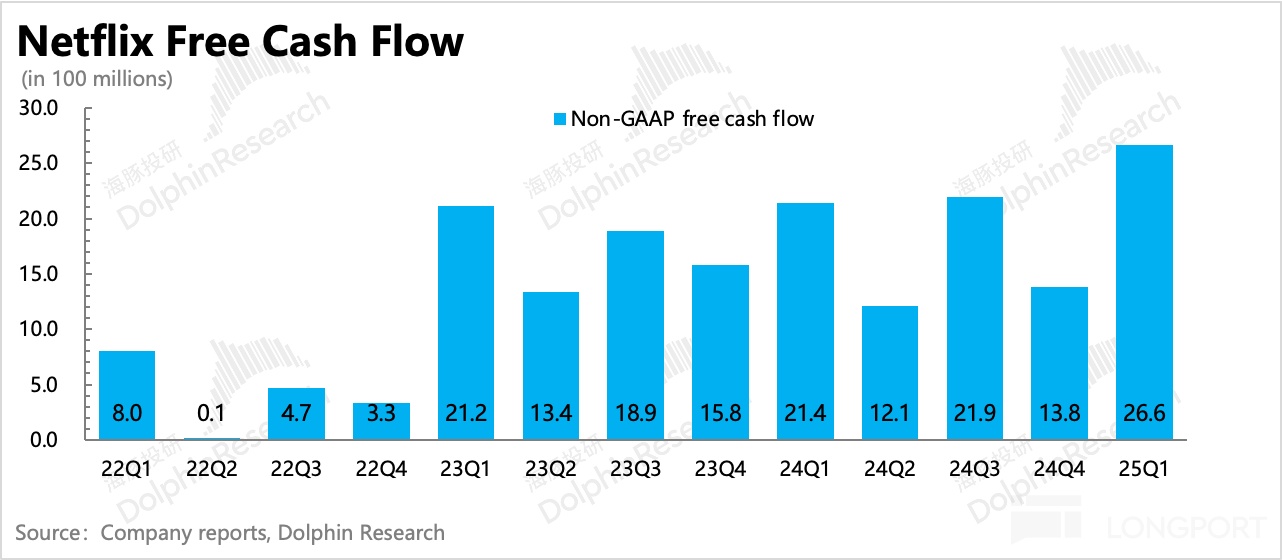

一季度自由現金流(Non-GAAP)近 27 億,同比增長 25%。在變現能力因内容周期而處於巅峰狀態時,内容投入同比增速放緩。

一般按照投入節奏來看,同一年中,下半年會相對加速。但考慮到今年大環境相對動蕩,180 億的内容投入預算,海豚君認為不排除因為謹慎控制而花不完。同行競對可能也會出現這個問題,但一般而言,這種時候對於當下的龍頭也會更有利。

5. 回購有所加大

經營改善下現金流狀況也提高更多,除了基本經營外,剩餘現金主要用於還債和回購。

一季度償還了 8 億美金的票據,並耗費 35 億美元回購了 370 萬股股票。回購金額高於去年 15-20 億單季水平,剩餘回購授權額度為 136 億元。

6. 業績指標一覽

海豚投研觀點

上季度 Q4 財報點評中,海豚君提及了奈飛今年兩個主要看點——AVOD 加大推進 + 核心地區兩年一次的漲價。

雖然特朗普的關稅大棒帶來了巨大擾動,給高估值的納指帶來了下行壓力,尤其是對宏觀敏感性越高的標的,都會面臨一輪業績、估值的雙殺。但這裡面,流媒體的敏感性相對低一些,實際表現更易受内容周期波動的影響,除非全球陷入深度衰退。

基於這個邏輯,單從基本面的角度,在流媒體中正處内容周期,以及核心市場迎來漲價周期下的奈飛,肯定屬於優選。更何況,當貿易戰下的宏觀環境不確定性增加,直接競爭對手忙於應付主業(比如亞馬遜的電商、迪士尼的公園以及谷歌的廣告),也會再次偏向於收緊開支和控制擴張,進而將本來預期今年可能會點燃的競爭苗頭又給按了下去,這無疑會給現在的龍頭奈飛減輕防守壓力。

但估值角度,奈飛依然不太給機會(近期估值調整不多),主要還是源於市場預期並未出現實質性的下降。財報前,市場對 Q1 的訂閱數做了下調(淨增用戶預期從 500-600 萬降至 300-400 萬),但由於全球多地漲價,機構對 ARM 的預期也上調了,因此最終收入和經營利潤相比 2 月預期,均僅削了 2%。而對於 2025 年全年的表現,市場預期並未調降。

再加上市場在情緒上,對奈飛認定的 「避風港」 和 「稀缺性」 等標簽,使得截至 4 月 17 日奈飛收盤價 4162 億美金,在將 25 年業績預期上調 10% 後,估值還有 P/E=35x,但關稅車輪戰期間估值最低也就是跌至 33x P/E。對比大環境,這一輪納指大幅調整了 15%,估值不低的奈飛卻只跌了不到 10%,Alpha 優勢滿滿。

不過海豚君也需要提醒,由於這次貿易戰帶來的不確定性太大(關稅談判仍有反復、關稅落地對經濟的影響還未完全定價),再加上奈飛現在和未來也非常依賴國際市場表現(Q1 用戶增量主要來自於亞洲的日韓、印尼以及南美的墨西哥、歐洲的西法等國),因此相較於上季度海豚君認為每一輪估值回調即是上車機會,這次建議給自己讓出足夠安全墊。

在貿易戰不涉及服務消費,以及數字稅等反制措施的假設前提下,海豚君認為,可以關注市場情緒短期冰凍時,奈飛估值回落到 30x 以下的相對安全機會(預期未來三年利潤增速 cagr 超 20%),或結合自己的風險偏好來選擇合適的估值區間。歷史上最低 P/E 在 2022 年,只有 17x,但那時奈飛主要面臨更多的競爭影響(Disney+ 風頭正盛),以及疫情對内容供給的影響,相比目前,當時的情況對短期邏輯的傷害更大,因此當下不太適合直接做回溯參考。

以下為詳細内容

一、王牌内容護航增長

雖然一季度開始不再披露訂閱數,但海豚君基於實際收入和各地區漲價情況,大致估算出了不同地區的訂閱用戶增量。

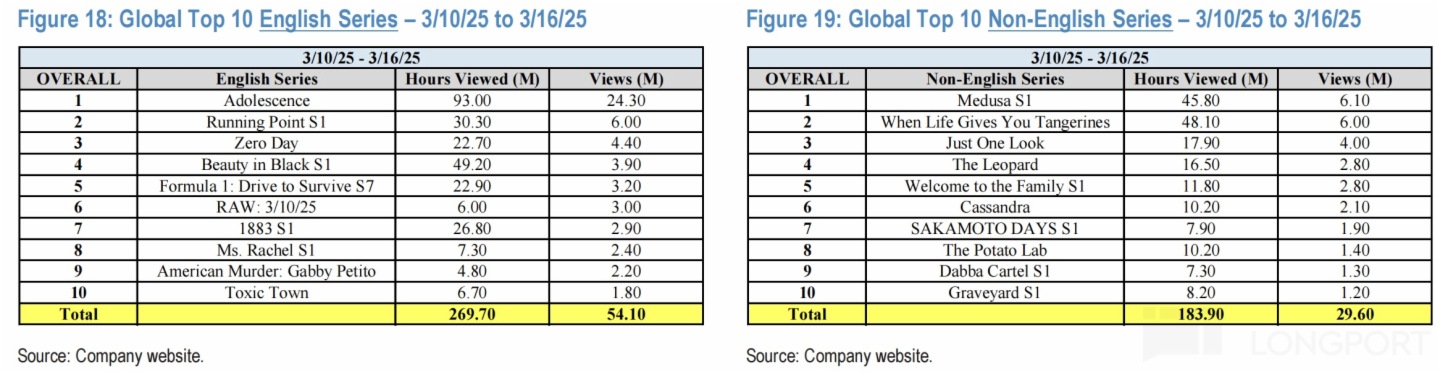

一季度訂閱用戶淨增數,海豚君預估在 400 萬以上,季節性自然放緩。用戶增加仍然是源於上季度收尾内容韓劇《Squid Game 2》、印度《NFL 板球聯賽》以及本季度爆火的英劇《Adolescence》,美劇《Beauty in Black》,以及非英語《Medusa S1》、韓劇《苦盡柑來遇見你》等吸引用戶,配合繼續打擊賬戶密碼共享,和廣告套餐的推出而帶來的增加。

由於 NFL12 月播完,因此印度用戶活躍在一季度回落得比較快。再加上多個核心地區漲價,短期也會壓抑用戶需求,因此淨增數低於海豚君 Q4 財報點評,也就是年初 1 月底的預期。

不過因為奈飛的用戶數有 Sensor Tower 下載量數據可供追蹤,因此大部分的用戶數變化,基本已經反應在股價中。截至財報前,主流機構的預期已經下調到 300-400 萬,而非彭博的滯後預期 480 萬。從海豚君的預估數來看,相比機構預期,奈飛 Q1 表現是 beat 的。

分地區來看:

Q1 核心增量在於歐、亞地區,歐洲受益 AVOD 推進,亞洲受益《Squid Game 2》等内容。而美加地區,因為迎來了新一輪漲價,因此短期用戶淨增有所被壓制。

在 Q4 點評中,我們預期到了今年北美市場的漲價周期(基於往年 1-2 年漲價頻率以及今年較多的王炸内容)。雖然短期確實有一些影響,再加上關稅給經濟帶來的潛在拖累,市場可能會存在一些擔憂的聲音。

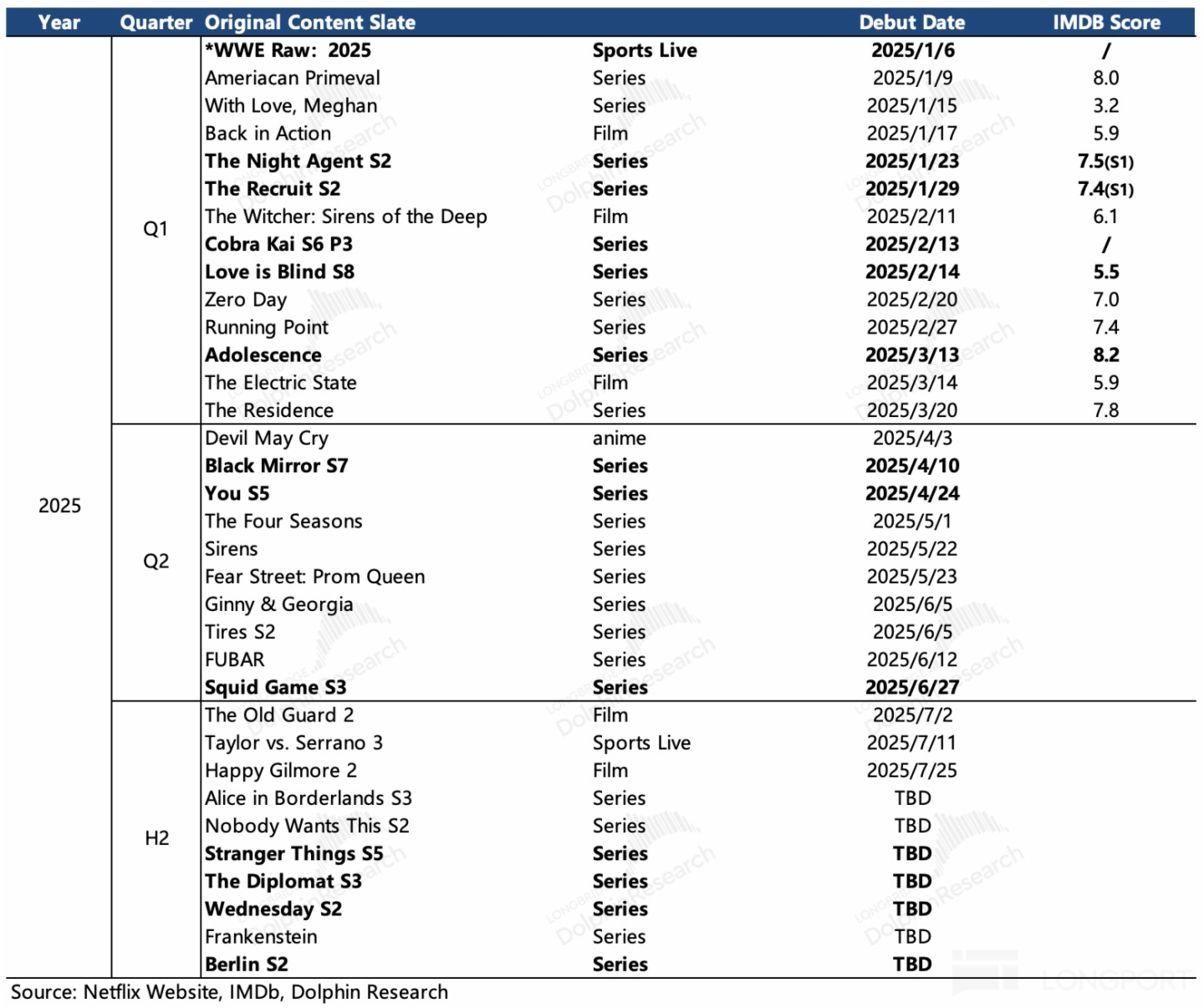

不過我們認為,時間會熨平漲價對用戶增長的影響,主要源於今年的 pipeline 豐富,有多個王牌内容的續集,且競爭穩定下,是能夠支撐今年實現用戶強勁增長的。

對於 2025 年二季度,海豚君預計用戶淨增還會保持在 400 萬人左右。主要是基於《Black Mirror S7》、《You S5》以及季末的《Squid Games S3》等内容。下半年則有望隨著旺季和《Stranger Things》、《Wednesday》等更多爆款續集播出,單季用戶增長重回 500 萬以上。

二、競爭優勢穩固

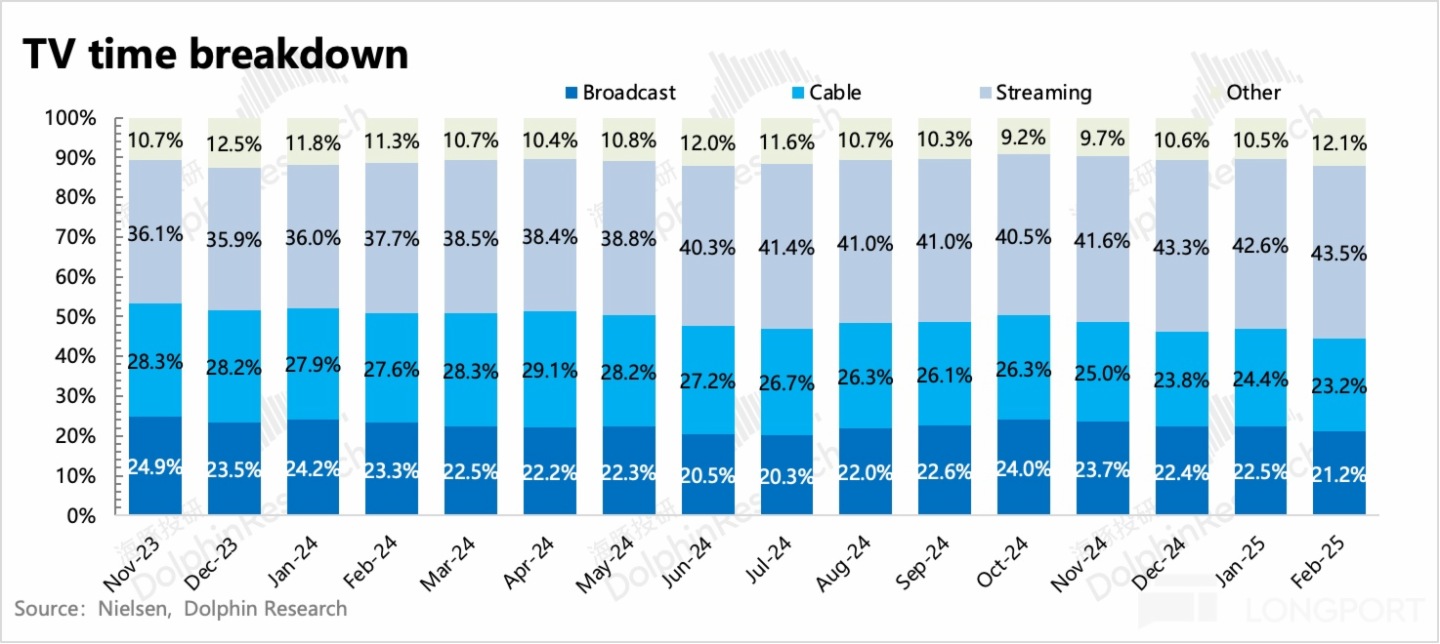

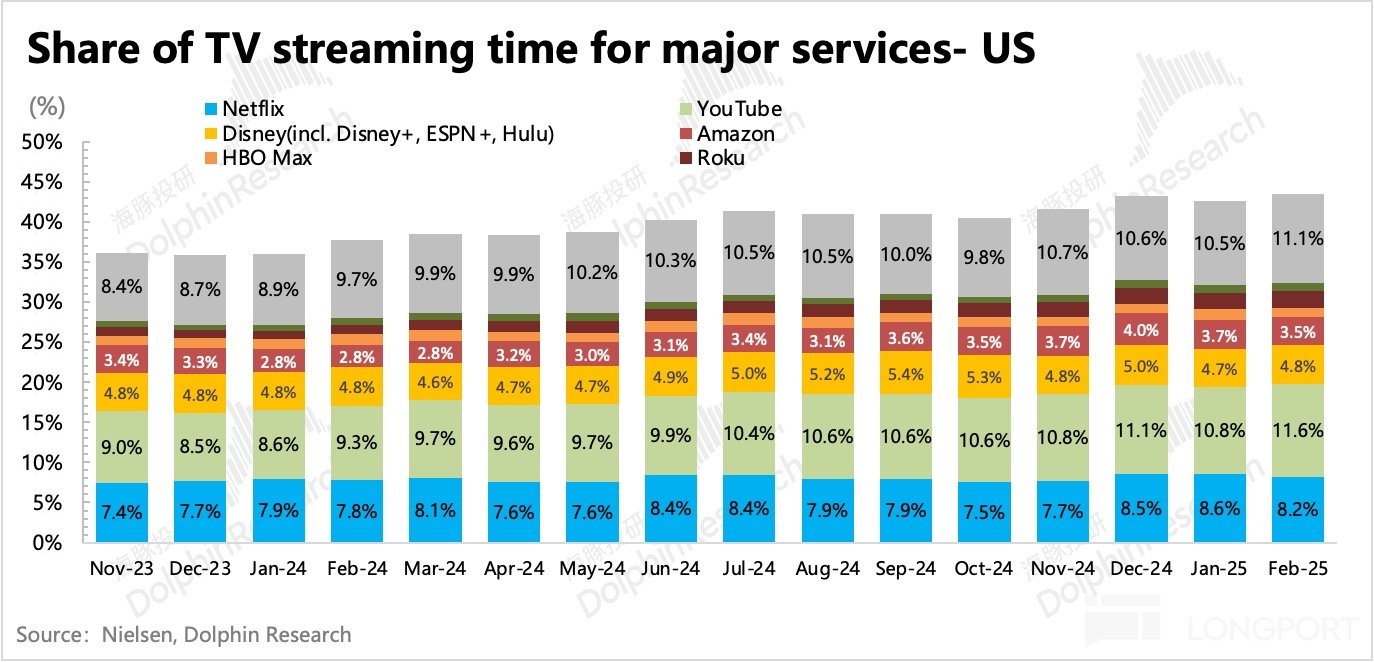

中長綫的核心邏輯還是 「剪綫」 趨勢,以及在此過程中,奈飛能夠一直保持競爭優勢。從 Nielsen 最新數據來看,去年底到今年 Q1,隨著賽事、大選結束,美國流媒體份額重回新高,達到 43.5%。

細分領域中,奈飛去年 12 月、今年 1 月因為 NFL 和《Squid Games 2》沖高到 8.6%,2 月自然回落。同行競對的表現來看,YouTube 收視份額穩坐龍頭,其次是亞馬遜 Prime Video,12 月的份額佔比也創了新高,其他則基本穩定或下滑。

長視頻流媒體的競爭環境,已經放緩並穩定了一年多(從好萊塢罷工引發),原本海豚君預期今年可能要在下半年有所加劇,但關稅大棒來了之後,對當下的宏觀經濟環境影響太大,因此也給我們的預期帶來了一些變化:

——奈飛的幾個競對背後的母公司,無論是 Google、Amazon 還是 Disney,其核心主業都是對宏觀變化高敏感的行業。因此隨著經濟影響逐漸體現並拖累這些公司的業績,海豚君猜測,它們可能要先暫緩對非主營的分枝業務做太多的投入。這意味著,競爭環境有望繼續保持穩定的狀態,這種趨勢肯定是有利於龍頭奈飛的。

三、核心地區漲價影響只是短期

一季度奈飛共實現營收億美元,同比增長 12.5%,不變匯率下同比增長 16%,略超指引和預期。

量價同時驅動收入增長。一季度訂閱收入增長驅動主要靠付費用戶增長,其次奈飛也如期漲價,不僅僅在於海豚君預計的美加核心地區,還包括一些歐洲小國。

至於 AVOD 業務,2025 年是正式開啓規模化發展的一年,主要體現在:

1)加速在新的地區落地 Ad-support 套餐;去年 11 月,AVOD 月活達到 7000 萬,在推進廣告支持套餐的地區,50% 的新增用戶選擇了 Ad-support 套餐。但這畢竟是非穩定下的短期峰值,截至目前,Netflix 暫未有 MAU 數據更新,可以關注下電話會。

2)在核心地區(加拿大、美國)推進 1P 廣告平台(Netflix Ads Suite),優化廣告追蹤和轉化效率。Netflix 正與 Nielsen、DoubleVerify 合作並加快 1P 廣告衡量技術的開發。

按照市場的大部分預期,預計 2025 年奈飛年底將穩定擁有 2500 萬月活(被展示廣告的用戶),人均廣告收入為 3.5 美元/月(類同於 Meta 的人均價值水平。長視頻的品牌貼片廣告本身單價較高,奈飛 CPM=55 美元>Meta 綜合 CPM=15 美元),雖然相比去年沒怎麼增長,主要是今年經濟有壓力,而品牌廣告壓力更大。但隨著廣告 ROI 的提升,明年起有望高速增長。

這種假設下,盡管 2025 年經濟環境承壓,但廣告收入還是有望達到 15 億美元,約佔總營收的 3%。加上本身廣告套餐中訂閱付費部分價值,Ad-Supported 總創收有望達到 5% 以上的佔比。

三、動蕩的大環境下,投入會放緩?

一季度内容投入不到 40 億,同比增速明顯回落。除了基數變高外,海豚君猜測,可能也多少受到了一些關稅貿易戰的影響。

一般按照投入節奏來看,同一年中,下半年會相對加速。但考慮到今年大環境相對動蕩,180 億的内容投入預算,海豚君認為不排除因為謹慎控制而花不完。同行競對可能也會出現這個問題,但一般而言,這種時候對於當下的龍頭也會更有利。

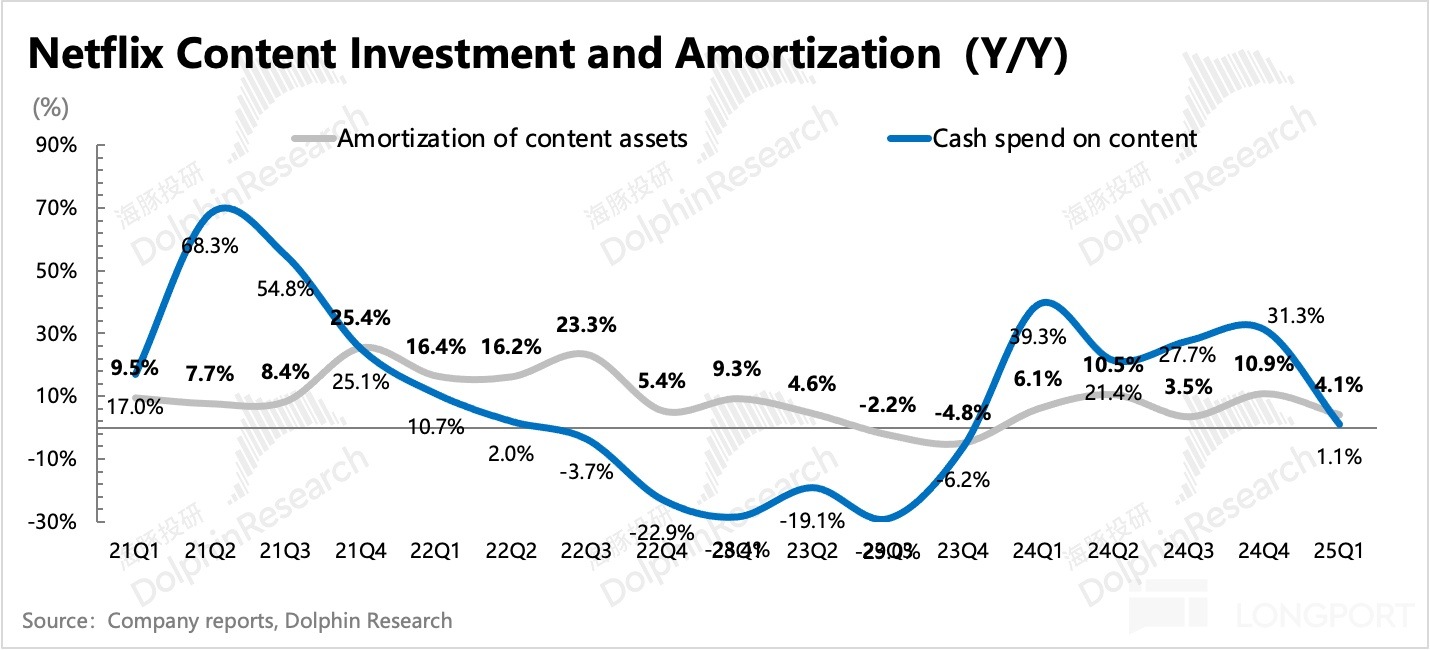

從期末的内容資産規模變化也能看出,奈飛當期投入力度不及攤銷速度。

一季度自由現金流近 27 億,超出市場預期。但全年 80 億的指引未變,可能是給下半年的壓力留了一些緩沖空間。一季度公司還耗用 35 億美元進行了回購,力度超出去年情況。

四、盈利大超預期

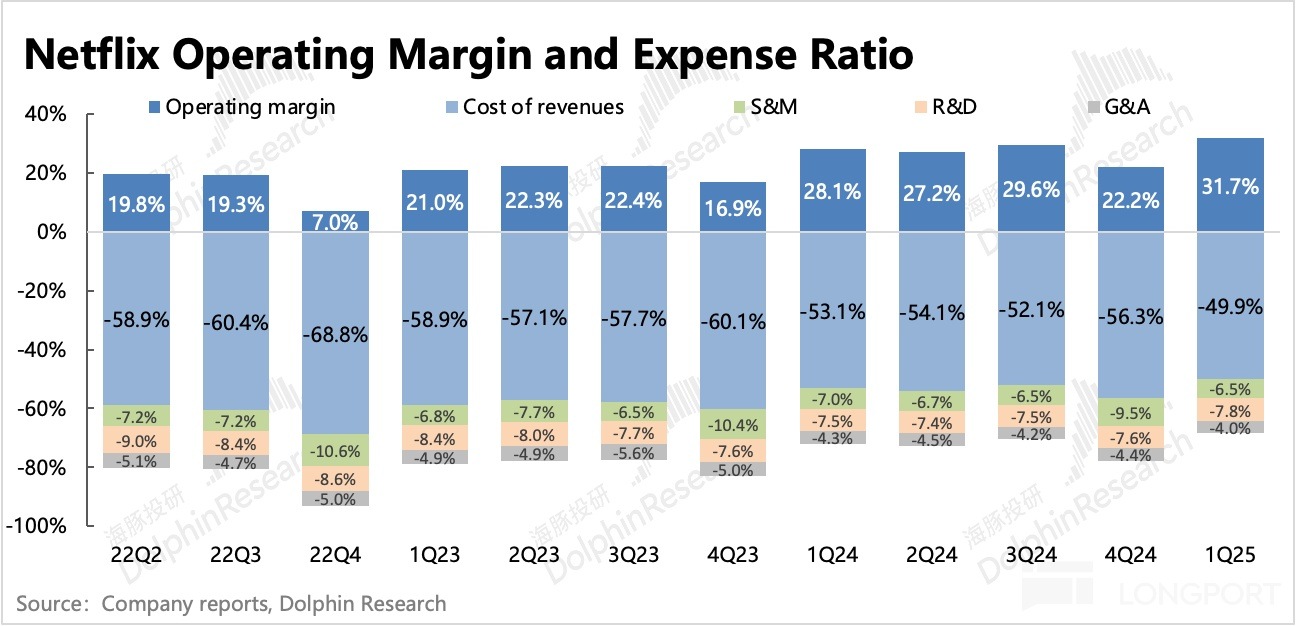

奈飛一季度實現經營利潤 33.5 億,利潤率 31.7%(同比 +3.5pct),同比增長 27%,在高基數下有所放緩,但仍然顯著超出市場預期。

驅動增長的背後原因,除了爆劇熱度的延續外,海豚君認為,與一季度多地漲價、高毛利的廣告推進有關,進而主要拉高毛利率水平。費用上除了可能涉及到廣告係統開發的研發費用加速擴張外,銷售費用和管理費用均為低速增長。

不過盡管開門紅,但管理層並未向以往一樣順勢提高全年目標。我們認為,這裡可能還是處於對宏觀持續惡化的考慮,保留了一定的緩沖空間。

<此處結束>

海豚投研「Netflix」歷史文章

財報季(近一年)

2025 年 1 月 22 日電話會《奈飛:高效投資,娛樂前景還很廣闊(4Q24 電話會紀要)》

2025 年 1 月 22 日財報點評《愛奇藝追不到的夢?奈飛玩到 「狂飛」》

2024 年 10 月 18 日電話會《繼續高效投資,奈飛的眼裡不止流媒體(3Q24 電話會紀要)》

2024 年 10 月 18 日財報點評《爽翻天的奈飛還能 「飛」 多高?》

2024 年 7 月 19 日電話會《奈飛:廣告將在 2026 年成為增長的主要驅動力(2Q24 電話會)》

2024 年 7 月 19 日財報點評《答卷不差但預期更高,奈飛會是七姐妹的預演嗎?》

2024 年 4 月 19 日電話會《奈飛:重視用戶交互指標而非單一用戶數(1Q24 電話會紀要)》

2024 年 4 月 19 日財報點評《奈飛:當下彪悍,但馬上要 「虛」 了?》

2024 年 1 月 24 日電話會《奈飛:擴大内容投資,用好内容驅動提價(Netflix 4Q23 電話會紀要)》

2024 年 1 月 24 日財報點評《奈飛:内容霸主家底厚,真金不怕火煉》

2023 年 10 月 19 日電話會《奈飛:希望恢復到原來的投資水平來推動增長(3Q23 業績會紀要)》

2023 年 10 月 19 日財報點評《增長被質疑?奈飛漲價回擊》

2023 年 7 月 20 日電話會《打擊賬戶共享的效果還將進一步體現(奈飛 3Q23 業績電話會紀要)》

2023 年 7 月 20 日財報點評《奈飛:榨出來的用戶增長,市場不買賬?》

2023 年 4 月 19 日電話會《重點聊了聊廣告、賬戶付費共享的前景(Netfllix 1Q23 電話會紀要)》

2023 年 4 月 19 日財報點評《白嫖黨難打,熟透的奈飛 「飛」 不動》

2023 年 1 月 20 日電話會《高層變動無礙内容戰略,廣告收入佔比目標為 10% 以上(奈飛 4Q22 電話會紀要)》

2023 年 1 月 20 日財報點評《爆款劇救廣告,奈飛完美诠釋 「内容至上」》

2022 年 10 月 19 日電話會《奈飛:除了廣告,明年還將重點打擊賬戶共享(3Q22 電話會紀要》

2022 年 10 月 19 日財報點評《奈飛:再遇逆勢暴漲,好内容才是真 「良藥」》

深度

2022 年 2 月 16 日深度《消費互聯網 「卷王」 之爭, Meta、谷歌、奈飛們拼刺刀》

2021 年 11 月 23 日深度《長視頻混戰要來 「美國翻版」,奈飛、迪士尼慘了?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享