$泡泡瑪特(09992.HK) 泡泡瑪特:出海封神!泡泡瑪特一路 「狂飙」

北京時間 3 月 26 日下午,泡泡瑪特(9992.HK)發佈了 2024 年 H2 業績,整體上業績還是非常不錯的,海外延續了 Q3 高增的勢頭持續狂飙,國内綫下門店更是環比 Q3 提速,毛利率由於産品結構提升疊加高毛利海外業務佔比增加,創下歷史新高,費用投放上也比較克制,最終利潤上也超出市場預期。

具體要點如下:

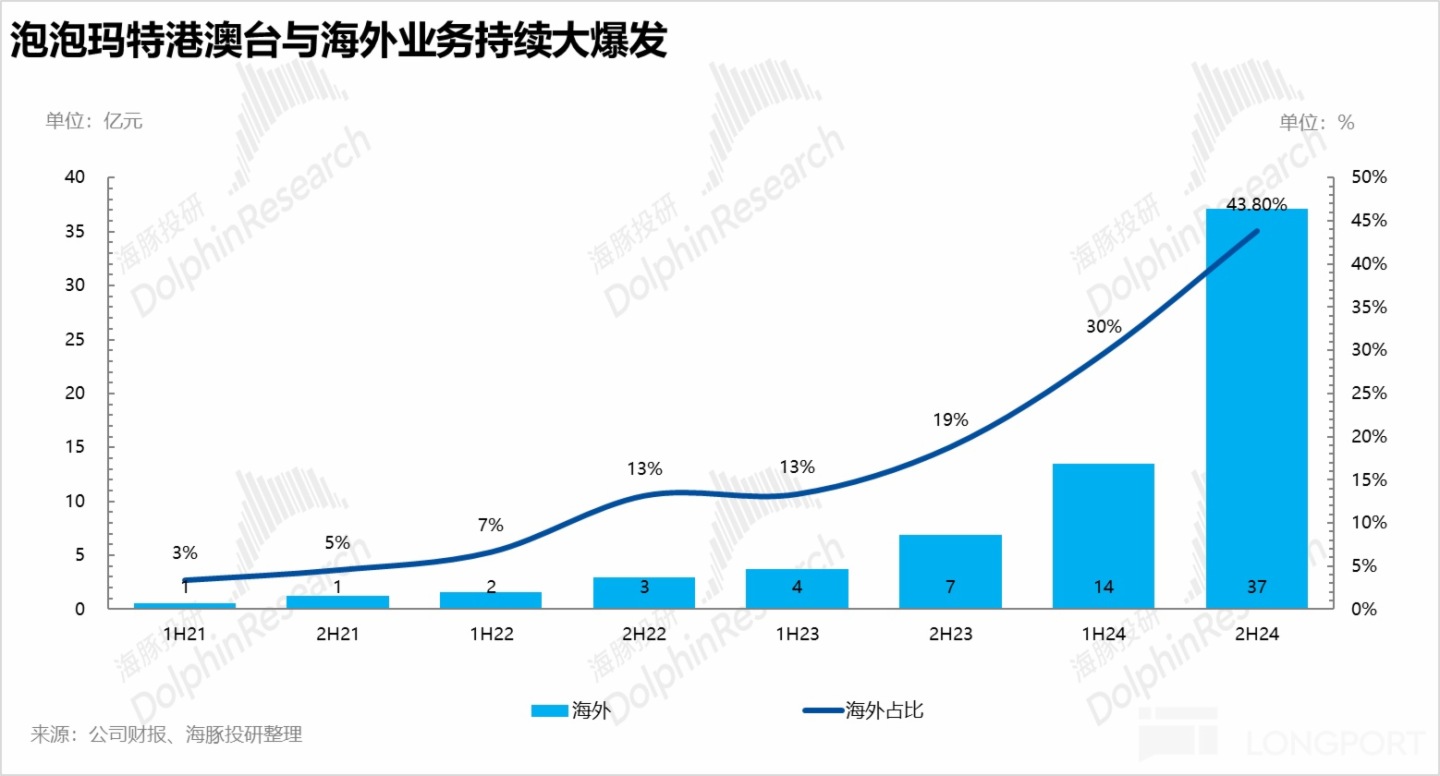

1、海外延續狂飙,國内預期差更大:由於泡泡瑪特在去年 10 月已經貢佈過炸裂的 Q3 海外業績(440%-445%),因此從下半年整體海外增速(438%)推算 Q4 環比 Q3 稍有降速,但依然說明了公司在海外延續了 Q3 的高增勢頭。

但這次真正超預期的是國内尤其是綫下門店的業績,在消費環境一片低迷的大環境下 Q4 環比 Q3(55%-60%)再次提速,下半年高增 70%,由於 Q3 業績公佈後,市場普遍按照 Q3 的增速預測 Q4,因此從預期差的角度來說國内綫下業績更超預期。

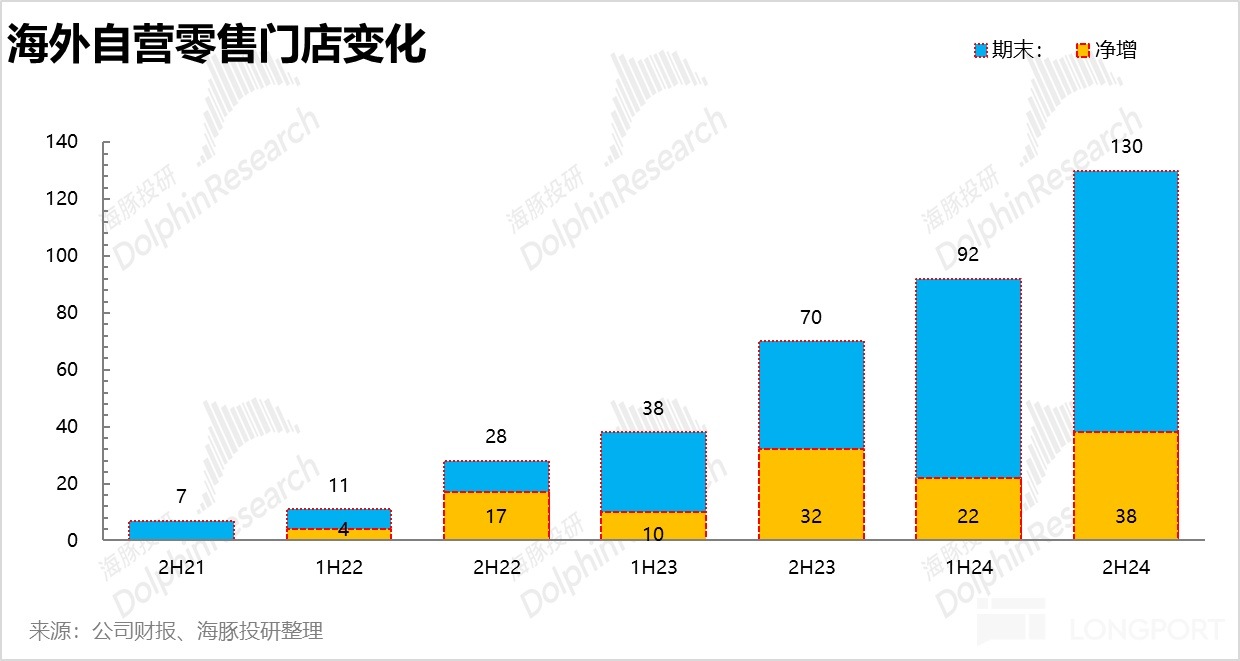

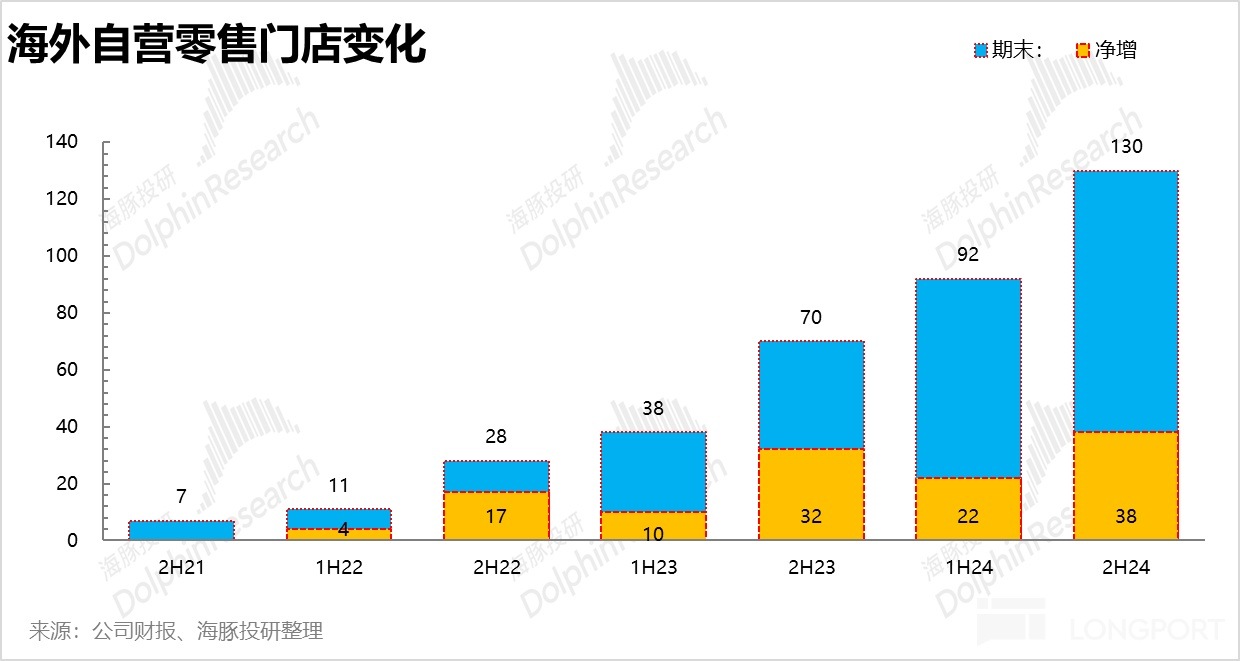

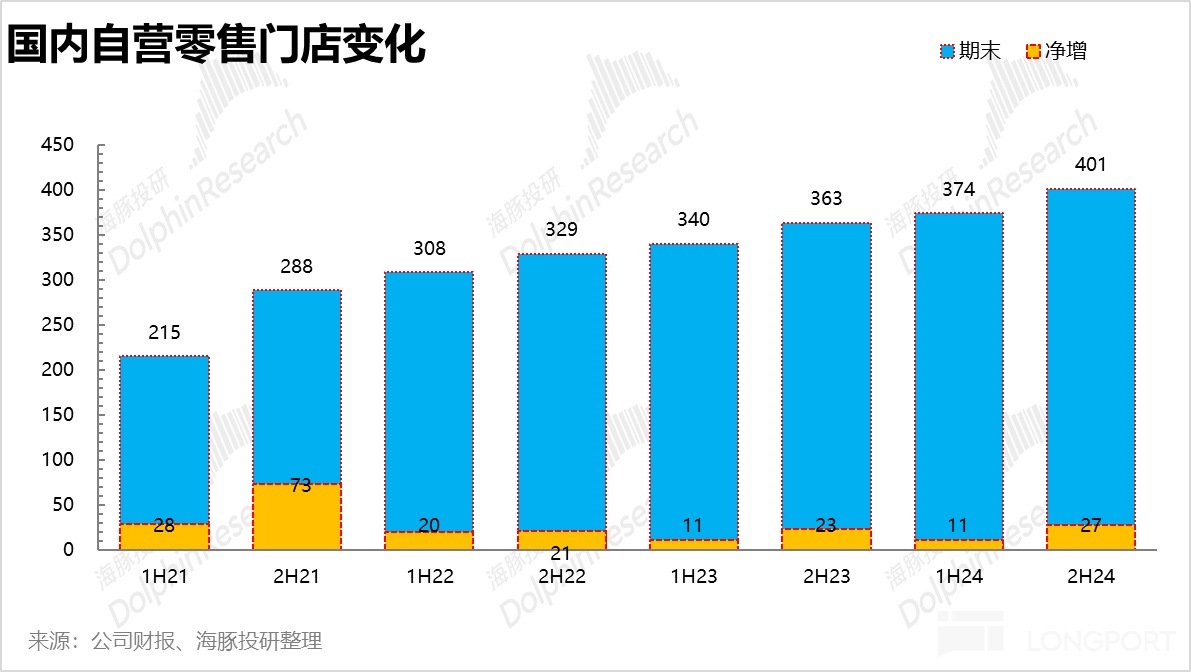

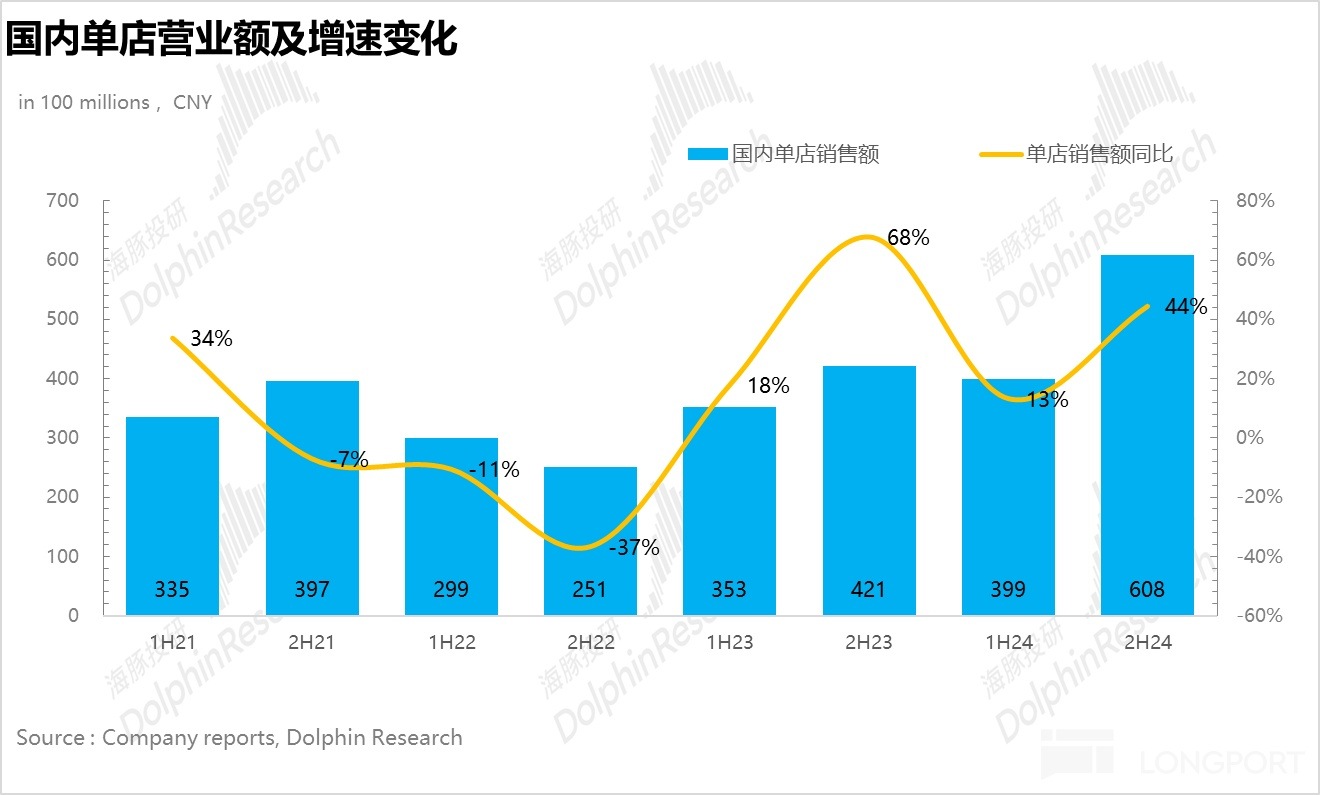

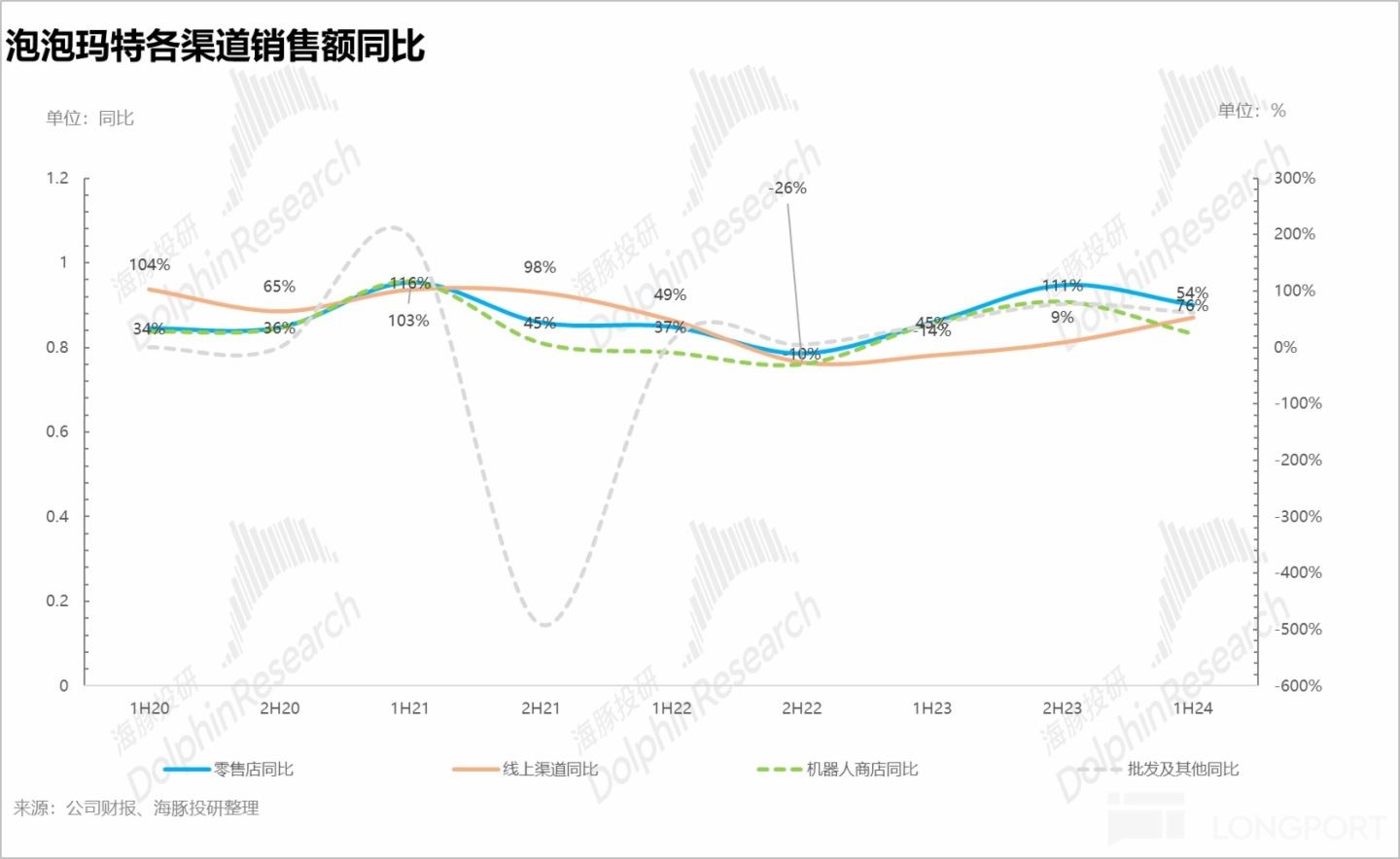

2、單店營收環比提速。從開店節奏上看,無論是海外還是國内相較於去年同期來說相對穩健,下半年國内和海外分別新開 27 家/38 家門店,海外門店擴張速度更快。

其中海外地區東南亞主要通過不同店型(主題店、快閃店)進行加密開店,在歐美市場主打在核心商圈開店搶佔高勢能地段打造品牌形象。而國内的新店則更多開在二綫及以下下沉市場。

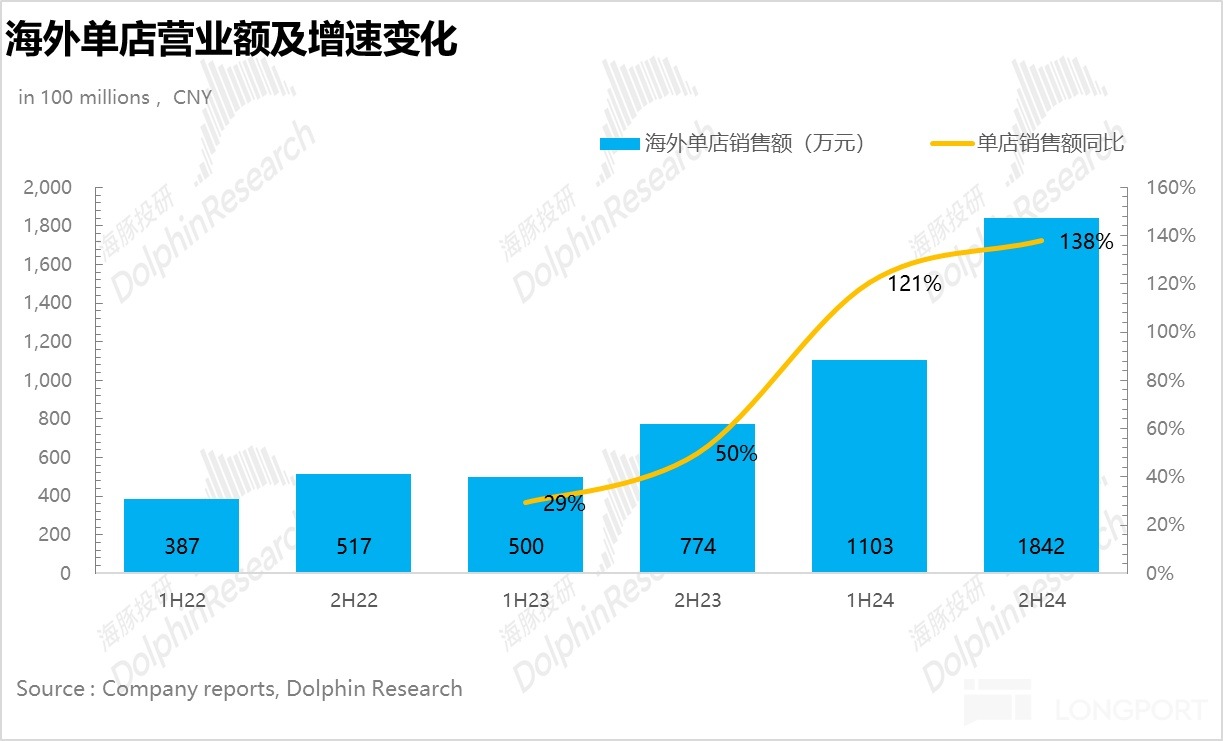

單店營業額上,爆款 IP 的加持疊加 IP 的多元化變現(毛絨玩具、積木、首飾等等),下半年國内和海外地區相較於上半年雙雙環比提速,其中海外單店營業額超出國内三倍以上,這也說明海外開店空間是星辰大海。

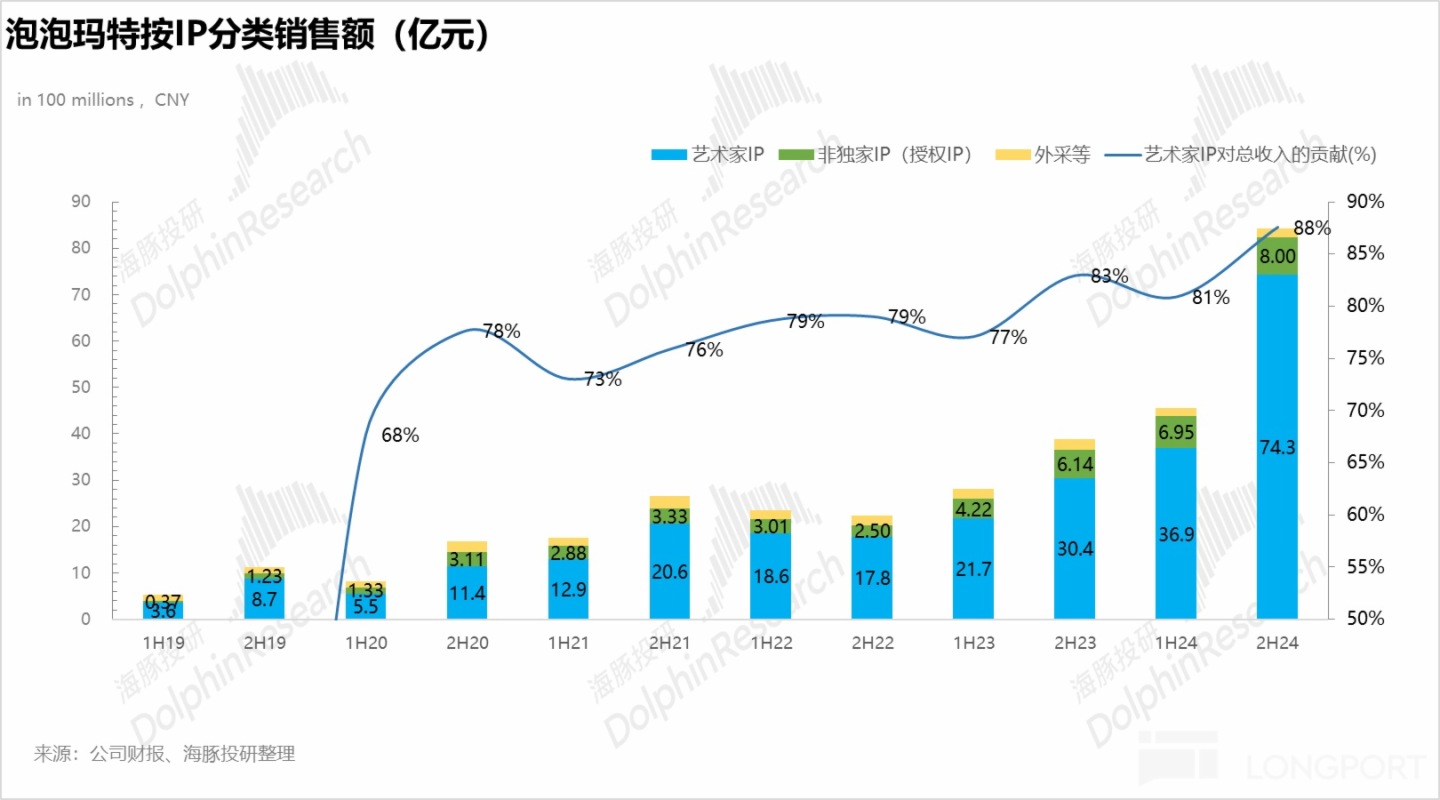

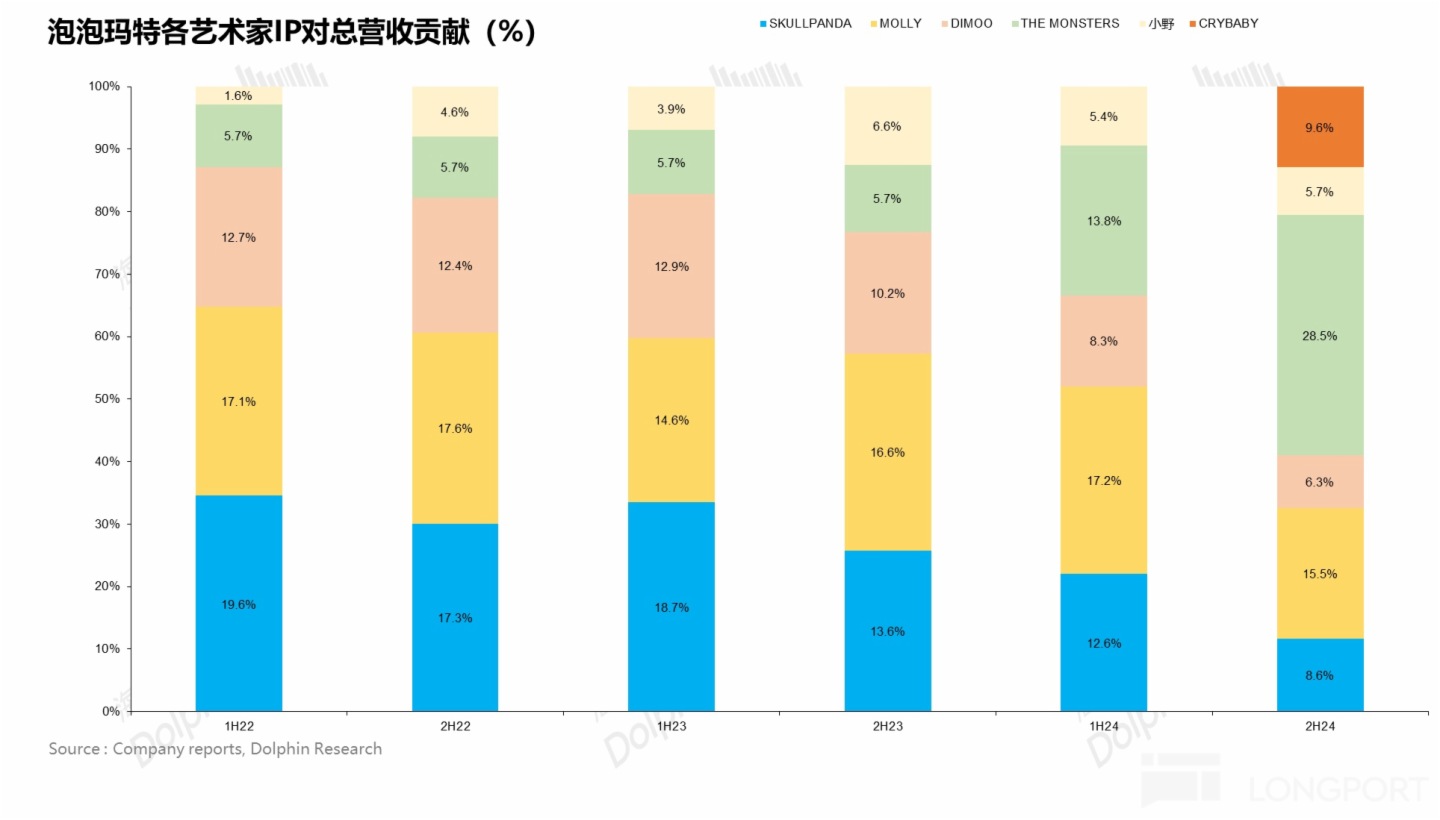

3、The Monsters 係列大放異彩:從各 IP 對業績的貢獻上看,藝術家 IP(公司獨家 IP)佔比從上半年 81% 進一步提升至 88%。細分看,Molly 作為泡泡瑪特的初始經典 IP,通過不斷推新的多元化産品組合仍然保持極強的生命力,佔比保持穩定,而下半年由於 Labubu 的持續爆火,The monsters 係列爆發增長,超於 Molly 成為公司旗下第一大 IP,佔比接近 30%。

而其他核心 IP 包括 SKULLPANDA、DIMMO 等雖然增速有所放緩,但對整體業績影響不大。本質反映的是公司 IP 創造運營機制不斷成熟,單一 IP 熱度的下滑對公司的影響在逐步減弱。

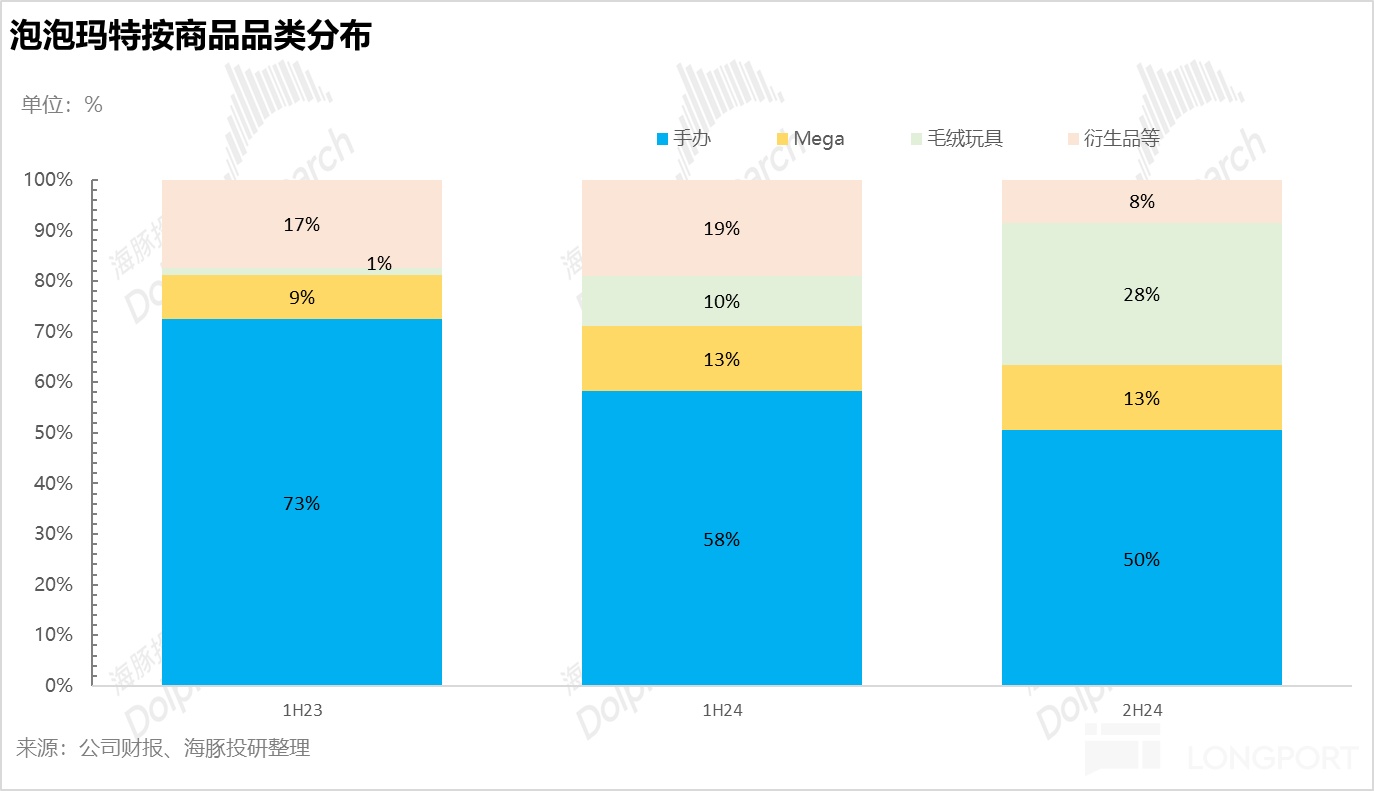

4、毛絨玩具佔比大幅提升;從産品品類上看,以盲盒為代表的手辦佔比持續下降,取而代之的是 ASP 更高的毛絨玩具係列的爆發式增長,佔比從上半年不到 10% 大幅拉升到 30%,

這也說明優秀的 IP 設計不局限於産品的表現類型,公司可以通過不斷擴品類發揮單個 IP 的最大價值。

5、海外綫上井噴式增長。從渠道上看,最大的亮點在於隨著 DTC 模式的深化,公司下半年進駐了海外更多社交平台,並加大了在各大社交平台的直播力度,通過高質量的内容生態與消費者互動,下半年海外綫上收入從 1 億暴增至 12 億元,提升 10 倍以上。

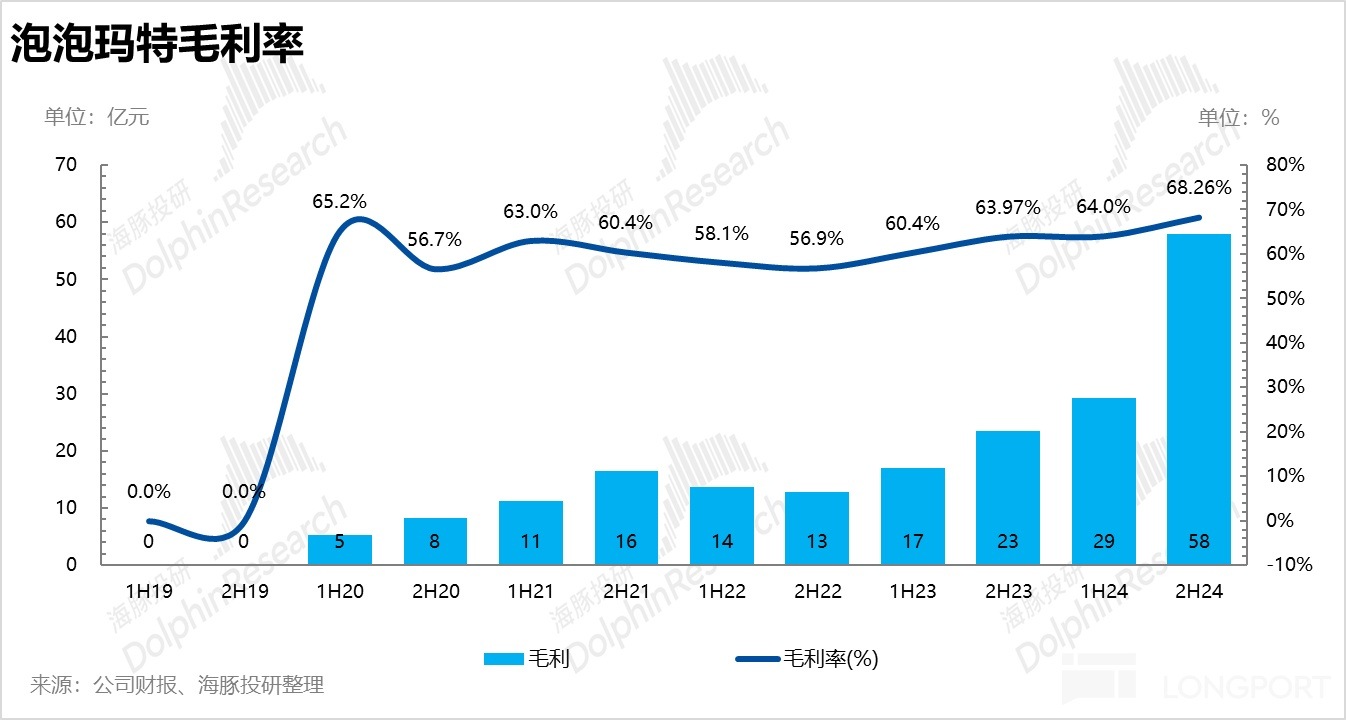

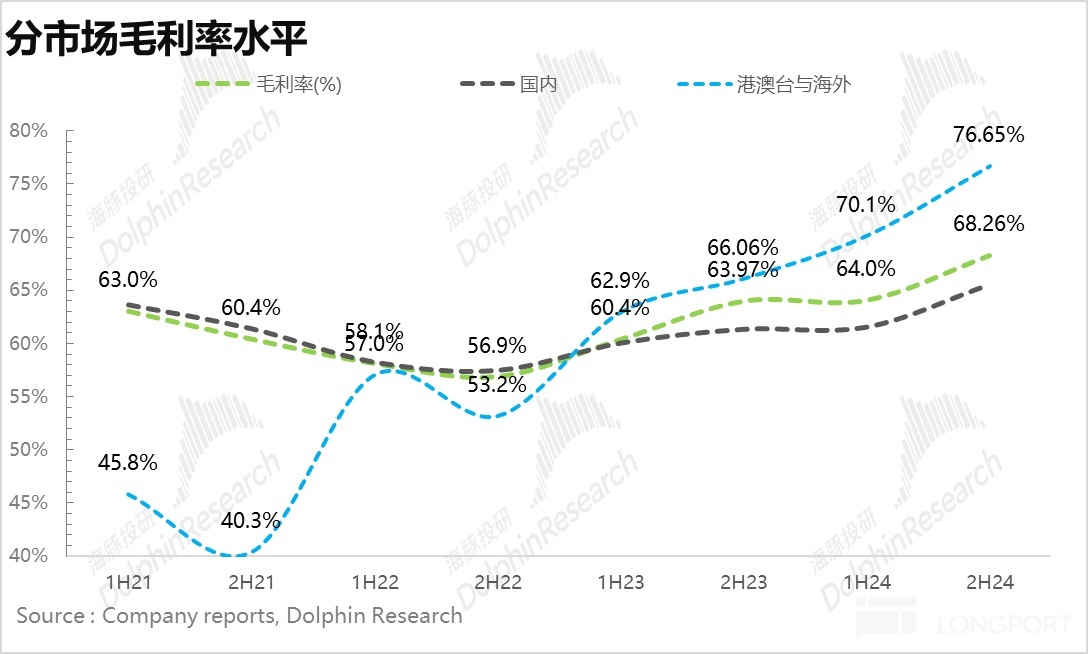

6、毛利率創新高。一方面,高毛利的海外業務佔比持續提升(海外毛利率比國内高 10% 左右),疊加産品結構優化,公司在下半年毛利率創新高,達到 68.3%。此外,公司在電話會表現 2025 年海外業務佔比或超過 50%,也就意味著公司整體毛利率有望繼續走高。

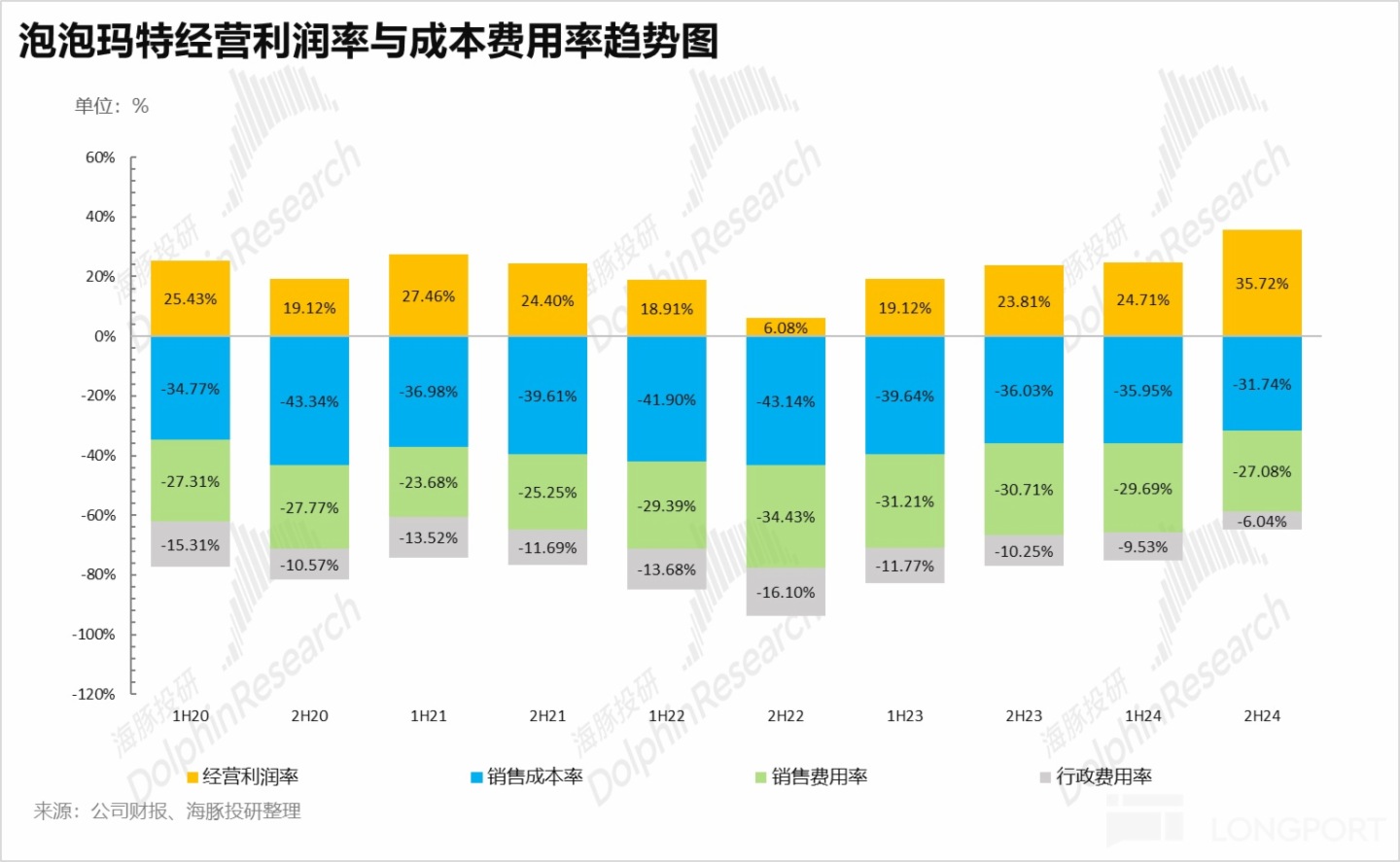

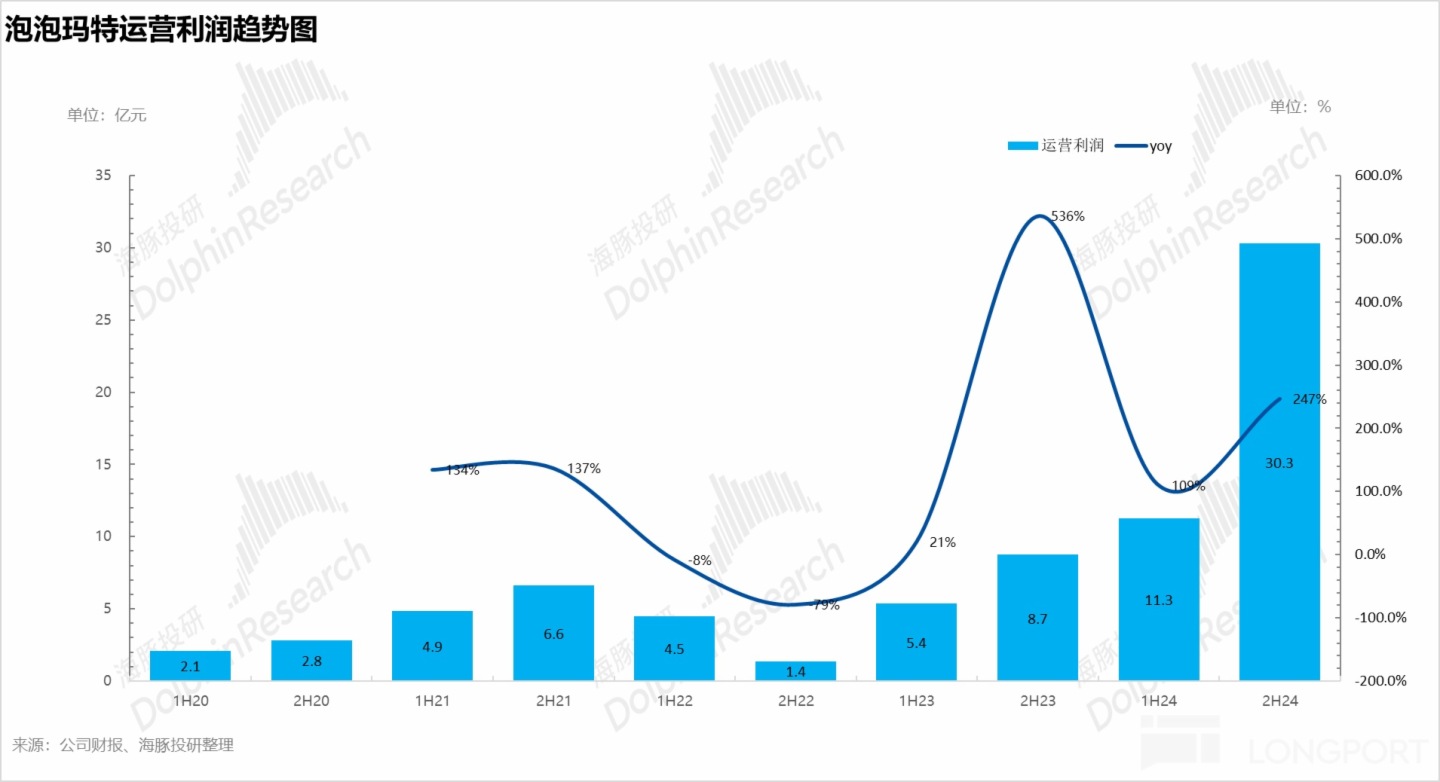

7、費用率持續走低。從費用率上看,公司下半年加大了低成本的綫上營銷比重,並持續優化人員結構、租金成本,銷售&管理費用率雙雙走低,核心經營利潤大超預期。

8、財務詳細數據一覽:

海豚君整體觀點:

這次的財報從各項數據來看毫無疑問泡泡瑪特當前仍處於高景氣的成長期,在海豚君看來,對於綫下開店模式為主的企業來說,最核心的兩項經營指標無非是開店數和單店店效。

24 年下半年的成長爆發並不是開店驅動的,而是門店坪效驅動,由於海外&國内都處於快速爬坡期,因此開店空間更是遠沒有到天花板。

2025 年雙 50 目標——50% 以上的收入增長,海外佔比超 50%,意味著無論是海外市場還是中國市場,在多品類拓展 + 市場擴圈的驅動下,還會是持續爆發的一年。

而利潤彈性上,無論是海外的高速增長還是高 ASP 産品佔比提升,由於毛利率更高,因此會使得泡泡瑪特的利潤端彈性更大。

此外,結合電話會中的信息,北美市場單 Q1 的營收(7 億元左右)已經接近去年全年業績,再結合渠道調研信息,公司在 2025 年打算在北美地區加速開店,到年底至少開到 40 家店(當前北美地區僅 20 家店),從這個趨勢上海豚君認為可以期待北美有望成為 「第二個東南亞市場」。

最後,估值水平上,盡管公司經歷了前期的暴漲,但根據公司在電話會的指引——2025 年銷售增速不低於 50%,海豚君測算 2025 年對應估值僅為 35x,與海豚君測算的未來 5 年利潤增長中樞 30% 以上相比並不貴,再加上泡泡瑪特作為 IP 裡面當之無愧的龍頭,享有一定程度的估值溢價並不算過分。

以下為財報詳細解讀:

一、營收高增,海外業務仍處於爆發期

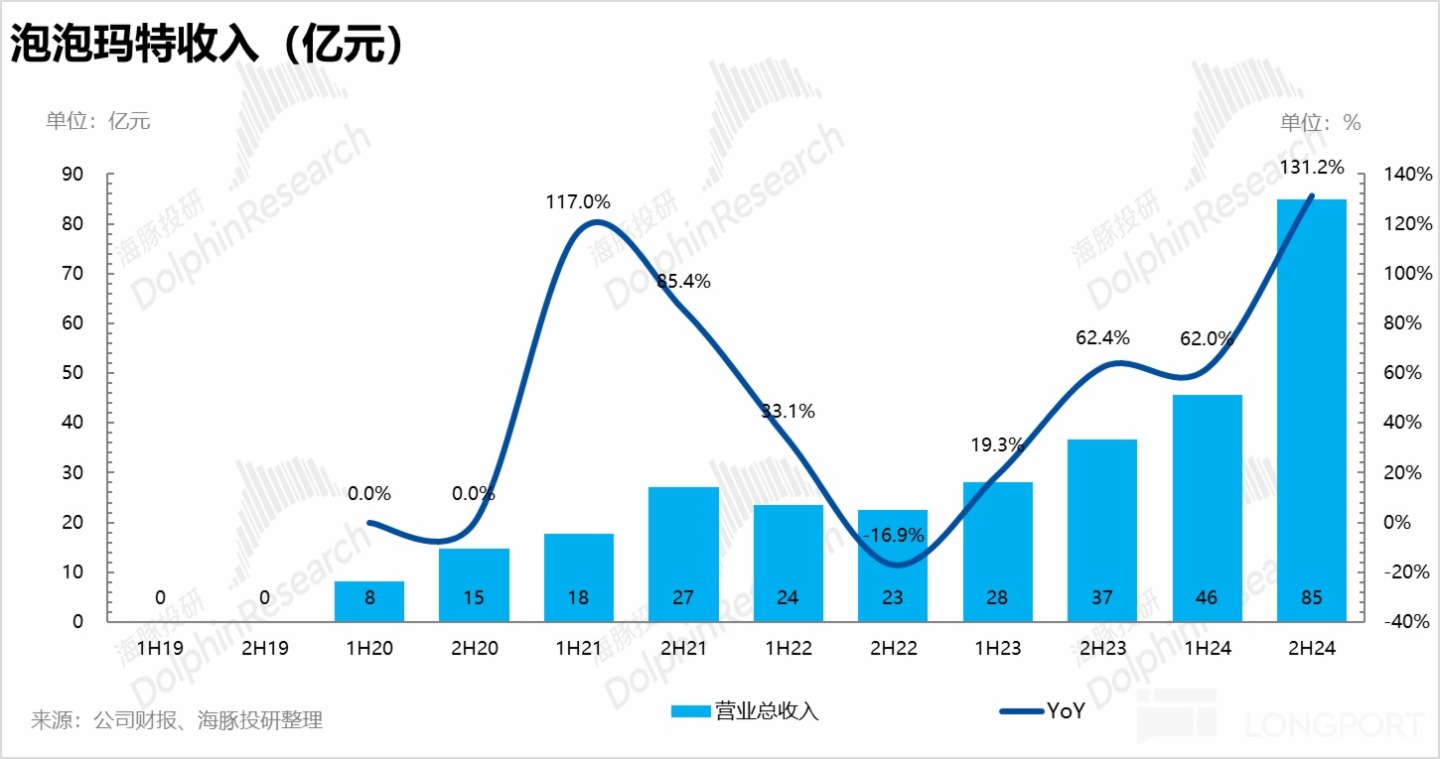

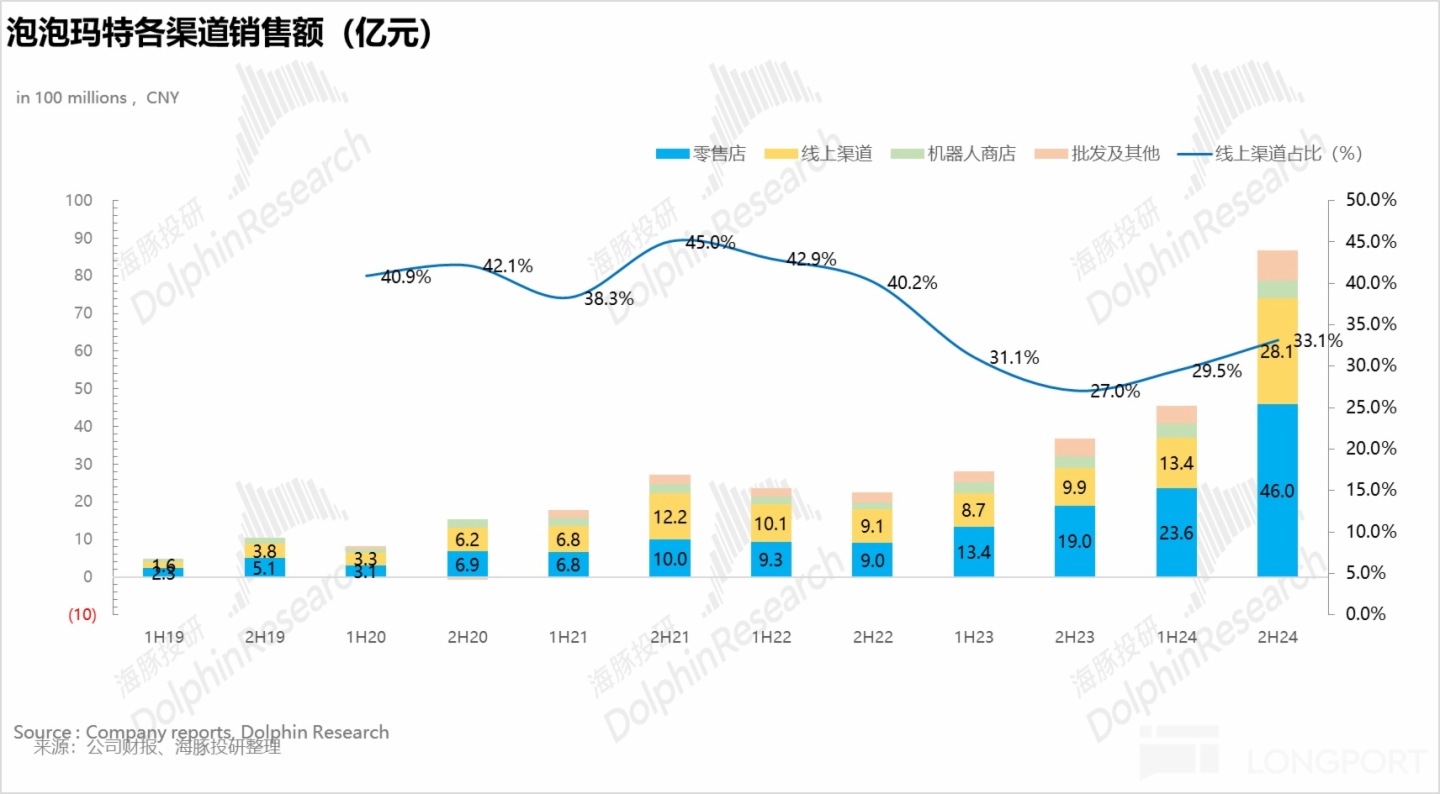

下半年公司實現總營收 84.8 億元,同比增長達到 131.2%,超出市場預期(76.7 億元),和公司此前披露的 Q3 同比增長 120%-125% 的業績相比 Q4 環比提速,泡泡瑪特的 「造神運動」 仍在繼續。

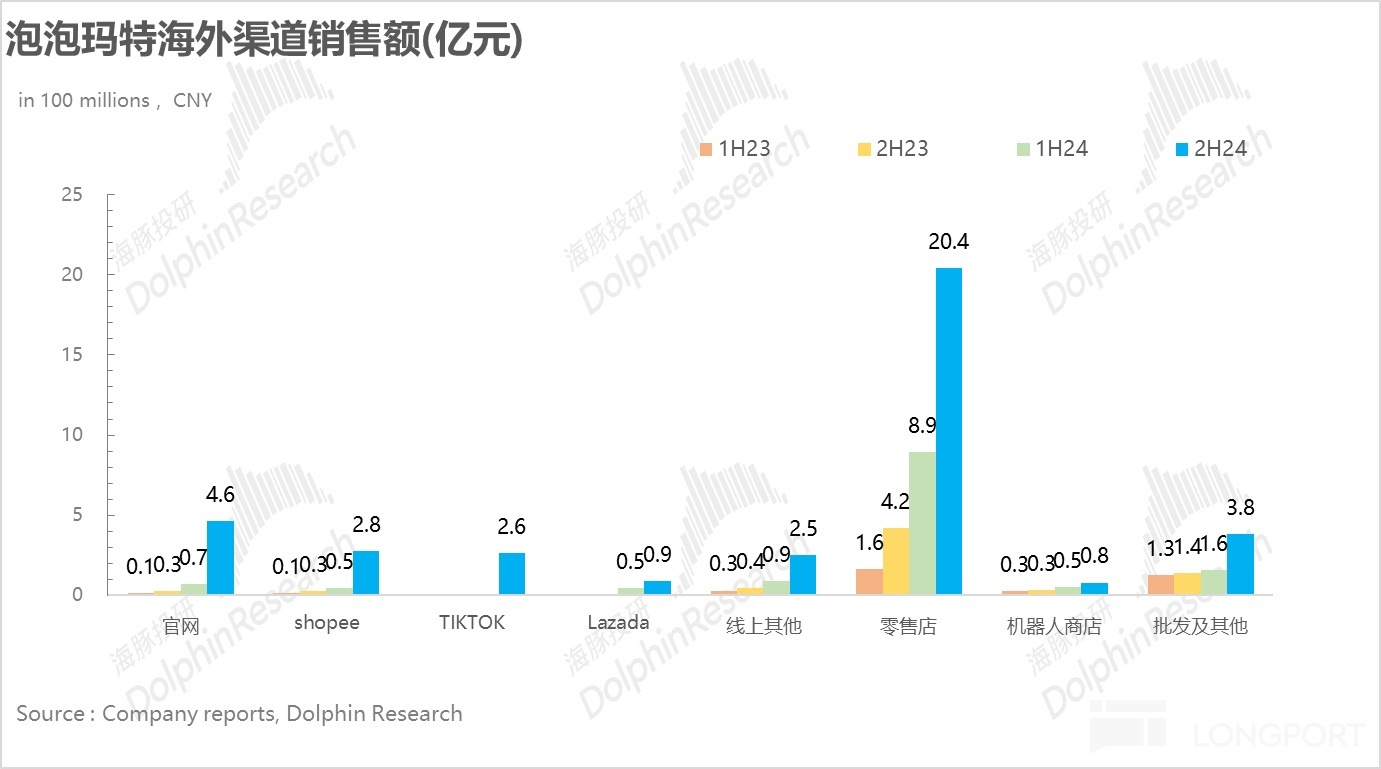

拆分來看,對於投資者最關注的海外業務,參考 Q3 炸裂的(440%-445%)增速,Q4 雖然環比 Q3 稍有降速,但依然說明了公司在海外延續了 Q3 的高增勢頭,截至 24 年年底公司海外業務佔比提升到 43.8%。

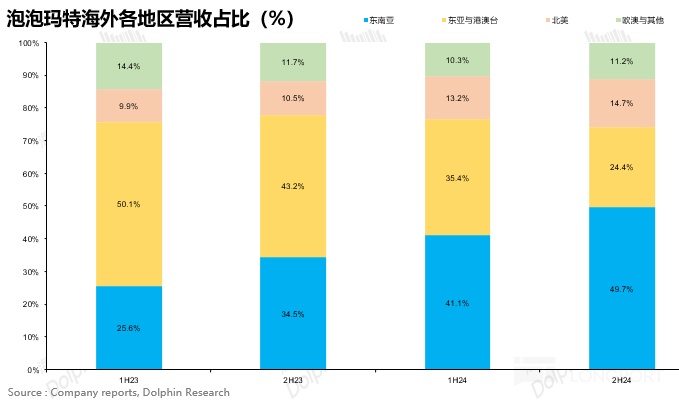

分地區看,東南亞仍然是下半年增速最快的地區,通過不同店型(主題店、快閃店)進行加密開店,持續享受 IP 藍海階段爆發期的紅利,在海外營收的佔比達到了 50%。

讓海豚君眼前一亮的是下半年泡泡瑪特在北美市場也進入了快速增長期,在沒有快速開店的情況下,通過店效的提升,總營收較上半年直接翻了 3 倍,佔比從去年同期 10.5% 提升至 14.7%。

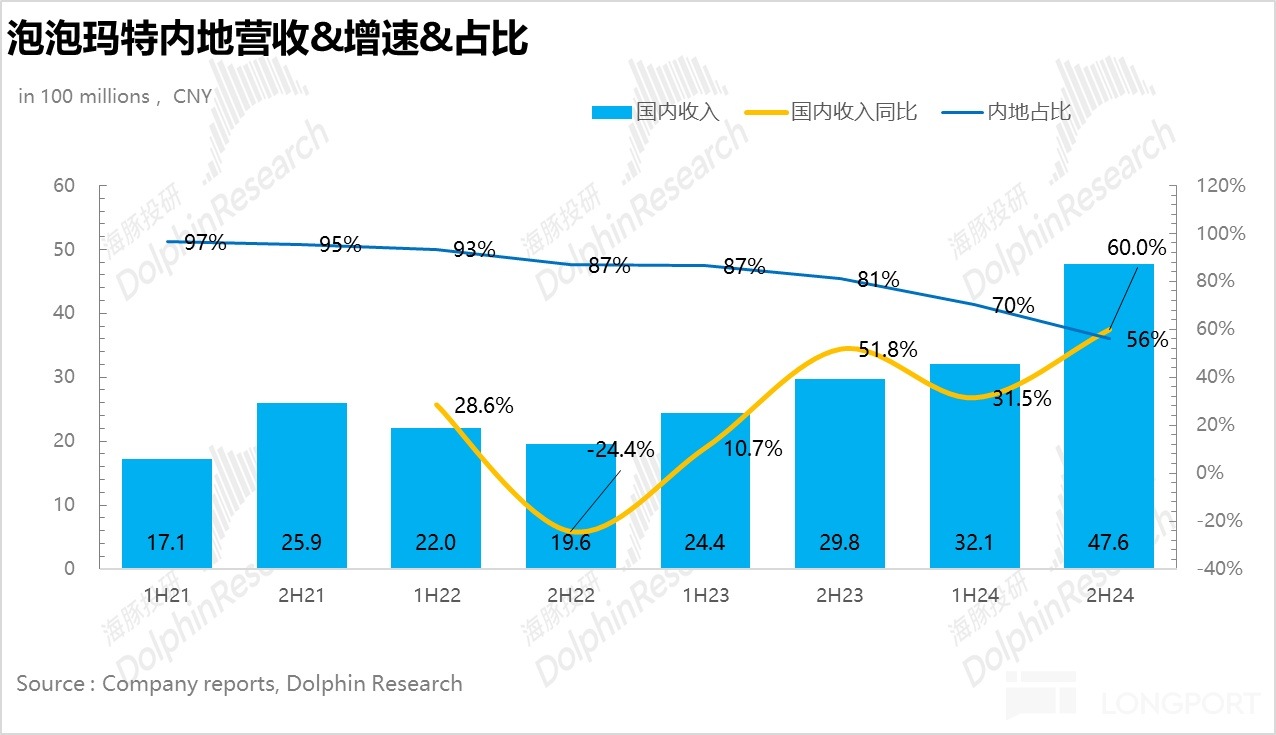

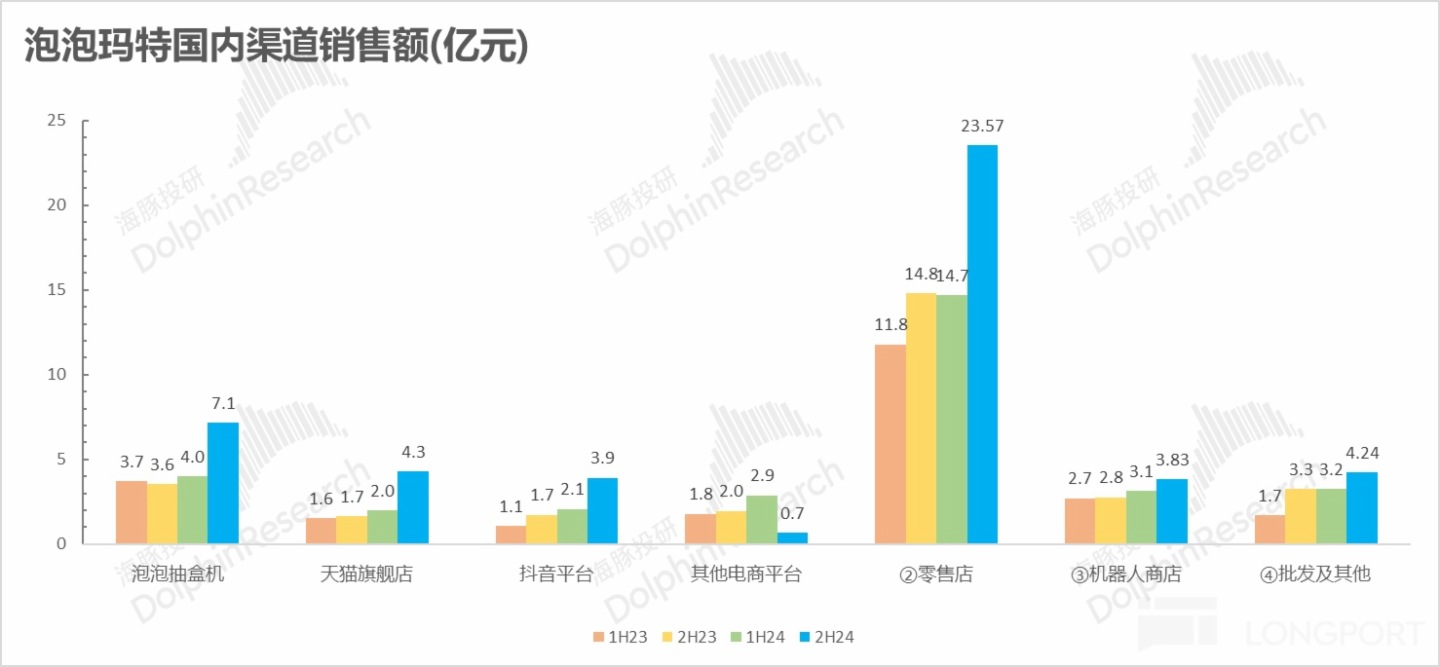

國内下半年整體營收 41.8 億元,同比增長 60%,相較於上半年環比提速。其中綫下零售店實現營收 23.6 億元,同比增長 60%,由於市場普遍按照 Q3 的增速(Q3 綫下零售僅同比增長 30%-35%)預測 Q4,因此綫下零售大幅超出市場預期。

二、單店營收增長為核心驅動

從開店節奏上看,由於公司的綫下門店幾乎全是直營模式,在開店前需要大量的準備工作,決策較為謹慎,因此無論是海外還是國内相較於去年同期來說相對穩健,下半年國内和海外分別新開 27 家/38 家門店,海外門店擴張速度更快。

其中海外地區東亞、東南亞主要根據當地特色以及 IP 品牌開設主題店(Crybaby,K-pop)進行加密開店,在歐美市場主打在核心商圈開店搶佔高勢能地段打造品牌形象。而國内的新店則更多開在二綫及以下下沉市場。

真正驅動業績增長的還是單店營業額上,通過爆款 IP 的加持疊加 IP 的多元化變現(毛絨玩具、積木、首飾等等),下半年國内和海外地區的店效相較於上半年雙雙環比提速,其中海外單店營業額超出國内三倍以上,這也更加說明海外開店空間是星辰大海。

而國内也並沒有因為店鋪的高基數效應造成分流,店效持續爬坡,意味著國内的開店天花板仍然為時尚早。

三、LABUBU 爆賣,爆款 IP 輪番接力

從各 IP 對業績的貢獻上看,藝術家 IP(公司獨家 IP)佔比從上半年 81% 進一步提升至 88%,創歷史新高,表明公司更加注重原創 IP 對於公司的價值。

細分看,Molly 作為泡泡瑪特的初始經典 IP,通過不斷推新的多元化産品組合仍然保持極強的生命力,佔比保持穩定,而下半年由於 Labubu 的持續爆火,The monsters 係列爆發增長,超於 Molly 成為公司旗下第一大 IP,佔比接近 30%。

除了 The monsters,Crybaby 也成為了泡泡瑪特增長速度最快的新銳 IP,下半年貢獻營收 8.1 億元,同比暴增 15 倍以上。

而其他核心 IP 包括 SKULLPANDA、DIMMO 等雖然增速有所放緩,但對整體業績影響不大。本質反應的是公司 IP 創造運營機制不斷成熟,單一 IP 熱度的下滑對公司的影響在逐步減弱。

四、IP 多元化變現仍在演繹

從産品品類上看,以盲盒為代表的手辦佔比持續下降,取而代之的是 ASP 更高的毛絨玩具係列的爆發式增長,佔比從上半年不到 10% 大幅拉升到 30%,根據調研信息,2024 年泡泡瑪特共推出新品 SKU522 件,同比增加 26%,盲盒只佔 100 件,大多數由更高毛利率的其他品類貢獻。

這也說明優秀的 IP 設計不局限於産品的表現類型,公司可以通過不斷擴品類發揮單個 IP 的最大價值。

五、海外綫上井噴式增長

從渠道上看,最大的亮點在於隨著 DTC 模式的深化,公司下半年進駐了海外更多社交平台,並加大了在各大社交平台的直播力度,通過高質量的内容生態與消費者互動,提升品牌曝光度。

TikTok 作為公司新入駐的平台,下半年實現營收 2.6 億元,在綫上佔比迅速突破 20%,海外綫上收入從 1 億暴增至 12 億元,提升 10 倍以上。

六、毛利率創新高

一方面,高毛利的海外業務佔比持續提升(海外毛利率比國内高 10% 左右),疊加産品結構優化,公司在下半年毛利率創新高,達到 68.3%。此外,公司在電話會表現 2025 年海外業務佔比或超過 50%,也就意味著公司整體毛利率有望繼續走高。

七、費用率持續下行,盈利能力大幅攀升

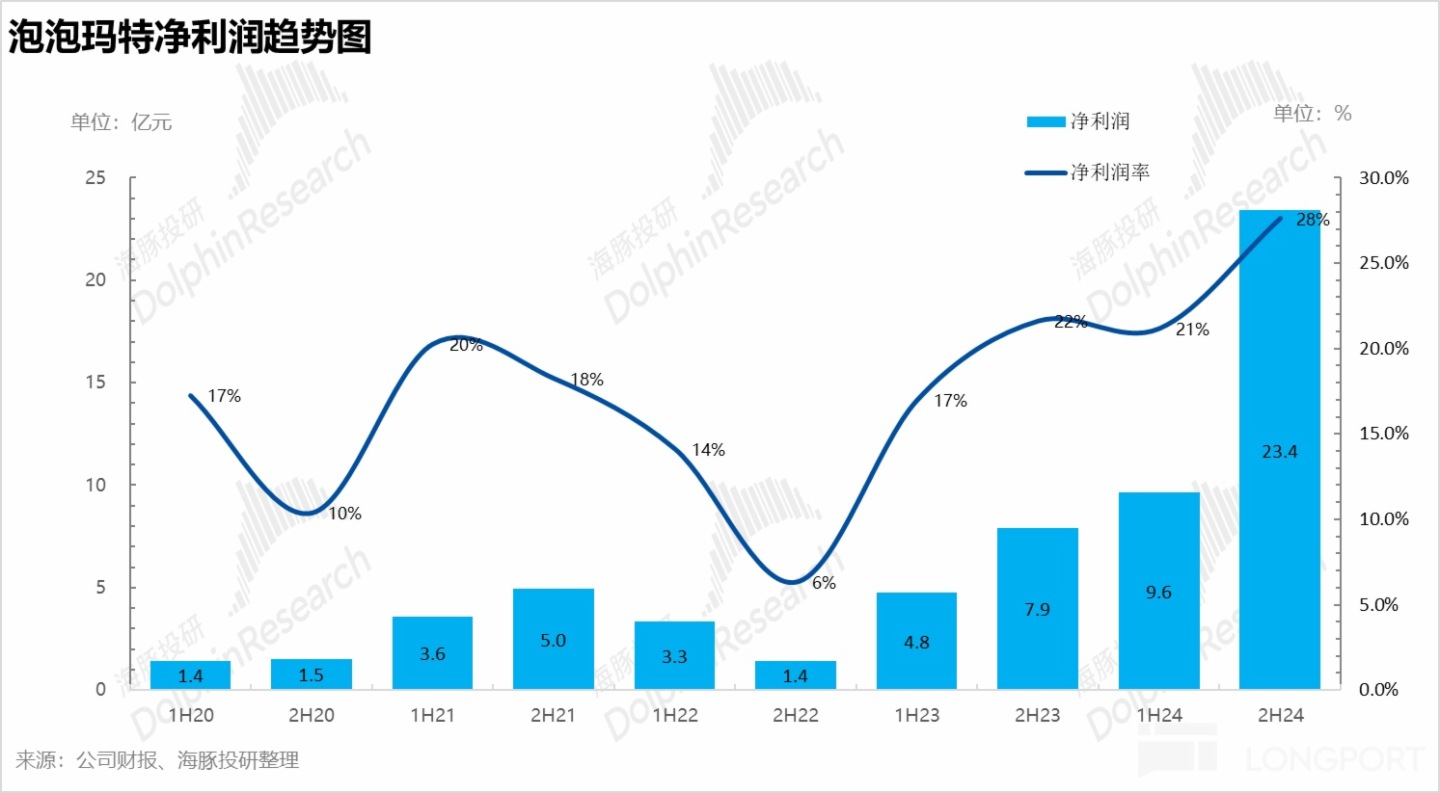

從費用率上看,公司下半年加大了低成本、更加高效的綫上營銷比重,並持續優化人員結構、租金成本,銷售&管理費用率雙雙走低,核心經營利潤大超預期,毛利率提升疊加費用率優化,淨利率達到 28%,創歷史新高。

<正文完 >

相關文章:

財報季

2024 年 8 月 20 日財報解讀《泡泡瑪特:拼多多出海 「太 Low」?帶 「範兒」 出海才真帥! 》

2024 年 8 月 21 日電話會《「飛奔」 的泡泡瑪特:「全年要超 60%,海外要 200% 的增長」 》

2022 年 3 月 28 日財報解讀《泡泡瑪特,90 後的潮玩也難逃内卷命運》

2022 年 3 月 28 日電話會《泡泡瑪特有新法寶了?》

深度

2024 年 11 月 28 日深度《泡泡瑪特:玩具而已,憑什麼 「甄嬛回宮」? 》

2024 年 12 月 10 日深度《泡泡瑪特:海外瘋長,這個 「泡泡」 破不了 》

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享