文:權衡財經研究員 錢芬芳

編:許輝

在我國以「以仿為主」的制藥工業領域,多達5000多家的藥廠中99%均係仿制藥企業,19萬個藥品批文中95%都是仿制藥。不過這些仿制藥均為中低端産品,處於低價競爭狀態,其70%的銷售市場也在國家集採平台上,「4+7」帶量採購和醫保控費等政策讓仿制藥價格不斷下探,也削弱了其增長預期。隨著近期科創板科創屬性考核趨嚴,部分藥企業終止審核,原因要麼是科創屬性不足要麼是仿制藥藥企的定位屬性。

發力於仿制藥的上海宣泰醫藥科技股份有限公司(簡稱:宣泰醫藥)擬沖科上市,將於11日迎來上會大考,保薦機構為海通證券。公司本次擬發行新股不超過4,534萬股,佔發行後總股本的10%,擬投入使用募資金額6億元用於制劑生産綜合樓及相關配套設施項目、高端仿制藥和改良型新藥研發項目和補充流動資金。

宣泰醫藥實控人為上海國資委,核心人員技術出資佔三成;單一産品泊沙康唑腸溶片佔比近8成,市佔率下滑;客戶集中度高,向單一供應商採購原料藥佔比高;核心技術來源遭問詢,銷售費用遠低於同行;因Panexcell事件導致普羅帕酮銷售受限,遭輝瑞公司起訴。

實控人為上海國資委,核心人員技術出資佔三成

宣泰醫藥成立於2012年8月,是一家專注於高端藥物制劑研發、商業化生産和銷售的高科技型企業。上海宣泰醫藥科技有限公司係由聯和投資、新泰新技術及Finer共同出資組建。2012年7月20日,聯和投資、新泰新技術及Finer共同出資設立宣泰有限,宣泰有限注冊資本10,000萬元,其中聯和投資以貨幣出資6,500萬元,新泰新技術以貨幣出資500萬元,Finer以無形資産「藥物增溶專有技術」出資3,000萬元。

2020年8月3日,宣泰有限進行了股改。宣泰醫藥的控股股東為聯和投資,公司的實際控制人為上海市國資委。公司股東中,聯和投資、中科高研屬於國有股東,聯和投資持有公司23,300萬股股份,持股比例為57.11%;中科高研持有公司272萬股股份,持股比例為0.67%;截至招股說明書簽署日,公司的外資股份為Finer,持有公司17.26%的股份。

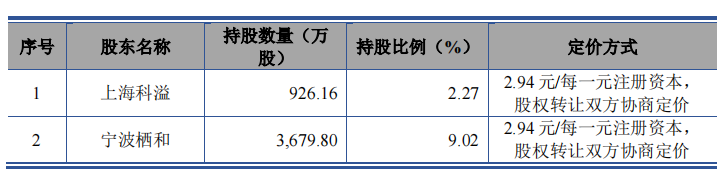

最近一年新增的股東包括上海科溢和寧波棲和。2020年4月26日,Finer將其持有的宣泰有限926.16萬元注冊資本(對應持股比例 2.27%)無償轉讓給宣生和健。宣生和健係公司董事、高級管理人員JIANSHENG WAN和MAOJIAN GU持股的公司。2020年5月6日,宣生和健將其持有的宣泰有限926.16萬元注冊資本(對應持股比例2.27%)以2,724萬元的價格轉讓給上海科溢。

同月,博風集團將其持有的宣泰有限3,679.80萬元注冊資本(對應持股比例9.02%)以1.08億元的價格轉讓給寧波棲和。博風集團和寧波棲和均係慕剛控制的企業,慕剛出於對所控制企業架構調整的需要進行了本次股權轉讓,寧波棲和取得股權的價格係依據博風集團的增資價格(2.94 元/股)平價受讓。

宣泰醫藥於2015年與慕剛控制的企業共同設立參股子公司博璞諾,報告期内博璞諾為公司提供研發服務;公司於2016年與慕剛控制的企業共同設立上海博宣,公司向其銷售保健品、提供技術服務。2018年,慕剛以2.94元/注冊資本的價格從創始股東新泰新技術受讓取得宣泰醫藥0.01%的股份,定價依據為各方參考當時宣泰有限的估值並經協商一致確定。截至本次申報前,由慕剛控制的寧波棲和的持有公司股份比例已增至9.07%。此外,報告期内,公司主要産品泊沙康唑産品存在向慕剛親屬控制企業採購技術咨詢服務的情形。

單一産品泊沙康唑腸溶片佔比近8成,市佔率下滑

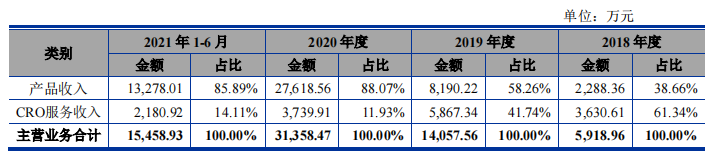

宣泰醫藥主要從事仿制藥的研發、生産和銷售以及CRO服務。2018年-2021年1-6月,公司的營業收入分別為6092.59萬元、1.41億元、3.17億元和1.55億元,淨利潤分別為-3748.12萬元、453.52萬元、1.23億元和3699.93萬元。2018年-2020年公司的營收與淨利潤連續大幅增長,2021年1-6月,公司營業收入同比增加 9.03%;實現歸母淨利潤同比下降53.20%,實現扣非歸母淨利潤3,831.23萬元,同比下降30.56%。公司主營業務收入分為産品收入和 CRO 服務收入,為公司主營業務收入的主要來源。

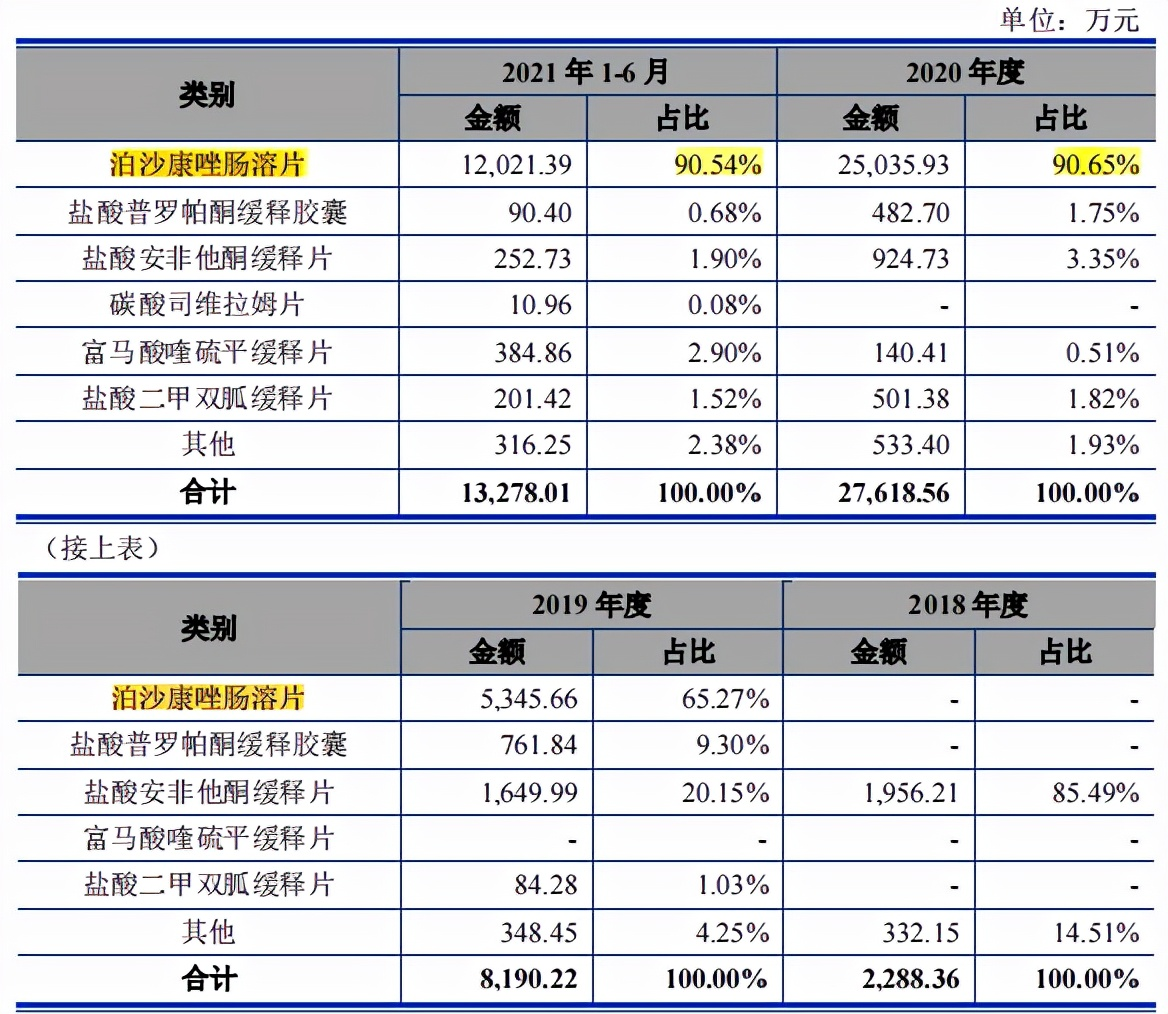

宣泰醫藥目前投産的産品品種相對有限,主導産品為泊沙康唑腸溶片(2021年1月國内首仿獲批上市)、鹽酸安非他酮緩釋片(2021年10月獲批)和鹽酸普羅帕酮緩釋膠囊(正在NMPA審評中)。

2018年-2021年1-6月,三種産品合計銷售收入分別為1,956.21萬元、7,757.49萬元、2.64億元和1.24億元,佔公司營業收入的比例分別為32.11%、54.91%、83.48%和79.80%,佔比較高。宣泰醫藥目前最主要的産品係泊沙康唑腸溶片,2020年收入為2.5億元,佔營業收入的比例為79.04%,佔比較高,單一産品泊沙康唑腸溶片的銷售對公司經營業績存在較大影響。

宣泰醫藥盡管除泊沙康唑腸溶片以外還取得了3項仿制藥的ANDA藥品批件,並有多個仿制藥在美國和中國申報已受理,但上述藥品並不一定能取得美國首仿或中國首仿,且部分藥品已有仿制藥獲批,與獲得中美首仿的泊沙康唑腸溶片存在一定的差異。

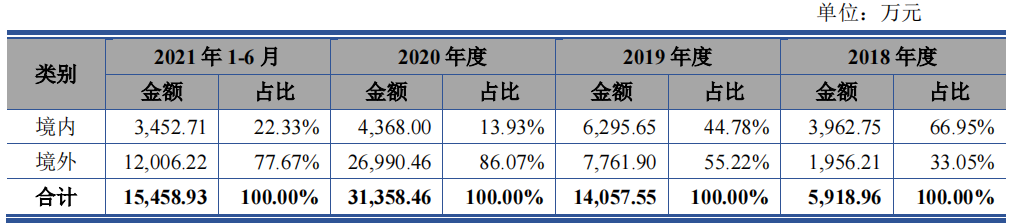

值得注意的是,公司銷售按地域劃分,報告期内公司主營業務收入主要來源於美國地區。2018年-2021年1-6月,公司外銷收入金額分別為1,956.21 萬元、7,761.90萬元、2.7億元和1.2億元,佔主營業務收入的比例分別為33.05%、55.22%、86.07%和77.67%,是公司營業收入的重要來源。公司外銷業務可能面臨進口國政策法規變動、市場競爭激烈、貿易環境導致的地緣政治壁壘、受相關國家或地區管制等風險,導致外銷收入下降,進而對公司盈利能力産生不利影響。

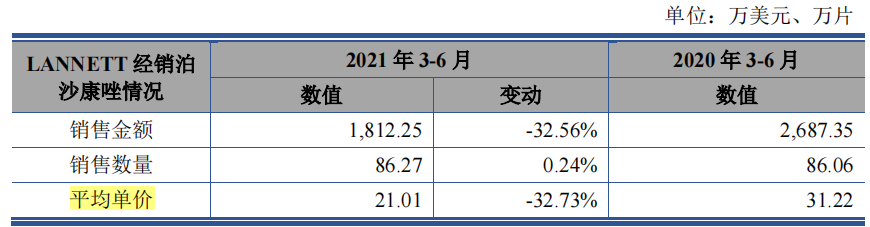

截至報告期末,宣泰醫藥的主導産品泊沙康唑腸溶片主要面向美國市場,根據FDA規定,其他競爭對手一旦獲批,其泊沙康唑腸溶片産品即可進入市場參與競爭。2021年2月,AET的泊沙康唑腸溶片已經獲批。AET的獲批已經對公司泊沙康唑腸溶片美國市場産生了一定影響:根據IMS數據,2020年,宣泰醫藥市場佔有率為41.34%,默沙東市場佔有率為58.66%;2021年1-6月,公司市場佔有率為38.86%,下降2.48%,默沙東市場佔有率為53.81%,下降4.85%,AET市場佔有率為7.33%。

隨著2021年AET的泊沙康唑腸溶片産品獲批,公司及默沙東的泊沙康唑腸溶片産品市場佔有率均有所下降。由於競爭對手AET産品的進入,公司泊沙康唑腸溶片2021年3-6月美國市場的終端銷售價格相比去年同期下降了32.73%,由此測算的公司泊沙康唑腸溶片每年總收入預計下降約5,970.99萬元,下滑比例為23.85%。

若泊沙康唑腸溶片美國市場中競爭對手數量進一步增加,終端售價和公司産品市場佔有率將繼續降低。若銷售單價、銷量在2021年3-6月數據的下降幅度的基礎上,繼續同時下降15%,則公司淨利潤將累計下降8,639.9萬元,與2020年淨利潤相比,變動比例為-91.69%。

宣泰醫藥儲備的産品中有較多産品尚在申報中,此外還有部分在研産品尚未進行申報。如果上述産品不能及時獲批上市,則會導致公司無法持續擴大産品管綫,進而可能對公司的持續發展産生較大影響。若泊沙康唑腸溶片未來業績下滑,而儲備産品又不能及時獲批或銷售不達預期,則可能導致公司業績大幅下滑,對公司持續發展造成不利影響。

客戶集中度高,向單一供應商採購原料藥佔比高

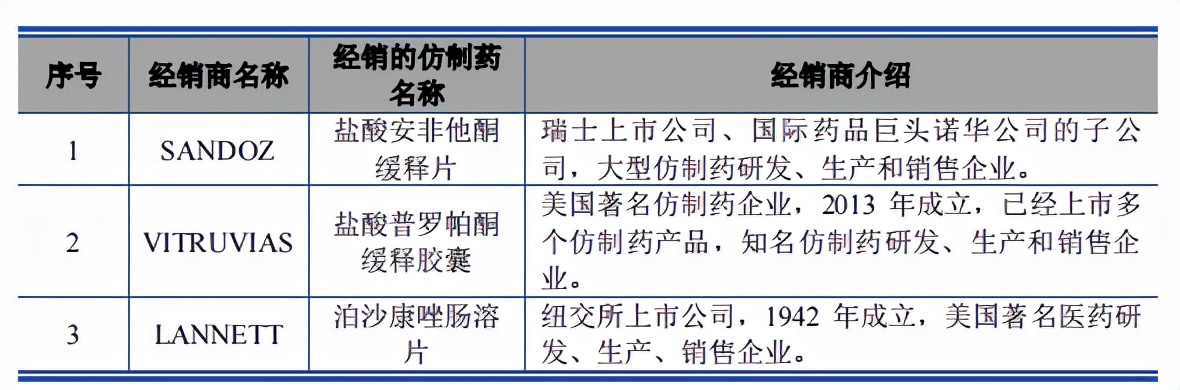

宣泰醫藥目前的仿制藥主要在美國銷售,主要通過經銷模式實現産品銷售。報告期内,公司各期前五大客戶中,LANNETT、SANDOZ、VITRUVIAS分別為公司主要産品的獨家經銷商,分別向LANNETT、SANDOZ和VITRUVIAS銷售泊沙康唑腸溶片、鹽酸安非他酮緩釋片和鹽酸普羅帕酮緩釋膠囊。公司目前最主要的産品係泊沙康唑腸溶片,LANNETT作為公司泊沙康唑腸溶片的海外經銷商,2019年、2020年和2021年1-6月的銷售收入佔比分別為37.84%、79.04%和72.59%,客戶集中度高。公司已與 LANNETT簽訂了長期框架協議,但如果未來因經銷商原因,出現合作終止等情況,公司須與新的經銷商進行談判,可能會影響公司的正常銷售。

報告期内,宣泰醫藥向供應商採購的主要原材料係原料藥。原料藥價格可能會受到市場價格、下遊工藝水平、供應商産能限制等方面的影響。公司的主要産品泊沙康唑腸溶片的原料藥主要向浙江奧翔藥業股份有限公司採購,2019年-2021年1-6月,公司向奧翔藥業的採購金額分別為1,206.95萬元、4,377.65萬元和1,421.05萬元,佔當期原材料採購總額的比例分別為29.80%、56.95%和33.95%,佔比較高。

公司已經與奧翔藥業簽訂了長期框架協議,但如果未來供應商提供的泊沙康唑原料藥價格上升或不能保證穩定供貨,則可能對公司未來業績産生不利影響。據公開資料台環臨罰字罰[2021]第14號文件顯示,台州市生態環境局臨海分局曾在2021年1月19 日因涉嫌超標排放水汙染物 當事人廢水總排口總磷項目超標出具行政處罰決定書。

核心技術來源遭問詢,銷售費用遠低於同行

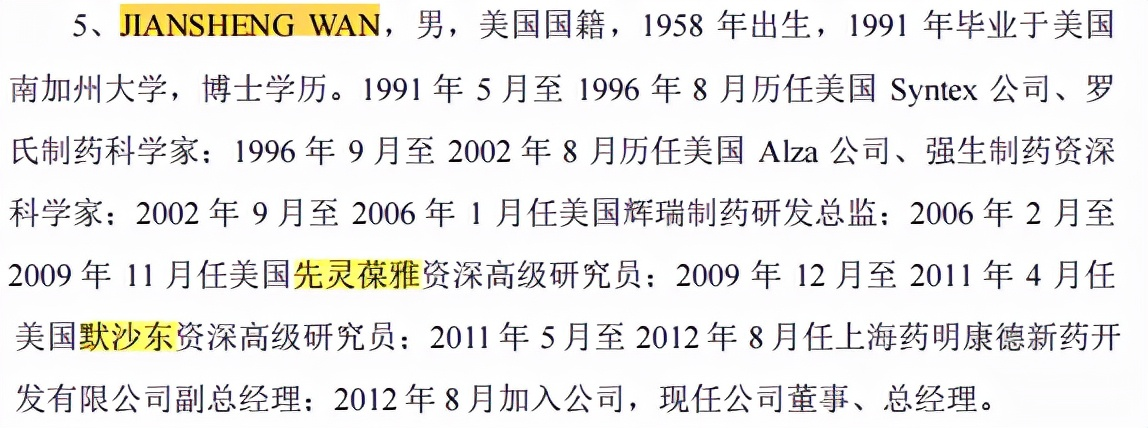

宣泰醫藥的核心技術人員共5名,分別為JIANSHENG WAN、MAOJIAN GU、LARRY YUN FANG、李坤、林建紅。關於核心技術來源,根據招股說明書,公司經過多年自主研發與技術積累,形成了難溶藥物增溶技術平台(以下簡稱增溶平台)、緩控釋藥物制劑研發平台(以下簡稱緩控釋平台)和固定劑量藥物復方制劑研發平台(以下簡稱復方平台)三個核心技術平台。其中,增溶平台和緩控釋平台分別起源於創始股東Finer出資投入的無形資産難溶藥物增溶專有技術(以下簡稱增溶技術)、無形資産藥物緩控釋專有技術(以下簡稱緩控釋技術),兩項技術係創始股東和核心技術人員JIANSHENG WAN過往長期工作中在通用技術基礎之上對特定制劑技術及其具體應用的自我方法論總結和經驗,然後轉讓給Finer用於出資。

根據申報材料,JIANSHENG WAN此前長期在公司主要産品泊沙康唑原研藥廠商先靈葆和默沙東任職。創始股東和核心技術人員MAOJIAN GU在加入公司時仍在雙健醫藥擔任總經理,另有其他多名員工來自雙健醫藥和公司股東新泰新技術,專利ZL201010528511.2來源於雙健醫藥轉讓。

此外,根據申報材料,宣泰醫藥多項制劑相關專利為受讓取得,且多項專利、 商標與醫藥業務無關。公開資料顯示,公司從事藥品研發生産和銷售的主要子公司宣泰海門係2014年收購取得。

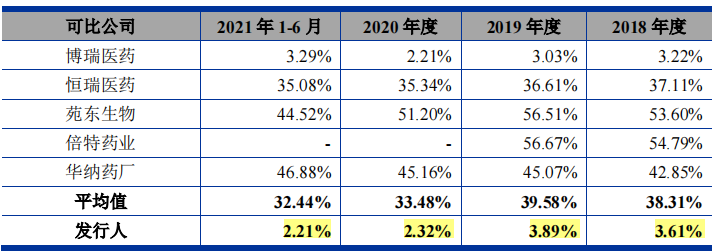

報告期内,宣泰醫藥銷售費用佔營業收入的比例分別為3.61%、3.89%、2.32%和2.21%,遠低於同行業可比上市公司平均值38.31%、39.58%、33.48%和32.44%,但與博瑞醫藥銷售費用率相似,公司稱主要原因係公司産品為仿制藥且多為首仿,收入主要來源於仿制藥在美國産品銷售收入和權益分成收入,市場上競品較少,故無需承擔大額市場費用;公司産品主要銷往美國,在美國的客戶主要為知名經銷商,公司與其合作模式為獲取銷售對價及權益分成,實現盈利,産品銷售不同於國内銷售,不涉及醫藥流通環節,因此銷售費用率較低。

從宣泰醫藥把保健品的銷售與發明專利也計入公司的業績報表來看,證監會對其科創屬性與企業定位屬性還是有一定的質詢的。

因Panexcell事件導致普羅帕酮銷售受限,遭輝瑞公司起訴

宣泰醫藥鹽酸普羅帕酮緩釋膠囊於2019年上市,該産品申報ANDA所涉及的生物等效性試驗係由CRO公司Panexcell開展的。 2021年9月16日,公司收到FDA信件:因Panexcell進行其他生物等效性試驗工作時涉嫌僞造數據,要求公司對所申報的鹽酸普羅帕酮産品中的生物等效性試驗部分進行再研究或撤回該産品的上市申請。公司已經回復FDA,將重新進行生物等效性試驗。若未來生物等效性試驗不成功,或未能重新通過FDA審批,將導致普羅帕酮批件被撤銷的風險。

此外,FDA已將公司産品的TE代碼暫時變更成BX,具有BX評級的藥物仍屬於批準上市藥物,依然可以通過藥房或醫院憑處方獲得,但無法成為自動替代品牌藥物的産品。公司預計重新進行生物等效性試驗以及履行FDA審批程序的周期在6-9個月左右,在重新獲得原先的 TE代碼之前,普羅帕酮産品的銷售會受到不利影響。

截至招股說明書簽署日,宣泰醫藥存在1項未決訴訟,與在研項目枸橼酸託法替佈緩釋片相關,2021年10月,公司收到輝瑞公司提起訴訟的起訴狀。根據該起訴狀,公司在美國申報 ANDA 的産品枸橼酸託法替佈緩釋片的原研藥廠商——輝瑞公司,就公司的枸橼酸託法替佈緩釋片採用《Hatch-Waxman 法案》第Ⅳ段聲明進行專利挑戰的事宜在美國特拉華州地方法院發起了訴訟。

輝瑞公司的原研藥枸橼酸託法替佈緩釋片共存在三項核心專利,分別為化合物專利、晶型專利和制劑專利,對於輝瑞公司的化合物專利、晶型專利,公司均提交了PIII聲明,即在相關專利失效前,申請人不會上市仿制藥,輝瑞公司也未對化合物專利和晶型專利進行任何主張。

針對制劑專利(「181專利」),公司進行了專利挑戰,並依據相關法規,於2021年8月 20 日向輝瑞公司發送了告知函,對專利挑戰事項進行了告知,並詳細說明了宣泰醫藥申報的枸橼酸託法替佈緩釋片不會侵犯原研藥的制劑專利(即 PIV 聲明的策略 2)。

在輝瑞公司的起訴狀中主要有兩點要求,一,判決公司的枸橼酸託法替佈緩釋片的ANDA申報侵犯了輝瑞公司「181 專利」;二,公司枸橼酸託法替佈緩釋片的上市時間不得早於「181 專利」到期時間,即2034年3月14日。 雖然訴訟結果還未知,不過對於仿制藥來說,專利之爭往往是痛點,也是尷尬之地。宣泰醫藥的主要市場在美國,區別於主要市場在國内的一眾仿制藥企業,其銷售費用還是很低的,不過單一的産品和銷售市場,一旦市佔率下滑厲害,業績將變得異常難看,彼時擺在投資者面前將是進退兩難的境地。從信披質量來看,宣泰醫藥兩次招股書中2020年淨利潤相差686.17萬元的數據打架情況也讓其IPO之旅蒙上一層迷霧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享