2016年綜合毛利率為78.22%,超越歐萊雅、資生堂等國際大牌。

本文為IPO早知道原創

作者|菡萏

微信公眾號|ipozaozhidao

據IPO早知道消息,毛戈平化妝品股份有限公司(下稱“毛戈平股份”)將於今日(10月21日)在發審委上會,擬上交所主板掛牌上市,長江證券為其保薦人。

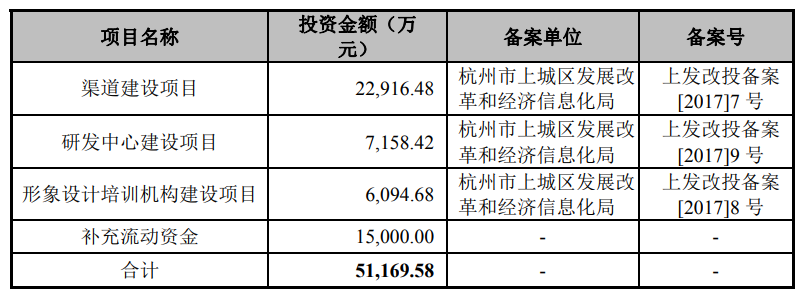

招股書顯示,此次毛戈平股份擬公開發行人民幣普通股不超過2000萬股,佔公司發行後總股本比例不低於25%,募資約5.12億元,募集資金將用於投入渠道建設項目、研發中心建設項目、形象設計培訓機構建設項目以及補充流動資金。

來源:招股書(2017年9月申報稿,下同)

值得一提的是,距離毛戈平股份2016年12月首次提交申報稿至今已經接近5年,其IPO進程終於有了新的動向,且其申報稿自2017年中止審查並更新過一次後,至今再未更新其招股書。

收入結構呈「一體兩翼」

MGPIN為營收核心來源

公開資料顯示,毛戈平股份成立於2000年,創始人為毛戈平,主要從事彩妝、護膚係列産品的研發、生産、銷售及化妝技能培訓業務。以彩妝為主,護膚品為輔,旗下擁有“"MGPIN”和“至愛終生”兩大品牌:其中,MGPIN品牌是公司的核心品牌,以創始人毛戈平的名字命名,定位為高端品牌,以中高端百貨專櫃直營模式為主;至愛終生品牌則以經銷模式為主,定位二、三綫城市的女性消費者。

在化妝技能培訓業務上,毛戈平股份從成立初始至今在杭州、北京、上海、成都、重慶、武漢、鄭州、深圳、青島等九地逐步設立了培訓機構,該業務已成為毛戈平股份除彩妝、護膚産品銷售外的另一道增長綫。

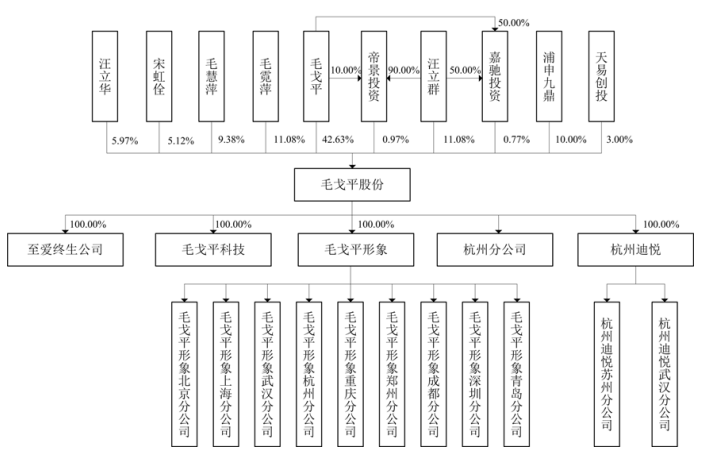

從公司股權架構來看,創始人兼董事長毛戈平持有公司42.63%股份,妻子汪立群持有11.08%的股份,並且夫妻二人通過控制帝景投資、嘉馳投資間接持有毛戈平股份1.74%股份,合計持有公司55.45%的股份,是公司控股股東兼實際控制人。

來源:招股書

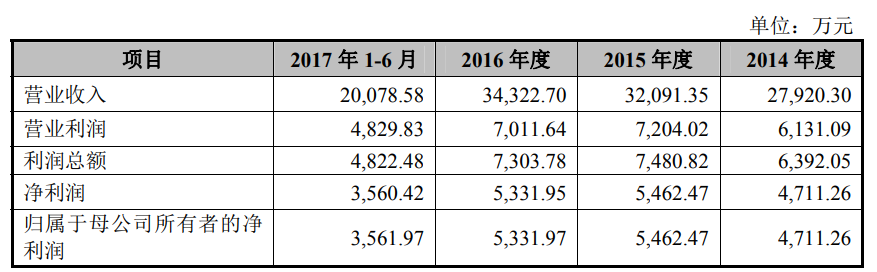

由於毛戈平股份的招股書自2017年9月再未更新,可供查看的官方披露的財務數據也止步於該年。從招股書披露的2014年至2017年上半年經營狀況來看,毛戈平股份分別實現營收2.79億元、3.21億元、3.43億元、2.01億元,分別實現歸母淨利潤4711.26萬元,5462.47萬元,5331.97萬元,3561.97萬元,整體業績呈穩中有升的態勢。

(資料來源:招股書)

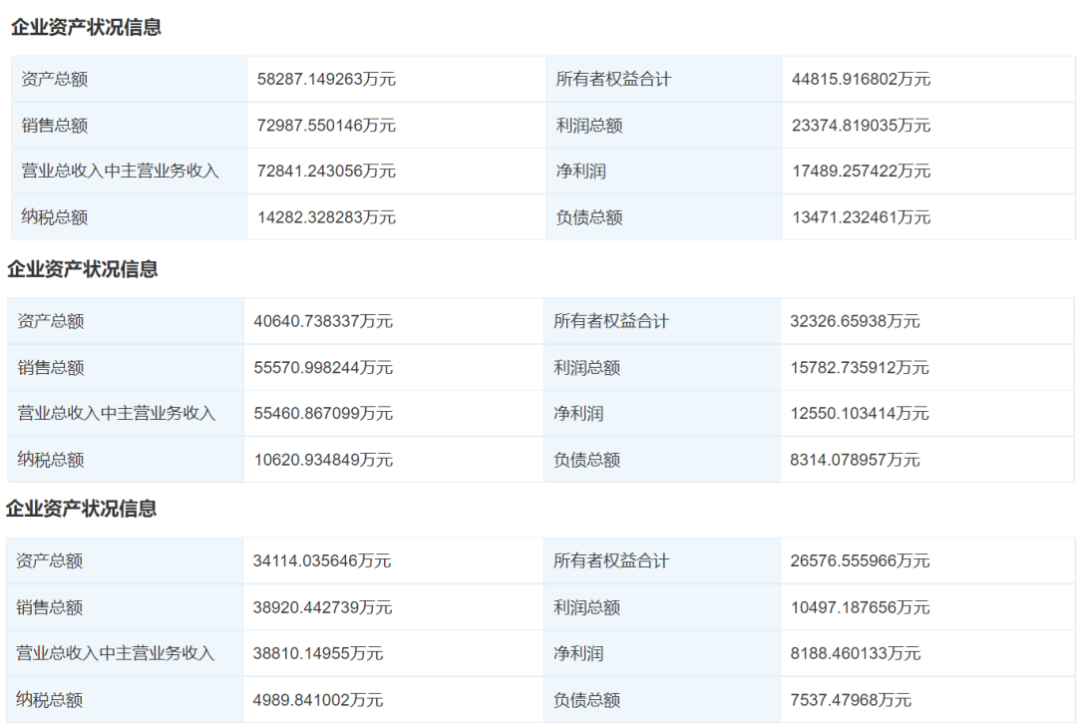

不過,從天眼查App披露的信息還可查閱到毛戈平公司近幾年的粗略經營數據。數據顯示,2018年-2020年公司分別實現銷售總額為3.89億元、5.56億元及7.30億元,分別實現淨利潤0.82億元、1.26億元及1.75億元,2019年和2020年淨利潤分別同比增長53.66%、38.89%,業績增長勢頭良好。

來源:天眼查App(企業資産狀況信息由上至下分別屬2020年、2019年、2018年)

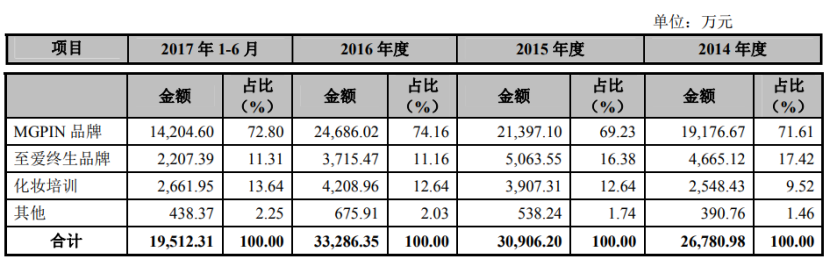

再從主營業務分産品來看,MGPIN品牌是公司收入來源的主體部分,2014年-2017年上半年分別實現營收1.92億元、2.14億元、2.47億元和1.42億元,佔比總營收分別為71.61%、69.23%、74.16%和72.80%。至愛終生品牌和化妝培訓則為營收引擎的“兩翼”,在2017年上半年分別佔主營業務收入比例的11.31%和13.64%。

來源:招股書

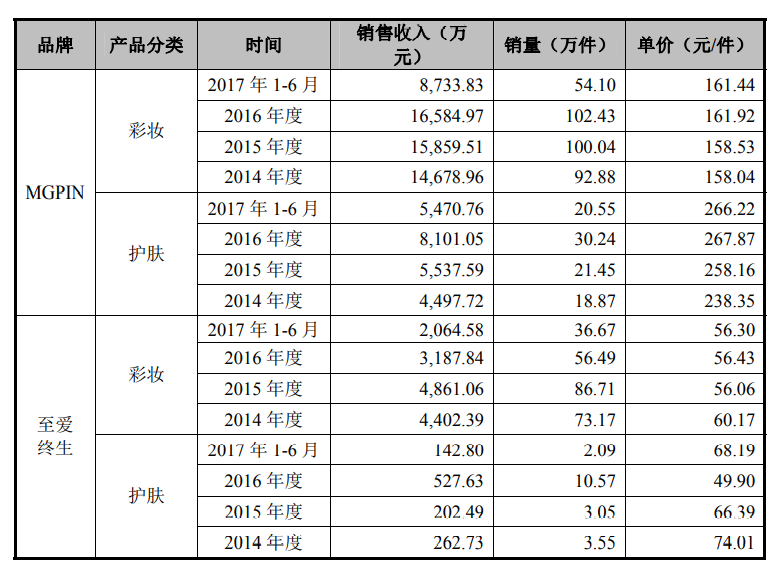

“一體兩翼”的收入格局與毛戈平股份的自身定位有很大關係。從毛戈平股份披露的歷年産量和銷量情況也可發現,毛戈平股份在定位高端品牌的MGPIN上的重心更加傾斜。

以2017年上半年數據為例,MGPIN彩妝的産量為68.18萬件,至愛終生的彩妝産量為44.04萬件,是MGPIN的64%,二者産銷率均保持在80%水平上下。不過,在定價上二者相差懸殊,MGPIN彩妝的單價保持在160元每件,至愛終生的彩妝單價只有56元左右,價格相差近3倍。從毛利率端來看,MGPIN在2017年上半年的毛利率為85.95%,至愛終生為69.86%。

來源:招股書

來源:招股書

高毛利居行業領先地位

全代工生産把控成本

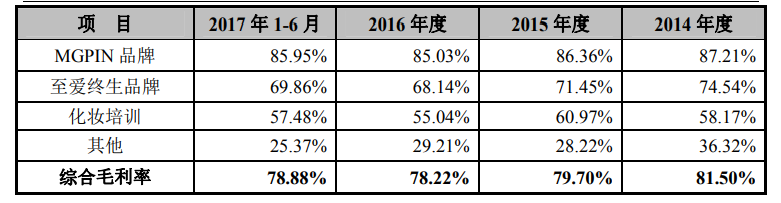

值得關注的是,在毛利率方面,MGPIN不僅領先於公司旗下的所有産品服務,而且可以稱得上是領跑行業的玩家,其高毛利還甚至引起過證監會的注意。據悉,在2017年的發行審核意見中,證監會曾要求毛戈平股份補充同行上市公司2016年的綜合毛利率,由此可見一斑。

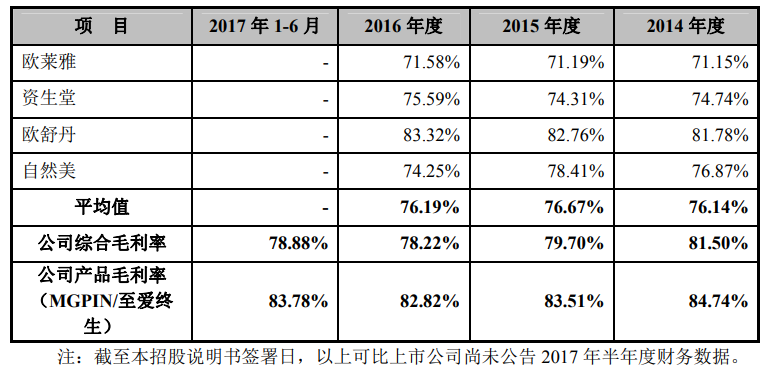

具體來看,對比同行可比公司2016年的綜合毛利率發現,毛戈平股份的綜合毛利率為78.22%,不僅超越可比公司均值的76.19%,而且超越了歐萊雅,資生堂,自然美等國際化大品牌,僅次於歐舒丹的83.32%,且毛戈平股份産品毛利率(MGPIN/至愛終生)更高,達到了82.82%。

來源:招股書

對此,毛戈平股份表示,毛利率略高於可比公司主要是由於産品結構的差異性,歐萊雅等國際品牌知名度高,業務和産品已實現多元化發展,旗下經營多種子品牌,覆蓋高中低端化妝品、美發及日用護理類産品,而公司主要做高端彩妝及護膚産品。

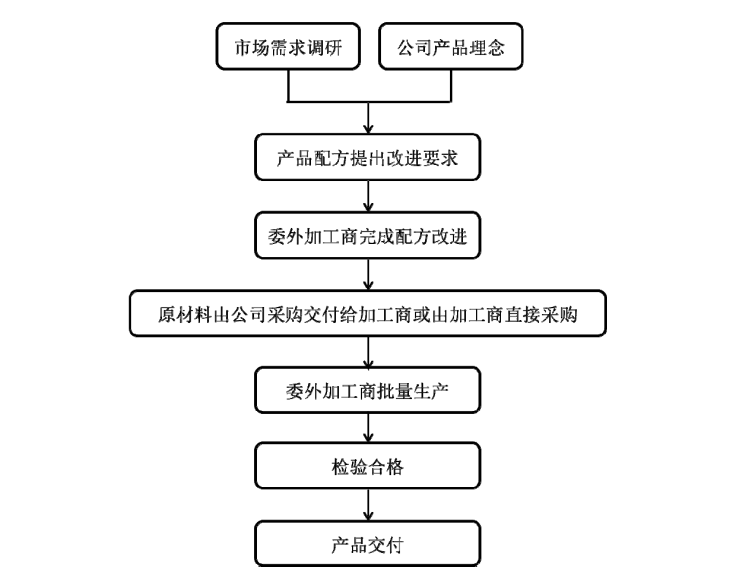

的確,主要走高端路綫的毛戈平股份自然比覆蓋低中高綫的企業在毛利上更加有利,不過除該原因外,毛利率高還體現於毛戈平股份在成本端的把控,而這與公司的生産模式密切相關,即全部為代工生産,無自主生産綫。

招股書顯示,毛戈平股份自身並未自建生産設施,生産環節主要依靠委外加工的方式來完成,即旗下所有産品均為代工。

毛戈平股份與外協加工商的合作方式分兩種模式:一是公司自主完成原材料的採購後交付給外協加工商,由其根據公司要求加工生産出成品。二是根據公司要求,由外協加工商採購原材料,同時公司採購包裝材料將其銷售外協加工商,加工商完成生産後將産成品交付公司。

來源:招股書

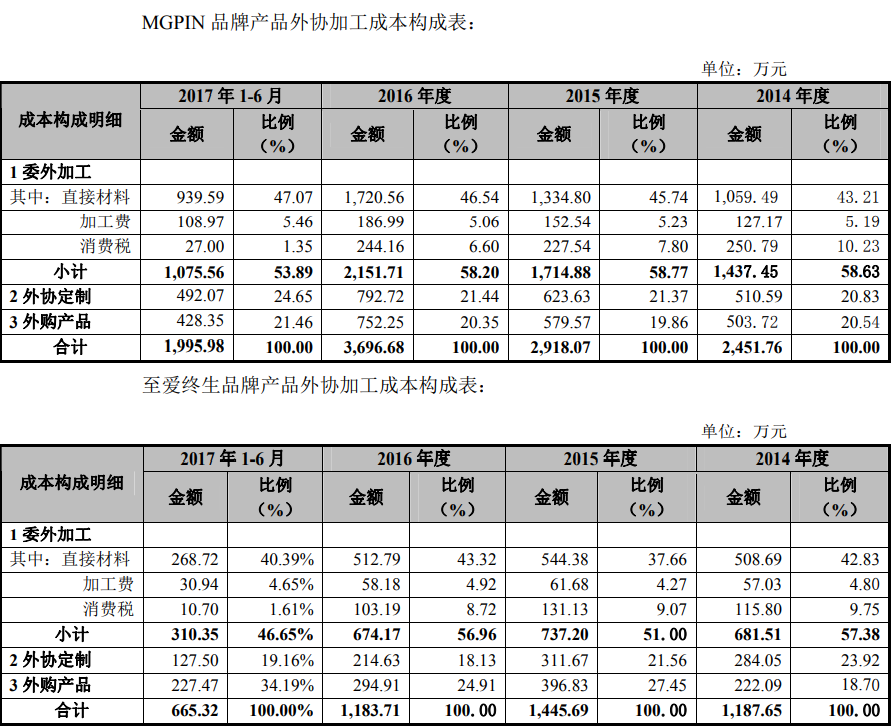

可以看到,MGPIN和至愛終生的委外加工成本歷年來佔比在50%左右,二者在2017年上半年委外加工成本分別為1075.56萬元,310.35萬元,總成本分別為1995.98萬元,665.32萬元。

來源:招股書

值得一提的是,毛戈平股份所披露的五家主要的外協廠商中,不乏有科絲美詩化妝品有限公司,瑩特麗科技有限公司,上海麻沼化妝品有限公司等與諸多大牌如雅詩蘭黛,歐萊雅,資生堂,迪奧等有合作關係的一流代工廠。如此看來,高毛利、輕資産、控成本、上規模,是毛戈平股份高端化之路的定位與方向。

增加綫下渠道鋪設

同步加強綫上業務運營

分析過毛戈平股份過往的經營表現之後,再來看看其未來可能的運營重心及發展方向。

首先,從此次擬投資的“渠道建設項目”來看,該項目建設内容主要包括在北京、上海、成都三個城市建設自有品牌旗艦店;增設65家百貨專櫃;對現有百貨專櫃進行升級改造;對“至愛終生”品牌的櫃台進行升級改造,以及公司旗下品牌的綫上,綫下推廣與宣傳。

由此看來,毛戈平公司未來幾年重心仍然放在拓展綫下渠道的鋪設及擴大,以期與更多優秀百貨集團合作使新專櫃得以進駐,並且在加強綫上渠道的運營也將有進一步動作。項目達産投産後,公司預計將實現2.13億元的年銷售收入,帶來5345.99萬元的年均淨利潤。

其次,“研發中心建設項目”建設内容主要包括産品研發,國際彩妝流行趨勢研究,以及建設毛戈平美妝藝術研究中心。長期以來,毛戈平股份立足東方的美學角度,力求打造符合東方人審美需求的化妝産品,此次將對國際不同區域,不同文化流行趨勢的研究,以助於在公司所堅持的東方時尚理念注入新鮮視角,從而更好服務本土市場。

最後,“形象設計培訓機構建設項目”則主要集中在毛戈平股份“兩翼之一”的化妝培訓業務上。對杭州,北京,上海,成都四所骨幹學校進行擴容、升級;開展綫上教學;開發招聘平台APP。此舉可看出毛戈平對於培養美妝類人才上的意圖,除以往的綫下教學外,還將新開辟綫上化妝教學板塊,把握互聯網知識付費窗口,也可為傳統的綫下培訓教學提供擴張載體。

總而言之,隨著近年國貨化妝品越來越受到年輕人的青睐,贏得了市場的認可,毛戈平股份作為東方傳統美學的代表,此番若能夠成功獲得資本市場支持,在産品服務上更新升級,在研發與營銷上更上一層樓,或許能進一步撼動國内化妝品市場的格局。(後台回復“招股書”獲取熱門IPO公司招股書)

本文由公眾號IPO早知道(ID:ipozaozhidao)原創撰寫,如需轉載請聯係C叔↓↓↓

數坤科技|鷹瞳科技|商湯科技|檸萌影業

微創醫療機器人|智雲健康

合合信息|撈王|快狗打車|喜馬拉雅

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享