文 伍超明宏觀團隊

伍超明(財信研究院副院長) 李沫

正文

疫情沖擊下國内消費需求出現較大幅度下降,如1-5月比去年同期下降13.5%,同時全球疫情蔓延擴散加劇了世界經濟增長的不確定性和不平衡性,全球需求萎縮嚴重,外需面臨較大不確定性。在内外部需求疊加沖擊下,為實現“六穩”和“六保”,今年3月27日和4月17日的中央政治局會議均明確提出“增加公共消費”,以擴大國内需求和釋放消費潛力。但當前我國公共消費存在總量不足、結構失衡、區域不均等問題,對消費需求的“擠入效應”有待強化。為此,需調整財政支出結構,增加公共消費尤其是社會性消費比例,提高中西部地區的公共消費公平性,緩解發展中的不平衡不充分問題,增強經濟增長動能。

一、中國公共消費現狀:總量不足、結構失衡、區域不均

(一)橫向國際比較:公共消費率偏低

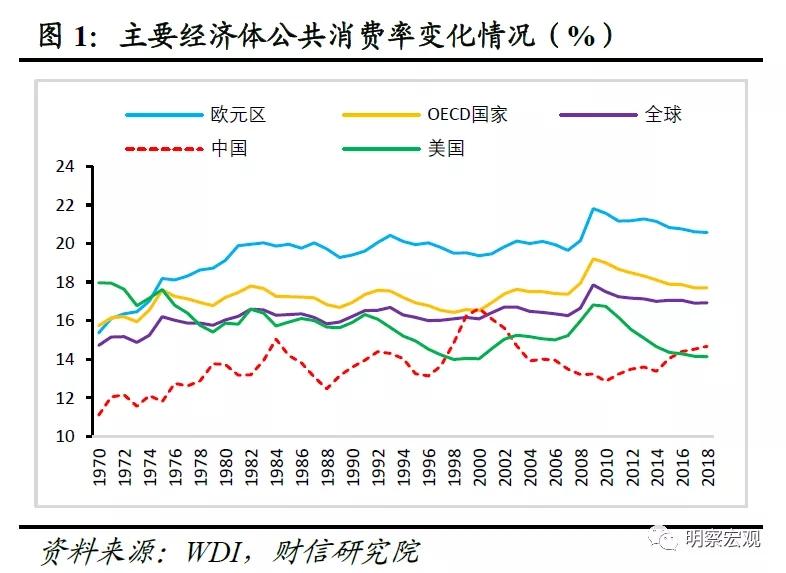

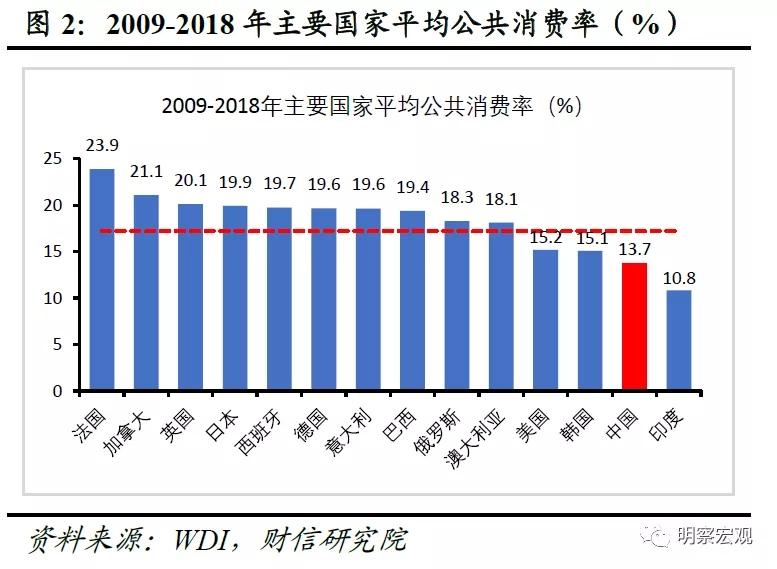

公共消費率是公共消費支出與名義GDP的比值,是衡量政府部門消費是否合理的重要指標。世界銀行數據顯示,1970年以來我國公共消費率明顯低于全球、歐元區和經合組織國家的平均水平,有待進一步提升(見圖1)。同時與主要國家相比較,我國公共消費率排名亦靠後,如2009-2018年期間我國的平均公共消費率(13.7%),不僅低于法國(23.9%)、日本(19.9%)、美國(15.2%)等發達經濟體,也低于巴西(19.4%)、俄羅斯(18.3%)等發展中國家,僅高于印度(10.8%),說明我國公共消費率在全球處于偏低水平(見圖2)。

(二)縱向曆史比較:公共消費增速呈放緩趨勢

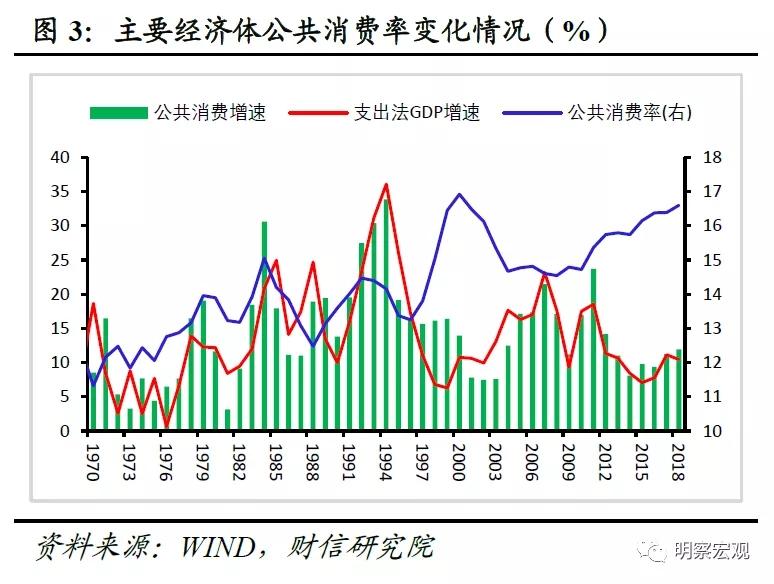

從我國公共消費增速走勢看,1970年以來公共消費增速與名義GDP增速的走勢基本一致,主要原因在于公共消費的資金來源是財政收入,而財政收入尤其是稅收收入的基礎是國内生産總值(GDP)(見圖3)。2011年以來我國步入經濟結構轉型期,潛在經濟增速進入下行周期,公共消費增速亦隨之放緩。

值得注意的是,公共消費率反映的是公共消費增速與名義GDP增速之間的相對變化,當公共消費增速高于名義GDP增速時,公共消費率提高,反之則相反。2011年以來公共消費率水平穩步提升,主要原因在于名義GDP增速較公共消費增速下降的更快,而不是公共消費增速的提高。

(三)支出結構:社會性消費支出不足

增加公共消費,首先要對其支出結構進行分析。公共消費是政府部門的“消費性”支出,包括政府自身消費即行政成本,以及社會性消費如教育、醫療、社會保障、科學技術支出等。公共消費是財政支出的重要組成部分,但其細項數據難以獲取,這里我們根據可獲取的數據,對我國財政支出結構進行具體分析。

與公共消費率一致,我國公共財政支出比重整體偏低。2018年我國一般公共財政支出和廣義財政支出(一般公共財政支出+政府性基金支出)在名義GDP中的比重分別為24.1%和32.9%,低于全球主要國家40%-50%的平均水平(見圖4),公共財政支出比重偏低制約公共消費率水平的提升。

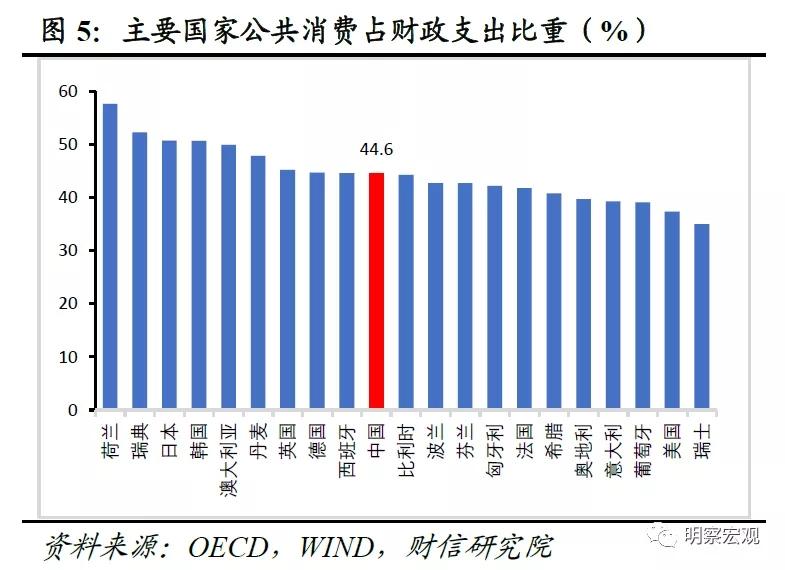

公共財政支出中,我國公共消費占比相對合理。2018年我國公共消費在廣義財政支出中的比重為44.6%,低于日、韓和部分歐洲國家,但高于美國、意大利、法國等國家,整體水平處在一個相對合理的位置。但值得說明的是,我國地方政府隱性債務風險突出,上述公共消費占比高估可能性偏大。

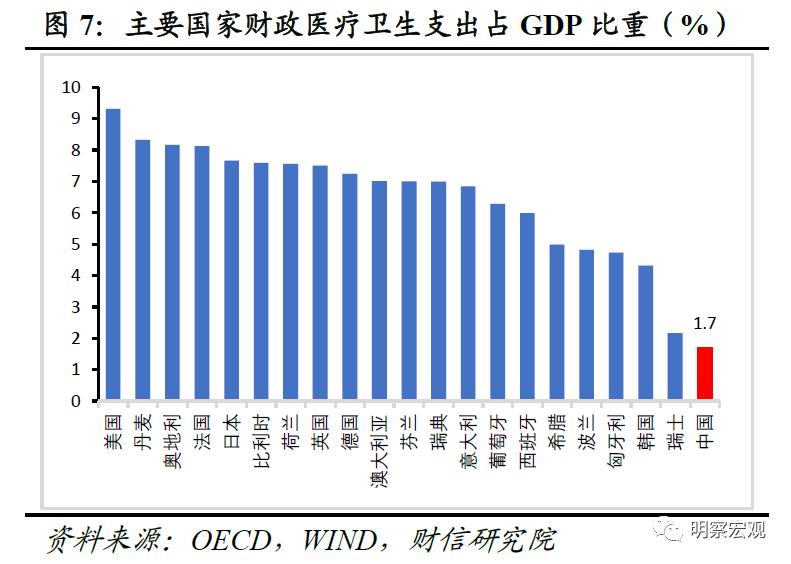

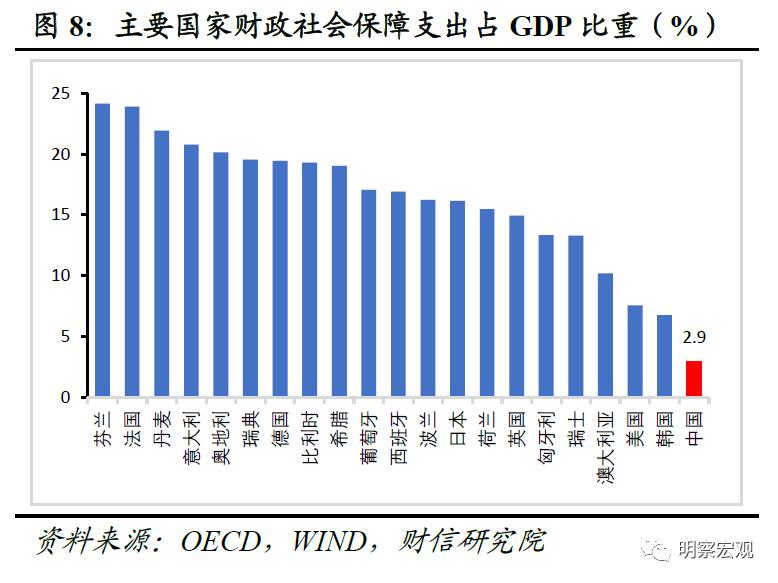

財政支出中,社會性消費支出嚴重不足。社會性消費主要指政府部門在教育、醫療、社會保障、科學技術等社會公共服務方面的支出。2018年我國財政的教育、醫療衛生、社會保障支出在名義GDP中的比重分別為3.5%、1.7%和2.9%,與全球主要國家相比,占比均明顯偏低(見圖6-8),導致看病難看病貴、上學難上學貴等系列社會民生問題,反映我國財政社會性消費支出的嚴重不足,補短板空間很大。

(四)地區分布:支出與經濟發展不匹配

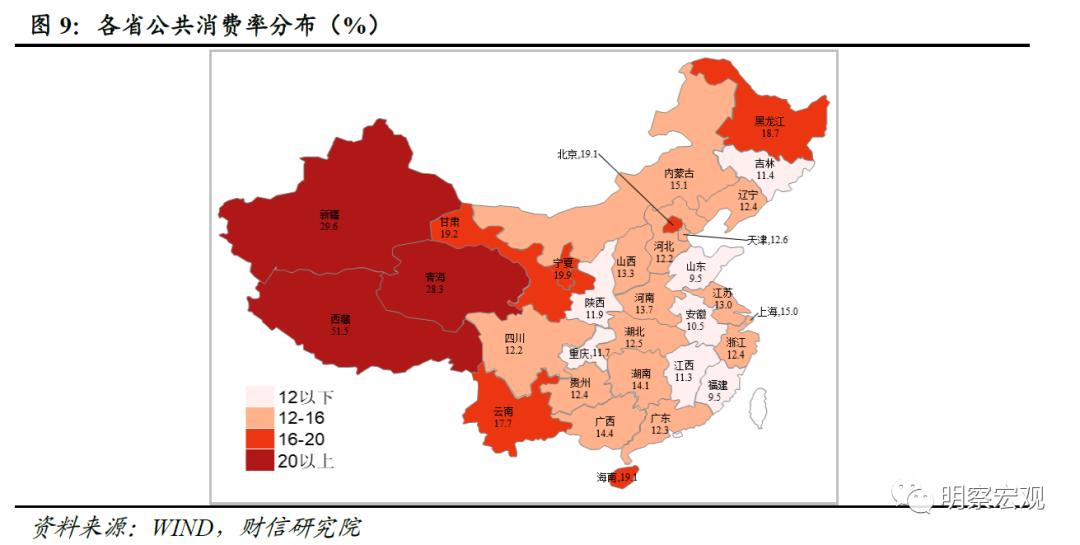

從公共消費率地區分布看,與經濟發展並不匹配。我們用支出法GDP中政府消費比重分別計算各省公共消費率水平,計算結果顯示2017年西藏、新疆、青海、甯夏、甘肅等西部地區公共消費率水平最高,而經濟相對發達的中部、東部地區公共消費率水平較低(見圖9),說明我國公共消費率與經濟發展並不匹配。主要原因在于西部地區經濟發展相對落後,社會福利設施不足,因此中央財政加大了相關省份轉移支付力度。

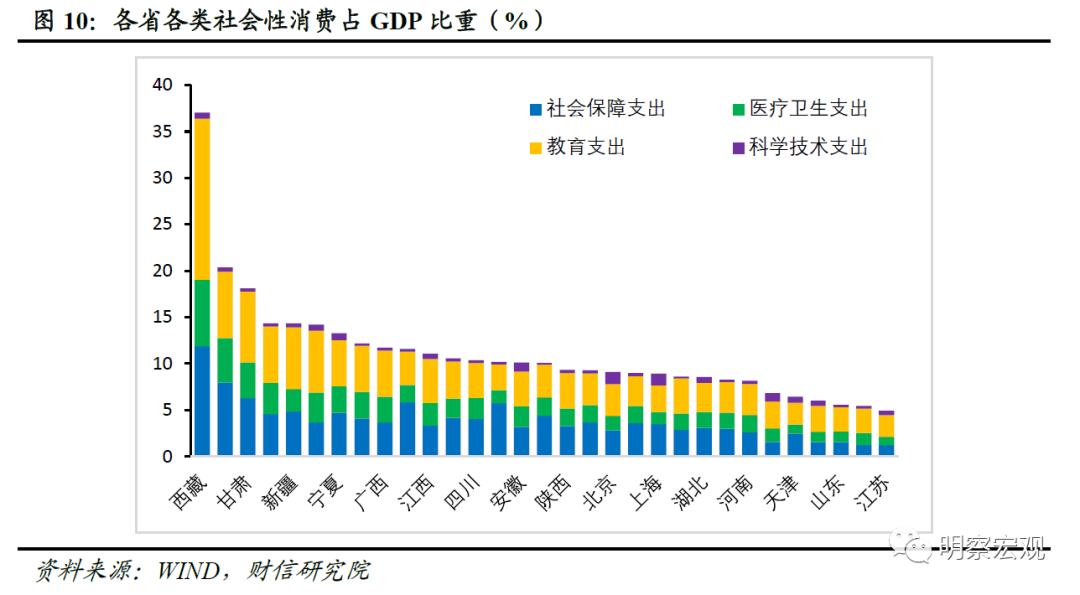

同時我們計算了各省社會性消費支出占GDP的比重,教育、醫療、社會保障、科學技術等四項主要社會性消費支出的地區分布,與公共消費率較為相似,呈“西部高、中部東部低”特點(見圖10)。但值得注意的是,各地區財政性科學研究占GDP的比重均較低,全國31個省區市中僅北京、上海的財政性科學研究占比超1%。

二、公共消費率偏低和結構性失衡的原因

(一)“投資拉動”增長模式對公共消費需求形成長期抑制

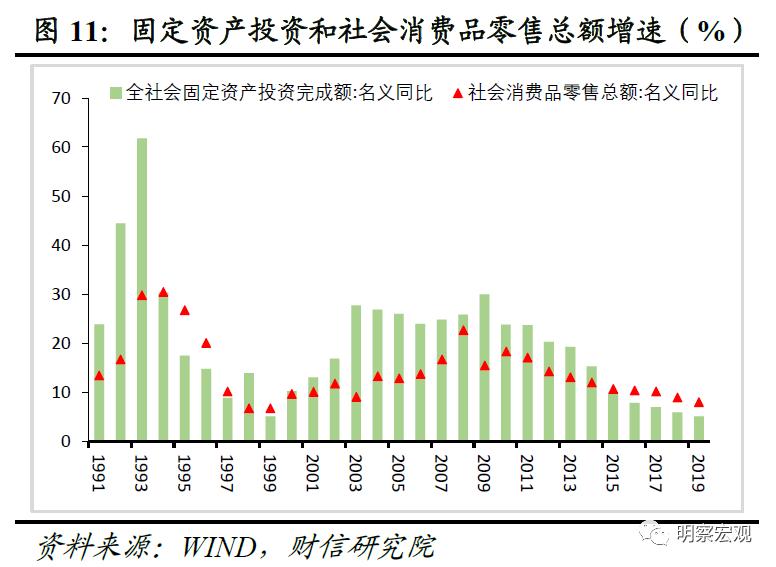

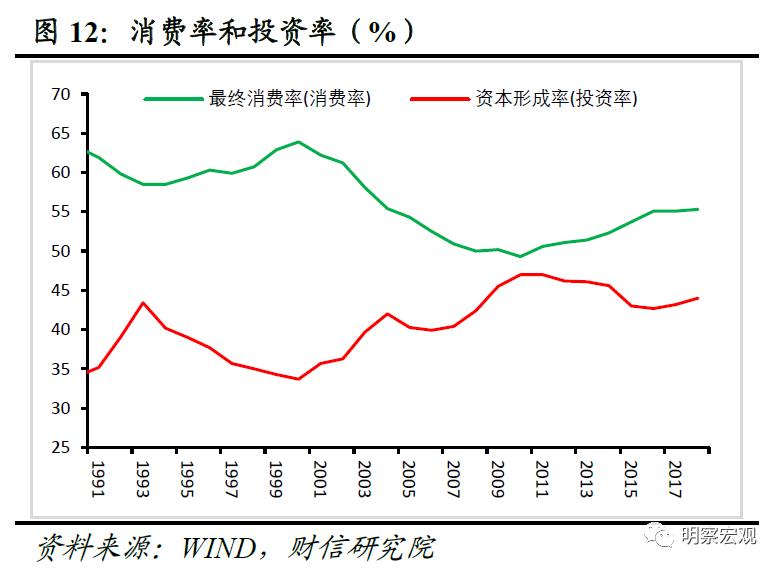

我國公共消費率偏低,與長期以來倚重投資拉動的增長模式有關。在拉動中國經濟的“三駕馬車”中,投資跑在最前面,拉動作用最有效,發揮作用最大。如1991-2019期間,固定資産投資平均增速高達20.1%,遠高于社會消費品零售總額年均14.5%的增速(見圖11)。分時段看,在1991-2010年我國經濟增長中,投資需求比重呈上升趨勢,是影響經濟波動的關鍵變量,如我國的資本形成率由1991年的35.2%提高至2010年的47%,同期最終消費率卻由61.9%降至49.3%(見圖12)。2011年以來,隨著經濟結構調整步伐加快,我國經濟結構呈現出“消費率提高,投資率降低”的積極變化,但與全球相比,我國經濟結構中“消費需求不足、投資需求偏高”現象依然比較突出,如2018年我國的資本形成率為44%,遠高于全球24.4%的平均水平。

我國經濟增長的“投資依賴症”,主要原因在于政府主導的經濟增長體制、GDP導向的幹部考核制度、預算軟約束的投資主體和趕超發展的意識,這些“非經濟因素”的存在及其形成發展變化,與一國所處經濟發展階段有一定關系。從拉動經濟增長的效率看,由于城鄉居民量多面廣且個體差異較大,“擴消費”政策見效較慢,因此在GDP政績觀影響下,地方政府財政資金大多數用于“拉投資”,對政府消費形成一定的擠占。

政府公共消費不足會直接影響公共基礎設施和公共服務的供給,無法滿足人民日益增長的公共消費需求,如我國“看病難、看病貴、上學難、上學貴”等一系列民生問題較為突出,給居民帶來沈重的經濟負擔,在一定程度上使居民有錢不敢花,進而對居民消費需求形成負向的“擠出效應”,直接阻礙了我國消費需求的增長。

(二)地區發展不平衡導致公共消費率分布不均

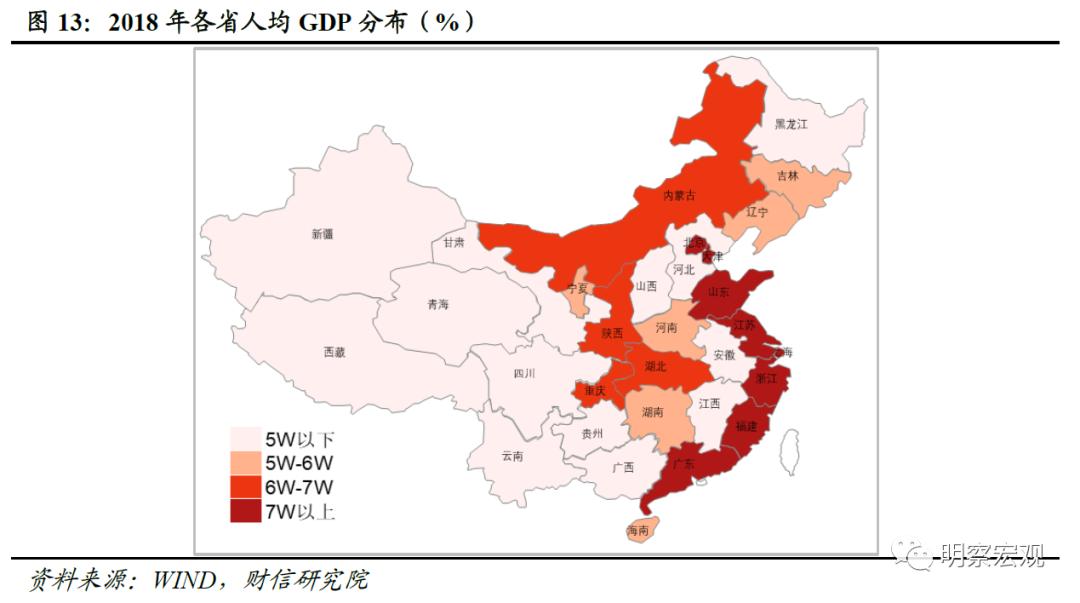

在“先富共富”的經濟梯次推進戰略指導下,我國地區經濟發展表現出東部沿海地區經濟發展較快,中西部地區發展相對滯後的特征,如2018年東部地區人均GDP是其他地區的2倍左右,地區間差異較大。我們將各省人均GDP地圖與公共消費率地區相比對,發現兩者分布基本相反,即人均GDP高的地區公共消費率反而較低(見圖13),與一般認知相悖。其中主要原因在于公共消費率是財政消費支出與GDP的比重,當前我國梯次發展戰略已進入“共富”階段,中央財政對西部地區的轉移支付較多的情況下,西部地區財政支出規模與其經濟增長規模不相匹配,是其公共消費率較高的重要原因。

三、適當增加公共消費的政策建議

(一)建議調整財政支出結構,增加公共消費尤其是社會性消費比例,以擴大消費需求和實現經濟增長引擎轉換

適當增加公共消費,尤其是增加兼具擴内需和促轉型雙重功效的社會性消費:一是作為最終消費需求的重要組成部分,增加公共消費能夠直接擴大消費需求;二是公共消費特別是教育、醫療等社會性消費水平的提高,有利于減少居民的預防性儲蓄,將增加的收入轉化為其他方面的消費,産生正向“擠入效應”,帶動居民消費需求的擴張,進而擴大整個消費需求;三是公共基礎設施的完善和公共服務水平的提高,有利于居民長期消費動能的釋放,進而化解“投資依賴症”,轉換經濟增長動能,促進我國經濟增長方式向消費驅動型轉變。

建議以公共消費為導向,以社會性公共消費為重點,調整和優化政府財政支出結構:一是調整公共投資與公共消費的比例關系,逐步提高公共消費的比重;二是調整公共投資中生産性投資與消費性投資的比例關系,適當提高消費性投資的比重;三是調整政府自身消費與社會性消費的比例關系,壓減政府自身消費,大力提高社會性消費比重。

(二)建議提高中西部地區的公共消費公平性,緩解發展中的不平衡不充分問題,增強經濟增長動能

我國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾,這種矛盾在民生領域體現較為充分,短板多,且城鄉之間和地區之間差距明顯。進一步增強教育、基本醫療、養老、科學技術等公共消費支出在地區之間的均衡性和公平性,不僅可以繼續緩解不平衡不充分問題,還可以在中長期提高勞動生産率、人口紅利和消費需求等,增強經濟增長動能。因此,針對我國地區之間公共福利水平差距較大、公共消費不均的現實國情,財政轉移支付應繼續向中西部傾斜,逐步縮小地區間發展差距,在“共富”進程中增強不同地區之間梯次格局的均衡性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

一站式互聯網投資理財平台

或

或 按钮分享

按钮分享