工業富聯(SH:601138)是名副其實的的科技大象。它是全球最大通信機構件供應商,在鴻海係上市公司中僅次於鴻海精密,其2017年收入/淨利潤規模佔到鴻海精密的34%和52%。

作為富士康打包部分,工業富聯2018年6月登陸A股,最高市值曾觸及5100億元,一度是為A股市值最高的科技公司。(註:現市值2600億元左右)

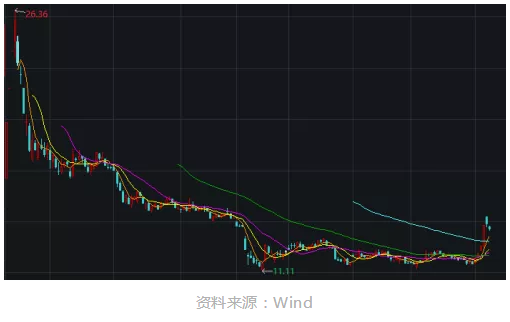

然而其股價自IPO後僅3個漲停後開板,甚至在2018年10月8日經歷了四個月的下挫後首次跌破發行價,最低達到11元,市值較高點縮水超過50%。

圖1:工業富聯自上市以來的股價日K線圖

令人感到意外的是,這頭科技巨獸卻在豬年春節後的第三個交易日(2月13日)封板漲停,成為近半年黯淡表現的難得佳音。

從基本面看,工業富聯實則併未發生明顯變化,本次上漲屬於典型的交易層面推動。那麽問題來了:大象起舞,風來自哪兒?答案是:外資。

實際截至目前如我們所知,風中起舞的大象併非工業富聯一家。今年一月,A股單月外資流入創新高下607億的歷史新高。在其帶動性,春節之後A股各個板塊相繼迎來普(暴)漲行情,甚至已有投資者喊出「外資牛」已經開啓。

本篇報告將聚焦外資對於A股發展與投資進程的影響,透視外資A股掃貨原因、流入路徑、風險偏好及選股思路,併揭示期間潛在怎樣的投資機會。

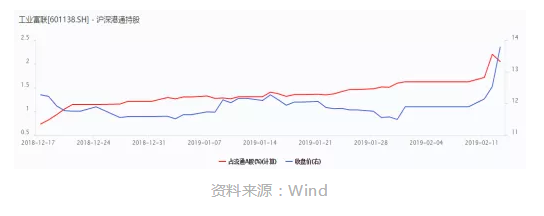

從wind的陸股通(滬港通+深港通)數據來看,工業富聯最近的股價上漲,確實和陸股通持有佔比提升完全同步。

圖2:工業富聯滬港深通持股

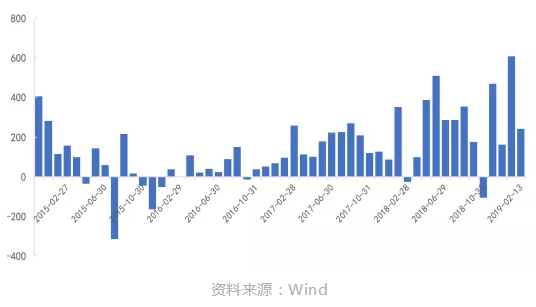

如果以2018年月均淨買入為參照係,外資淨流入在2019年年初是呈現加速狀態的。今年1月份外資通過陸股通淨買入規模達到607億,更是創下了淨買入規模的歷史最高紀錄。

圖3:陸股通淨買入創下新高

在此背景下,A股市場迎來了19年開門紅,年初至今迎來了超過10%的漲幅。到2月14日,滬指日K線實現了六連陽。A股在經過18年的泥沙俱下行情後,讓人感受到了久違的溫暖氣息。

圖4: 中國春節後,A股人氣迅速提升

外資「愛股」反彈幅度大於大盤,領漲整個市場。從滬/深港通前十大活躍個股的成交明細來看,外資重點買入的個股年初以來均漲幅達到 20%左右,外資買入額佔到這些白馬區間成交額的20-30%。

以外資最為青睐的家電/食品飲料標桿股美的集團(SZ:000333)、貴州茅台(SH:600519)為例,如果加上QFII買入部分,估算兩家公司年初以來近40%的買入額都是由外資貢獻。

圖5: 外資「愛股」領漲市場

過去由於A股估值偏高以及資本項目跨境流動受到的限製太大,A股的國際化程度顯著弱於中國經濟全球化程度。以可貿易的製造業為例,中國在全球製造業增加值佔比為3成左右,而外資目前在A股持股佔比僅為2%左右。

但隨著2018年以美國為代表的發達市場上漲,導緻A股具備了估值優勢,此外國内政策對開放資本市場的力度也在加大。

根據中金研究所測算,外資在A股比例在未來5-10年内將從當前的2%上升至5-10%(佔自由流通的市值比例則將會更高),平均每年淨流入有望達到2000-4000億元人民幣。

因此,外資進入A股不僅僅將發揮投資風向標的作用,還會成為一個非常重要的玩家,成為國内股票市場交易博弈的主體。了解外資的進入時點、投資偏好等將成為國内投資者的必修課。

此次外資加速配置A股,不僅與MSCI擴容和A股入富密切相關,還是諸多因素綜合作用的結果。

【1】 交易層面:A股被嚴重低配,而估值具備吸引力

顯而易見,A股過於被低配。

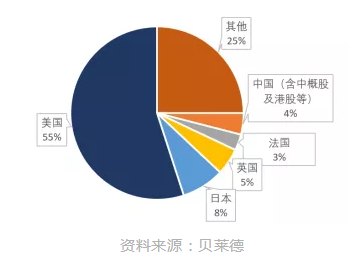

中國作為世界第二大經濟體,連續5年對世界經濟增長率貢獻超過20%,股票市值總量在全球股票市場中排名達到第二,僅次於美國股市,然而在全球資管機構的配置中佔比較低。

通過分析貝萊德跟蹤MSCI全球指數ETF的配置結構,可以看到含中概股的中國股票市值全球佔比僅為3.53%,A股的市值權重僅為0.1%,遠低於美國的55%和日本的8%。

圖6: A股全球存在感弱

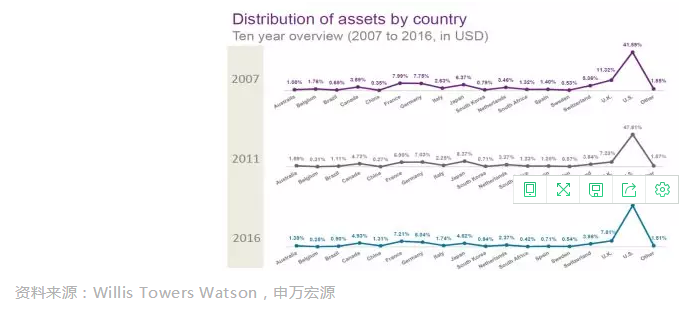

從全球資管機構的配置來看,根據Willis Towers Watson的數據,2016年全球資管規模是81萬億美元,其中投資中國佔比1.31%,即僅為 1.06萬億美元。

圖7: 中國資產在全球資管規模佔比很低

從大類資產配置角度,A股由於低相關性的特徵有助於分散組合風險,可以成為外資機構全球資產配置的重要選擇。

經歷了2018年長期低迷行情,曾經一度因為估值高被诟病的A股,開始逐步具備了估值優勢。同時考慮到中國經濟整體增速仍十分可觀,這樣的估值就更加具有吸引力了。

再加上近期全球資本大幅流出以美國為代表的發達國家市場,流向新興市場,大規模資產配置的輪動帶來增量資金。

圖8: 美股資金近期大幅流出

【2】 政策層面:A股市場漸進有序開放

國内監管高層對外資流入持樂觀開放態度,這些政策寬松的政策環境預期也進一步催化了外資加速配置A股的行為。近期具有標志性事件有:

(1)自2018年5月1日之後,陸股通的日交易限製有所放松,每日額度從130億調整為520億元人民幣,陸股通日漸成為外資進入中國A股市場最主要的渠道;

(2)滬倫通經過3年多的籌備工作,雖然併未於此前預期的2019年1月底開通,但準備工作均已基本完成,預計今年將正式開通。

(3)2019年1月14日,經國務院批準,國家外管局將QFII的總額度從1500億美元擴大至3000億美元,是時隔5年後外管局再度上調QFII總額度。

【3】 MSCI擴容和A股入富

2月12日,MSCI(明晟公司)於公佈其最新一季的指數評估結果,A股中的中國鋁業(SH:601600)、工業富聯、廣匯能源(SH:600256)、華西證券(SZ:002926)、國投資本(SH:600061);港股中的美團點評(HK:03690)、小米集團(HK:01810);

美股中的騰訊音樂(NYSE:TME)、哔哩哔哩(NASDAQ:BILI)、愛奇藝(NASDAQ:IQ)、拼多多(NASDAQ:PDD)、中通快遞(NYSE:ZTO)等12家中概股均被納入MSCI全球標準指數。

其中工業富聯、美團和小米是新興市場指數新增的最大三隻股票。此次調整將在2月28日收盤後正式生效,推測也是這個時點外資加速入場的原因之一。

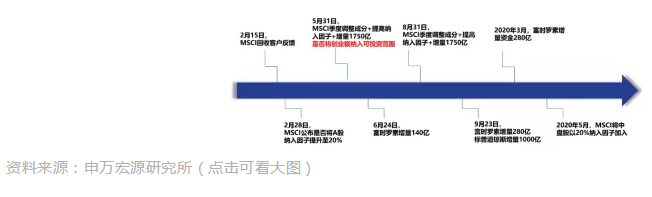

另外,MSCI將在2月28日披露是否將A股納入比例從5%提高到20%。若成功擴大納入比例,計劃在5月與8月分兩步執行。

目前A股佔MSCI的權重還不大,僅佔MSCI新興市場指數市值的0.71%,但若未來進一步提高A股權重,2019年9月將達到2.82%,2020年6月將達到3.36%。

圖9: 2019年外資增量資金入市節奏

不僅是MSCI,今年A股也將正式被納入富時指數。

富時羅素指數(富時羅素是全球第二大指數公司)2019年6月起分階段將A股納入,第一階段將於2020年3月結束。

根據富時羅素測算,屆時富時新興市場指數中A股權重將達到約5.5%,預計會帶來增量資金約72億美元。

圖10: 2019年外資增量資金入市節奏

因此,未來這些擴容時刻非常值得投資者關註。

這次外資的增持A股才剛剛開始(離持股比例不得超過投資公司股份總數的10%的限製比例還很遠),所以未來還會持續發酵,外資對A股的影響還將持續增大。

【1】韓國和中國台灣地區的外資進程具有啓示意義

韓國和中國台灣都曾作為新興經濟體走過納入MSCI的路程。從剛開始進入MSCI指數到後來全部納入,兩地都經歷了從外資快速湧入帶來的股市上漲「紅利期」到市場習慣外資存在的過渡,最終外資均「入鄉隨俗」變的慢慢無法改變市場自然趨勢。

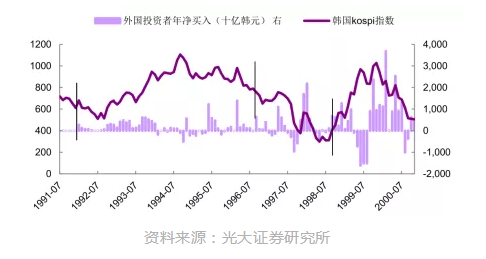

以韓國納入MSCI指數後的市場歷史表現為例,1996年9月,韓國納入MSCI的比例上升至50%,資金出現短期淨流入,但未改變市場下跌趨勢;

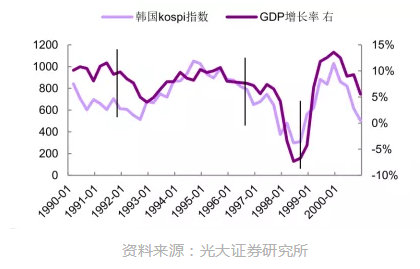

1998年9月,韓國股市完全納入MSCI,之後韓國市場迎來9個月的大牛市,指數漲幅超過200%。但這一期間,外資流入規模的波動也較大,1999年7月附近資金的大幅流出,也沒有改變股市上漲的態勢,彼時韓國股票指數與GDP實際增長率有更大相關性。

圖11: 韓國股市外資交易情況

圖12: 韓國股市與經濟相關性高

因此加入MSCI所引起的外資流入併非韓股大牛市的根本決定因素,而最根本的驅動因素是韓國經濟的基本面。

在目前階段,外資更多是充當新的流動性來改變選股和投資風格,而不是獲取定價權。

比如由於外資投資考核期一般較内資長,因此個股配置週期會更長,能夠在相對而不是絕對地位逆勢持有長線績優股,使得相關股票估值低點擡升。但是長期的股票表現預測還應從經濟基本面考慮。

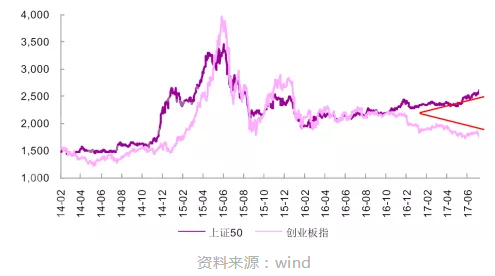

【2】與2017年的「漂亮50行情」對比的變與不變

經過2015年由於流動性泛濫帶來的超級牛市,A股特别是創業板經歷了一輪轟轟烈烈的「講故事」時期。而2017年,外資首次引起國内大面積的關註,特别是其偏好的低估值藍籌股走出貫穿全年的「漂亮50」行情,投資圈開始推崇價值投資和長期選股。

2017年「漂亮50」行情主要源自公募基金和部分陸港通北上資金的共同影響。總結起來有這幾點的原因:

(1)17年經濟數據好轉,政策層面有供給側改革的主題,再加上市場自然出清帶給行業龍頭帶來「強者更強」的規模優勢。

(2)當時市場利率處於高位,行業龍頭企業資金雄厚、融資能力強,相對於融資較難的中小企業估值調整壓力較小。

(3)A股納入MSCI等對外開放政策使得傳統行業龍頭的稀缺性和吸引力在上升,價值藍籌估值定價趨於國際化。

圖13: 2017年,貫穿A股的漂亮50行情

但這次不同,A股上漲變得「雨露均沾」:先是中證50上漲,然後是中證500,最後是中小創業板,還波及到了公募私募的倉位。

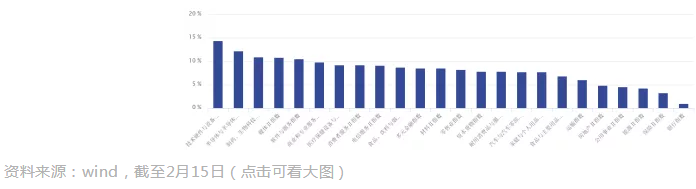

外資本輪加倉關註的熱點也有所擴散,除了過去外資偏好的大消費板塊外,技術硬件與設備行業、半導體行業、電信服務板塊以及消費電子產品等電子相關板塊表現強勢,漲幅突出。

圖14: 技術硬件與設備等行業近日漲幅突出

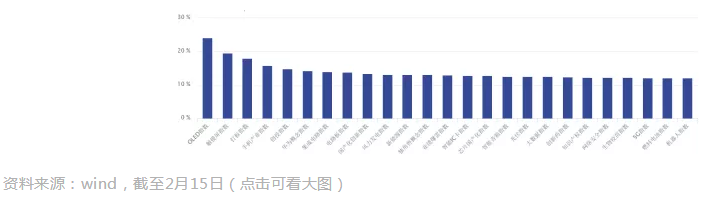

與行業相對應的,OLED、3D傳感、芯片國產化、去IOE、4G等主題概念也有較大上漲。

圖15: OLED相關板塊近日漲幅突出

由此,對本輪資產配置應該有新的思路。

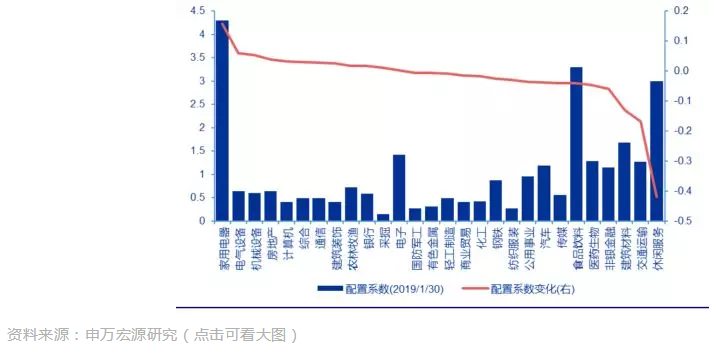

在行業選擇上,外資配置集中於家電、電氣設備、機械設備、房地產和計算機行業,對休閑服務、交運、建材、非銀、食品飲料配置係數有所回落,但流入資金最多的為家用電器、食品飲料、休閑服務和電子。

圖16: 外資對家用電器、電氣設備等行業配置較多

結合此前討論到的十大活躍個股可以看出此次外資持股A股風格比較穩定,偏好於高ROE(淨資產回報率)、大市值、流動性好的標的。以家電行業為例,格力、美的、九陽等重點公司普遍有5%以上股息率,且白電行業格局清晰,龍頭護城河保證其盈利水平。

除此外,外資的風險偏好較此前有所上升。聚焦到最近兩日,柔性屏板塊持續爆發,京東方A(SZ:000725)、維信諾(SZ:002387)、錦富技術(SZ:300128)、星星科技(SZ:300256)等數十隻個股集體大幅上漲。

科技板塊其他如工業富聯、大族激光(SZ:002008)也表現活躍。因此可以關註估值相對較高但已較歷史峰值回調較多的龍頭板塊,配置更具進攻性。

而且,MSCI有望納入創業板,創業板市值/流通市值居前的個股受到關註更多,且有部分被動加倉,可能存在補漲機會。

圖17: 創業板市值和流動性較好個股

從整體角度來看,外資加倉A股,帶來增量資金、提升整體的風險偏好,會讓國内的投資風格更加多元化,這是確定的長期趨勢,但A股的定價權仍掌握在國内投資人手中。

而外資對個股的影響,將比對整體的影響更大,因此短期應該更加關註這些個股交易層面的機會,同時中長期關註這些公司的基本面。

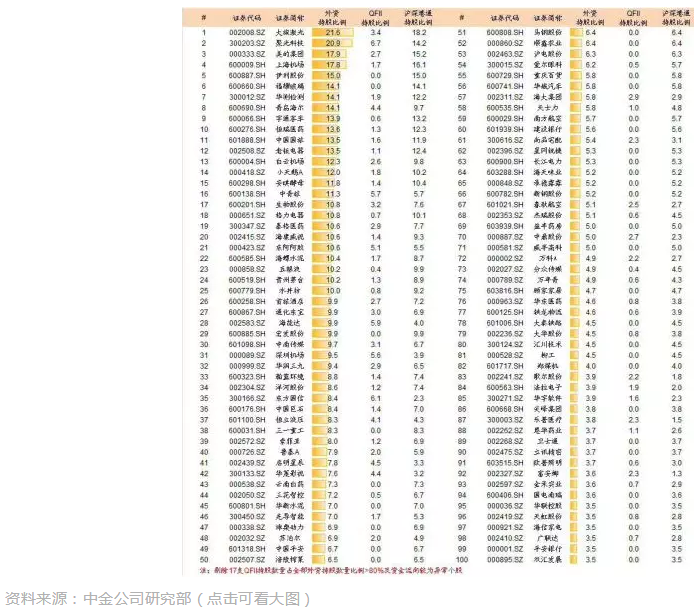

最後,我們引用中金公司研究部整理的100家最近受到外資加倉較多的個股,供各位投資者參考。

圖18: 外資持股比例前100家個股

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

港區全國人大代表,第八屆立法會議員,註冊社工

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享