01

A股身處國際化進程中何處?

新興資本市場國家,通常採取漸進式的開放模式,從間接開放模式逐漸進入到有限製的直接開放模式,最終直接實現完全直接開放。

間接開放階段,是指在資本賬戶存在管製的條件下,不允許非本國居民投資者直接投資本國證券市場,隻能通過間接方式進行證券投資。例如韓國最初通過設立韓國國家基金,或者通過在海外發行受益憑證的方式籌集境外資金,再投資於國内證券。

這種開放模式便於管理,可以引導長期投資,可以避免短期「熱錢」以及國際資本對本國證券市場產生的直接衝擊。

在資本市場國際化的中期,通常會從間接開放階段轉變為有限製的直接開放階段。

有限製的直接開放模式是指在資本賬戶放開的前提下,允許非本國居民直接投資本國證券市場,但是在投資比例、投資機構資格、股息和資本利得的匯出都有著一定的限製。

這種模式的優勢在於一方面可以籌集到國内經濟發展所需要的基金,另一方面也可以對境内外資本的流通加以限製,從而避免國際資本對本國證券市場的操縱和控製,劣勢在於這種模式下境外資本的「非國民待遇」可能造成證券市場的人為分割。

資本市場國際化的最高級階段也是終極階段,就是完全直接開放。

該階段的實現是以資本賬戶完全自由開放為基礎的,非本國的機構、個人投資者能夠自由進出本國資本市場而不受比例和配額的限製,本金和收益能夠自由的匯入和匯出。

除了美國和英國這種有著較長資本市場發展經驗、強大的經濟實力的發達國家之外,其他新興市場國家很難實現,通常會對境外投資實施一定的限製。

本文的研究以新興市場國家為研究背景,通常認為境外投資者享有國民待遇,或者取消境外投資者的投資額度和投資比例上限,則為實現了有限製的完全開放。

例如新加坡在1978年,也即證券市場成立5年的時點上,在取消所有兌匯限製的背景下,大刀闊斧地開放了其資本市場,這主要歸功於早期作為英國殖民地積累的豐富證券交易經驗。

新興市場開放進程回顧

資料來源:國泰君安證券研究

在這些新興市場中,印度與中國的相似之處可謂是最多。

印度最初的資本市場開放是迫於世行和國際貨幣基金組織的壓力,整個開放過程中,採取了循序漸進的政策。在國際化初期,對外資採取了嚴厲的限製,從而使得亞洲金融危機對其影響有限。

與其他新興資本市場相比,我國的證券市場發展時間較短,相關製度和法律法規還有待進一步完善,上市公司的質量,投資者的專業化程度有待進一步提高,因此我國資本市場國際化的進程相對較為滞後,速度也比較平緩。

相對謹慎地開放資本市場能夠有效避免外部金融風險的衝擊,降低宏觀金融的不確定性。

中國資本市場開放時間表

(下滑查看更多)

2001.12

我國在加入WTO的進程中做出以下承諾:

1. 外國機構投資者直接從事B股交易;

2. 允許外國證券公司設立合資公司,外資比例不超過三分之一;

3. 合資券商可以從事A股的承銷,B股、H股、政府和公司債券的承銷和交易,以及發起設立基金。

2002.06

證監會公佈《外資參股證券公司設立規則》,明確了外資參股證券公司的設立條件和程序,併規定了其業務範圍。

2002.10

證監會頒佈《上市公司收購管理辦法》和《上市公司股東持股變動信息披露管理辦法》, 外資購併參股我國上市公司全面啓動, 我國上市公司併購重組的法律體係基本形成。

2003.07

合格境外機構投資者(QFII)製度正式運行。

2005.12

商務部、證監會、國家稅務總局、國家工商行政管理總局和國家外匯管理局發佈《外國投資者對上市公司戰略投資管理辦法》, 允許外國投資者對已完成股權分置改革的上市公司和股權分置改革後新上市公司進行中長期戰略性併購投資。

2007.07

合格境内機構投資者(QDII)製度開始實施。

2011.08

RQFII業務獲得投資許可

2012.10

證監會公佈《外資參股證券公司設立規則》,明確了外資參股證券公司的設立條件和程序,併規定了其業務範圍。

2014.11

滬港通開通。

2016.02

中國人民銀行發佈公告宣佈進一步放開境外機構投資者投資銀行間債券市場。

2017.06

MSCI宣佈

將A股納入新興市場指數

2017.07

RQFII額度擴大至5000億元人民幣。

2018.04

證監會公佈《外商投資證券公司管理辦法》,允許外資控股合資券商最高比例為51%。

2018.05

滬股通、深股通每日額度有130億元人民幣調整為520億元人民幣2018。

2018.06

取消QFII資金20%匯出比例及本金鎖定期要求,併允許外匯套期保值。

2018.06

CDR製度落地,A股正式被納入MSCI信息市場指數,納入比例為2.5%。

2018.08

中國證監會正式發佈修改後的《證券登記結算管理辦法》《上市公司股權激勵管理辦法》,進一步放開符合規定的外國人開立A股證券賬戶的權限。

2018.09

A股納入MSCI指數的納入比例調高到5%。

富時羅素指數宣佈納入A股,2019年6月生效。

To Be Continued...

資料來源:國泰君安證券研究

目前滬港通、深港通的推出已經代表中國資本市場向境外個人投資者打開了大門,即將推出的滬倫通將為想要參與中國資本市場的境外投資者提供更多機會。

因此,目前A股處於有限製地向個人投資者開放直接投資的階段,也是開放加速的階段。

觀察A股的國際化發展歷程,可以看到國内證券市場開放的各種努力。如針對MSCI判定國内資本流動限製仍然存在的問題,取消了QFII投資本金匯入期限要求,將鎖定期縮短。針對股市自由停牌的現象,發佈新的停牌製度,控製自願性停牌的發生。

未來國内市場若進一步將中國A股市場的準入水平與國際水平接軌、開放互聯互通、滬股通和深股通的每日額度、加強市場信息披露及法律法規建設、開放更多的融資工具和融資手段、放寬資本流動管製等,則將進一步提升我國證券市場國際化水平。

02

A股國際化對市場交易環境影響?

資本市場國際化伴隨著外資持股比例的提高,外資定價權的提升,A股的一些市場風格特徵也會與發達資本市場愈加接近。

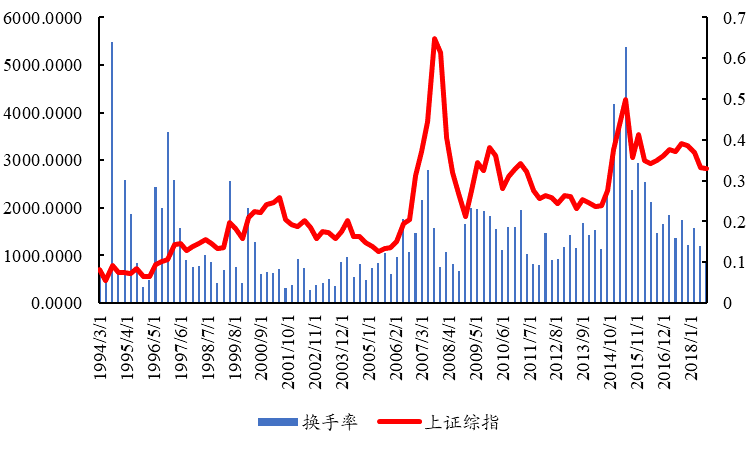

A股流動性格局

通常而言,參與境外投資都是一些經驗豐富、專業能力過硬的成熟機構投資者,他們奉行偏中長期的價值投資理念,在這類投資者的引導下,市場中的投機氛圍能夠得以緩解,從而降低市場整體的換手率。

A股換手率變動

數據來源:Wind、國泰君安證券研究

從圖中可以直觀地看出,除了市場整體收益的影響之外,換手率的中樞呈現逐漸上移的趨勢。

這與韓國和台灣在資本市場開放的第二階段的情況十分類似,都是在開放初期經歷了交易活躍、換手率增加的過程。

借鑒其他市場經驗,隨著市場國際化進程的進一步推進,市場成熟度的提高,整個交易換手率將在後期顯著降低。

換手率的降低也是市場發展的必然趨勢,成熟的資本市場在以價值投資為導向的投資理念帶動下呈現低換手的特徵。

從2015年開始,A股的換手率不斷走低,特别是表現出交易分化的特徵。大盤藍籌股交易相對活躍,而垃圾股、價格明顯偏離價值的股票猶如一潭死水。在交易活躍度逐漸冷淡的市場中,投資者將更加專註於個股的質量,垃圾股將進一步被擠出市場。

此外,境内外機構投資者持股比例提高也是大勢所趨,機構投資者特别是境外機構參與跟風炒作的成本很高,在這樣的市場環境下,投機炒作的賺錢效應必將削弱,質量因子的溢價效應會得到顯著提高,真正具備成長性、潛在盈利性併且風險可控的個股在估值修復的行情存在一定的結構性機會。

在行為金融領域,換手率常作為信息不對稱的代理變量,反應市場和個股的信息不對稱程度。

換手率下降意味著更多的信息將會以更快的速度反應在個股股價中,從而導緻股價的同步性降低,同漲同跌的現象將有所減弱,個股更加可能走出分化的行情。這就意味著基本面分析對於個股投資而言的重要性將會進一步提升。

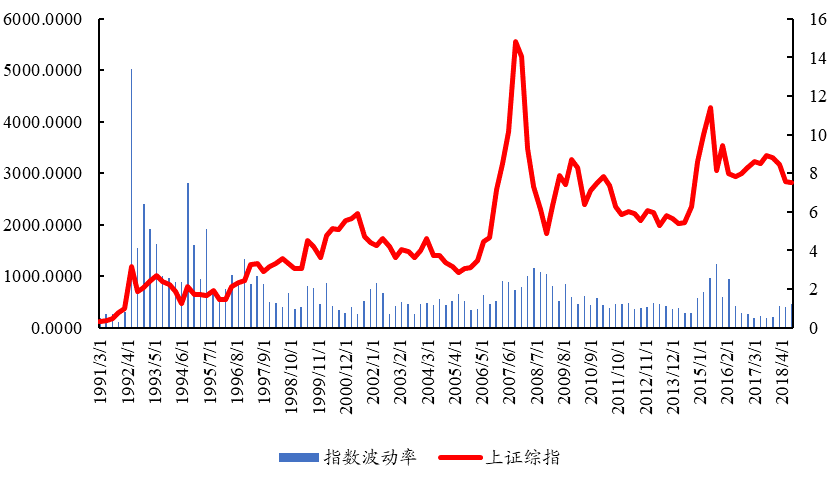

A股波動特徵

同樣反映信息非對稱性程度的還有波動率指標,我們認為A股市場的波動率也會隨著國際化進程的發展產生一定切換。下圖描述了A股波動率的歷史變化。

A股波動率變動

數據來源:Wind、國泰君安證券研究

根據A股波動率的分階段檢驗,表明隨著A股國際化進程的推進,市場波動率逐步走低,資本市場開放對於降低市場波動的效應已經在A股市場率先體現。

除了國際化的影響之外,我國股票市場的起步時間較晚,創立初期的不確定性高,市場波動率較大,隨著後期的不斷發展,市場逐步恢復理性也可能是市場波動不斷降低的重要推動力。

結合其他新興市場國際化進程及其規律,當市場實現完全開放的成熟階段之後,波動率通常會顯著降低。

雖然A股目前的波動率較資本市場創始之初已經有明顯的平緩,但是還是處於相對較高水平。因此我們認為A股國際化的深入發展會進一步平抑市場波動率。

這對於市場將有兩個影響:

隨著波動率的逐漸降低,收益率曲線趨平,這充分反映出量化對衝策略在低波動環境下獲利的難度大幅提升。

在市場低波動的行情中Alpha策略的有效性減弱,基於Alpha策略的基金收益均明顯降低。

這是因為波動率對應市場中信息的非對稱性,波動率降低意味著市場中的信息不對稱性降低,股票中的錯誤定價減少,套利空間降低,基於價量因子的策略相對失效。

基於此,我們推測未來短期價量因子策略的有效性難以維係,投資經理在低波動的行情中需要更加專註於基本面因子的挖掘。

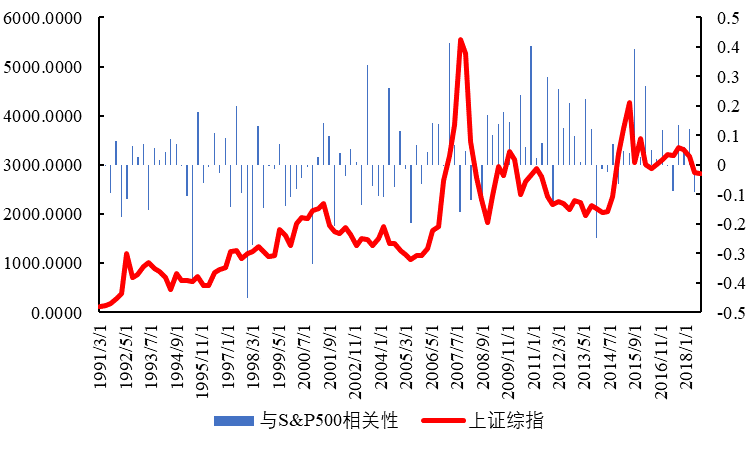

A股與境外市場聯動性

外盤風險大幅增加,外資定價權提升。隨著國際化進程的推進,A股已經從一個完全封閉的市場轉向為半開放市場。

上證綜指與S&P500的相關性

數據來源:Wind、國泰君安證券研究

隨著A股國際化進程的推進,A股與以美國為代表的發達資本市場的相關性逐漸增強,從而境外市場表現的預測和判斷在A股市場擇時體係中將具有越來越重要的地位。

隨著未來A股國際化進程的深入發展,境外資金流動規模的提升,我們認為A股與主要發達資本市場的聯動性還會進一步加強,借鑒其他新興市場的開放經驗,海外聯動性增強會導緻當地市場對於極端風險的抵禦能力下降。

這就要求基於大類資產配置的組合在海外資產配置時審時度勢,謹慎選擇,避免風險疊加導緻的資產大幅波動,國内投資者對於黃金等避險資產的需求將會上升。

03

A股國際化中的事件性驅動機會

A股在今年3月份後將迎來多次事件性機會。

2018年9月3日,MSCI已經將A股的納入因子從2.5%提高到5%。

2018年9月25日,MSCI發佈《MSCI 就進一步提高 A 股在 MSCI 指數中的權重這項議題展開咨詢》,預計在2019年2月28日之前公佈,計劃將中國大盤A股的納入因子從5%提高到20%,每次提高7.5%,於2019年5月半年度指數評審和2019年8月季度指數評審階段分步實施。

2019年5月評審時,將深圳證券交易所創業板市場加入符合條件的名單中。

在2020年5月指數評審時,以20%的納入因子納入中盤A股。

除了MSCI之外,富時羅素於2018年9月27日宣佈將A股納入其全球股票指數體係之中, 計劃分三步實施:

2019年6月第一次實施比例20%;

2019年9月繼續納入40%;

2020年3月再納入40%。

其中第一階段完成後A股佔新興市場指數比例為5.5%,佔富時全球指數的權重為0.57%。

2018年12月5日,標普道瓊斯指數公司宣佈中國A股納入該指數,2019年9月23日正式生效,將中國A股納入標普道瓊斯指數。

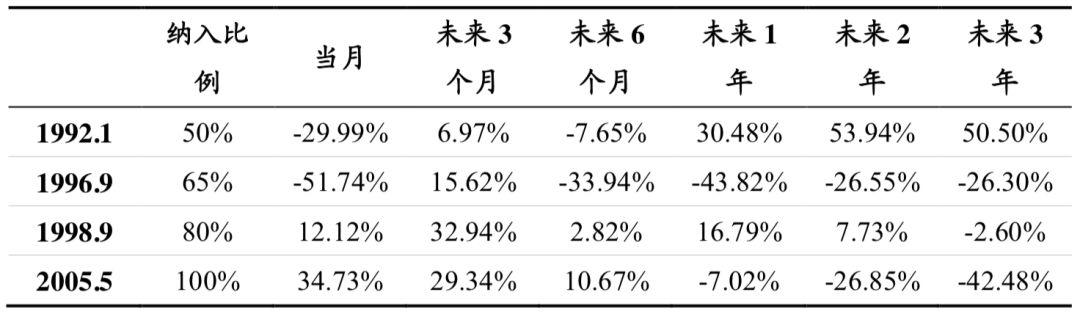

我們想要研究某個政策實施後產生的效應,通常的做法是用政策實施之後的情況與政策實施前進行比較,但是如果將事前事後二者之間的差别僅歸結於政策實施的影響是存在明顯問題的。

在本文的研究背景下,納入 MSCI 及其比例調整僅是影響市場表現的眾多宏觀因素之一,為了剔除其他宏觀因素的影響,本文首先將各指數減去同期亞太綜合指數,計算超額收益,之後計算事前和事後兩段超額收益的差。

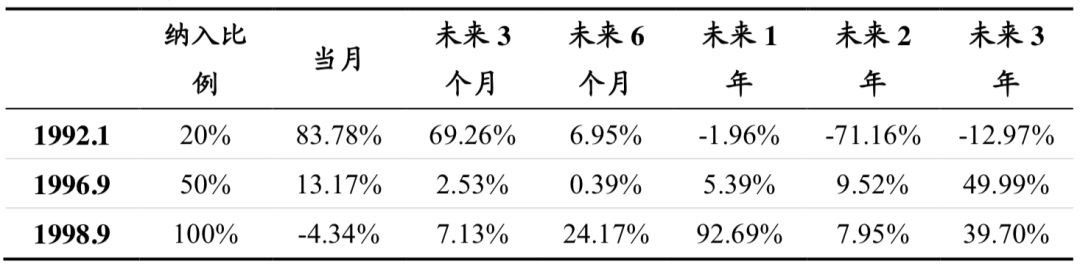

台灣納入MSCI歷程對應的超額收益

數據來源:Wind、國泰君安證券研究

韓國納入MSCI歷程對應的超額收益

數據來源:Wind、國泰君安證券研究

以上統計了台灣和韓國市場在每個納入 MSCI 的重要時點基於 DID 分析的事件性超額收益。

我們發現,納入 MSCI 的資本市場效應在事件發生後 3 個月均具有顯著的超額收益,該結果也從側面反映出了外資進入的建倉週期。

04

國際化趨勢下投資策略該如何轉變

目前 QFII 整體持股比例隻有 2%,可以確定的是資本流入規模遠未達到穩定飽和的狀態,因此未來資本流入規模大幅度提高,QFII 持股佔比提高是必然。

鑒於A 股市場體量較大,佔比達到其他新興市場的 10%以上佔比較難,因此對 A 股市場產生整體影響的可能性較小,隻關註其中的結構性機會。

通過對 QFII 持倉的分析我們發現,自 2004 年 QFII 製度設立以來,其偏好的板塊有所漂移,但都圍繞高盈利、高成長性風格,因此該類受外資青睐的股票未來短期獲利空間相對較大。

隨著國際化進程的推進和外資進入持股比例的提高,A 股的市場風格也會發生一定的轉換。

總結其他新興市場經驗,國際化深入發展階段市場換手率和波動率中樞均出現下移,對應市場中的信息非對稱程度降低,投機性交易行為收斂,個股更傾向於走出分化行情,高盈利、高成長、高未來確定性的個股在外資青睐下,結構性機會相對較強。

市場波動率降低也會帶來量化投資策略有效性的變化。對比已有量化對衝基金和市場波動率之間的關係發現,在波動率降低的行情中,Alpha 策略的有效性減弱,基金收益均明顯降低。特别是對基於價量因子的策略失效,基於基本面信息的因子有效性提高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

港區全國人大代表,第八屆立法會議員,註冊社工

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享