報告摘要

根據wind統計數據,截止1月31日,創業板18年報業績(預告)披露率為100%,主要變化如下:

● 創業板年報預告業績增速繼續大幅回落

受大量商譽減值的影響,創業板整體年報預告業績增速大幅回落到-54.6%,相對於三季報的1.7%顯著下行;創業板四季報單季環比增速僅為-255.3%,大幅低於季節性,創2010年以來的新低,遠低於市場預期。

● 内生增速繼續小幅回落

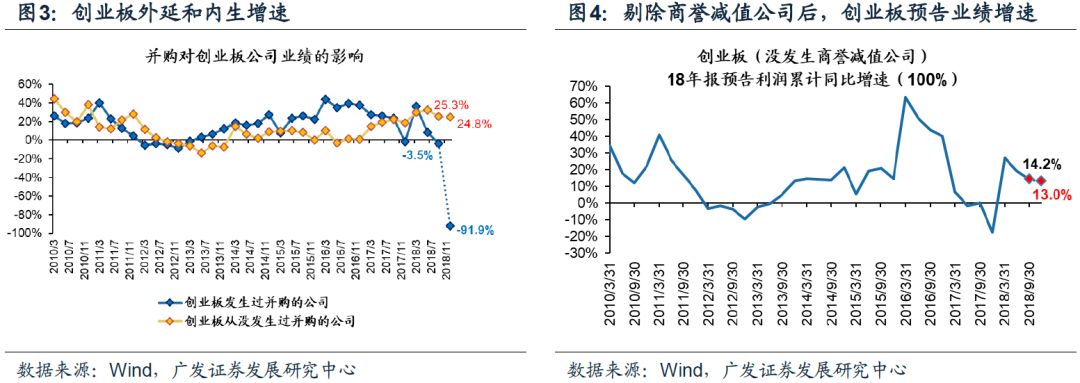

創業板年報内生增速(從未發生過外延式併購的創業板公司為樣本,262家)24.8%,相對三季報的25.3%繼續回落,已經連續兩個季度下行;在剔除商譽減值公司後,創業板年報業績增速為13.0%,相對於三季報的14.2%繼續小幅回落,已經連續3個季度下行。

● 創業板商譽大幅減值

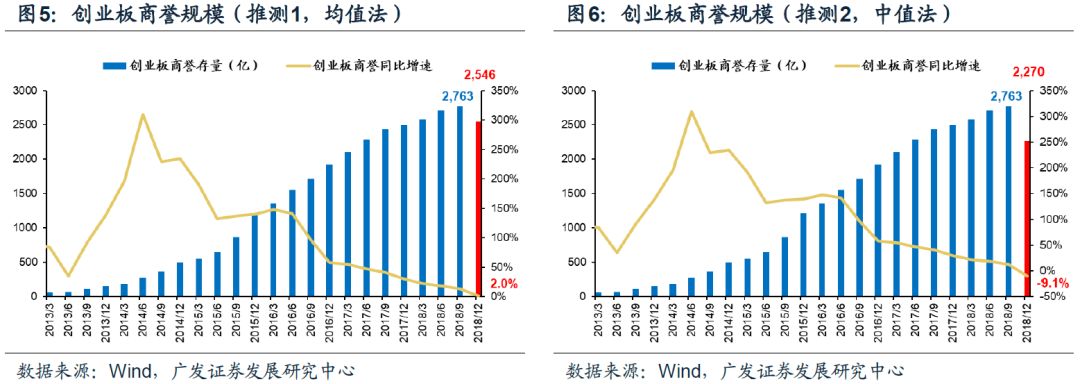

根據創業板業績預告中已發佈商譽減值預期規模的公司數據,按照總體均值法和中位數法分别外推,推測創業板18Q4的商譽規模分别為2546億和2270億,相對於18Q3的高點的回落幅度分别為-7.8%和-17.8%。

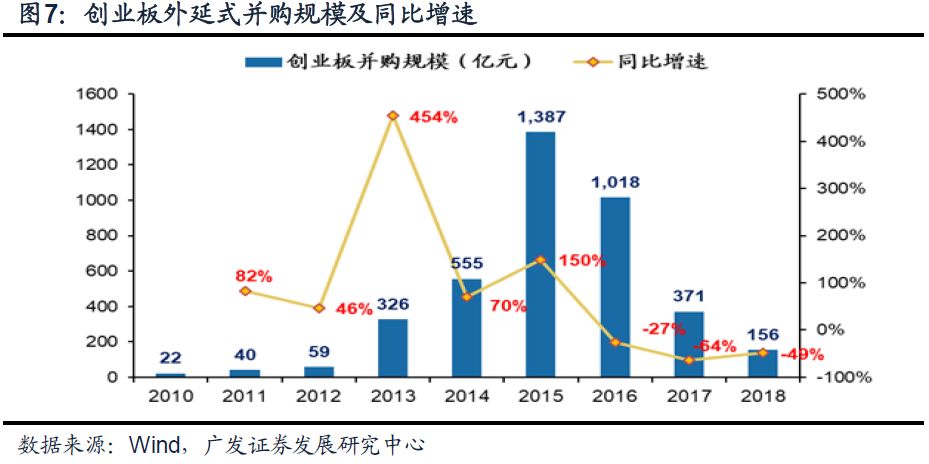

創業板外延式併購15年是最高峰,16年是次高峰。外延式併購業績承諾一般3年,15年外延式併購影響18年的商譽減值,16年影響19年,預計19年商譽減值仍存在一定壓力,但規模很難超過18年。

● 年報(預告)業績加速行業

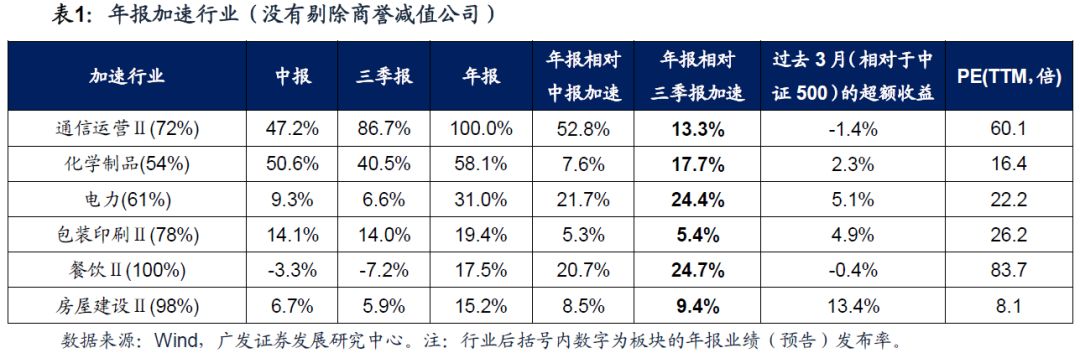

我們篩選年報(預告)業績增速相對於三季報和中報均加速,且年報業績(預告)發佈率在50%以上的二級行業,主要有:通信運營、化學製品、電力、包裝印刷、房屋建設。

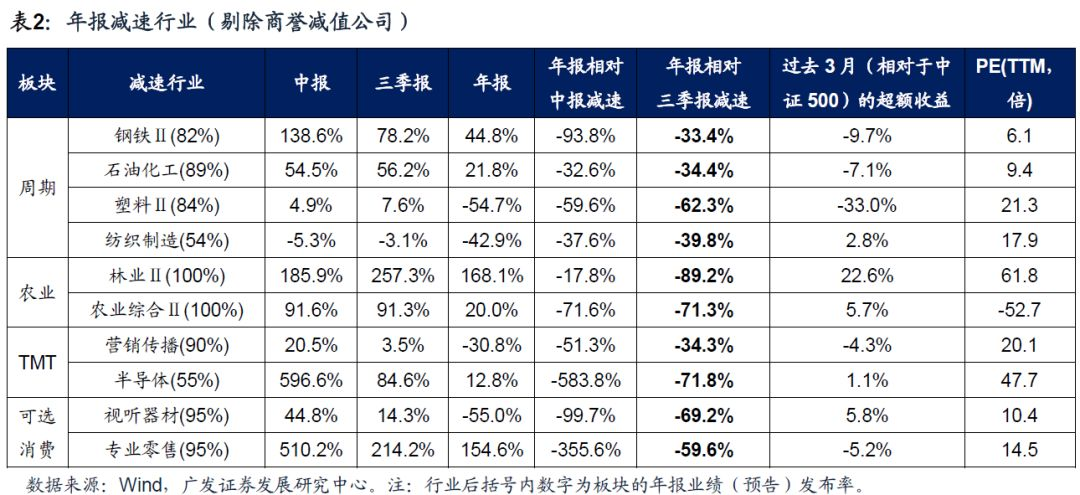

● 年報(預告)業績減速行業

剔除了117家商譽減值公司後,我們篩選年報(預告)業績增速相對於三季報和中報均減速,且年報業績(預告)發佈率在50%以上的二級行業,主要分佈在:上中遊週期(鋼鐵、石化、塑料、紡織製造)、以及部分農業(林業、農業綜合)、TMT(營銷傳播、半導體)、和可選消費(視聽器材、專業零售)的細分行業。

● 核心假設風險:創業板年報商譽規模為估算值,可能與實際值存在差異:部分創業板公司僅披露了有商譽減值,但沒披露商譽減值的具體金額,我們測算披露商譽減值金額的公司的商譽減值率= 18Q4商譽減值損失/18Q3商譽(中位數+平均值),來併根據公司的商譽規模推測可能的商譽減值金額。

報告正文

根據wind統計數據,截止1月31日,創業板18年報業績(預告)披露率為100%,具有很高的代表性,主要變化如下:

1、創業板年報預告業績增速繼續大幅回落。受大量商譽減值的影響,創業板整體年報預告業績增速僅為-54.6%,相對於三季報的1.7%顯著回落。創業板四季報單季環比增速僅為-255.3%,大幅低於季節性,創2010年以來的新低,明顯低於市場預期。

2、内生增速繼續小幅回落。創業板年報内生增速(從未發生過外延式併購的創業板公司為樣本,262家)24.8%,相對三季報的25.3%繼續回落,已經連續兩個季度下行;

剔除商譽減值公司後,業績增速仍在回落。截止當前,有117家創業板上市公司披露商譽減值預告,剔除這些公司以後,創業板年報業績增速為13.0%,相對於三季報的14.2%繼續小幅回落,已經連續3個季度下行。

3、18Q4創業板商譽大量減值。根據創業板業績預告中已發佈商譽減值預期規模的公司數據,按照總體均值法和中位數法分别外推,推測創業板18Q4的商譽規模分别為2546億和2270億,相對於18Q3的高點的回落幅度分别為-7.8%和-17.8%。

但商譽減值仍未真正「出清」:預計19年創業板商譽減值壓力仍較大,但規模很難超越18年。創業板的外延式併購,15年是最高峰,16年是次高峰。外延式併購對應的業績承諾一般為3年。由於創業板15年的外延式併購主要影響18年的商譽減值,而16年的外延式併購主要影響19年的商譽減值,預計19年創辦於的商譽減值的壓力將小於18年。

4、年報(預告)業績加速行業:我們篩選年報(預告)業績增速相對於三季報和中報均加速,且年報業績(預告)發佈率在50%以上的二級行業,主要有:通信運營、化學製品、電力、包裝印刷、房屋建設。

5、年報(預告)業績減速行業:剔除了117家商譽減值公司後,我們篩選年報(預告)業績增速相對於三季報和中報均減速,且年報業績(預告)發佈率在50%以上的二級行業,主要分佈在:上中遊週期(鋼鐵、石化、塑料、紡織製造)、以及部分農業(林業、農業綜合)、TMT(營銷傳播、半導體)、和可選消費(視聽器材、專業零售)的細分行業。

風險提示:

創業板年報商譽規模為估算值,可能與實際值存在差異:部分創業板公司僅披露了有商譽減值,但沒披露商譽減值的具體金額,我們測算披露商譽減值金額的公司的商譽減值率= 18Q4商譽減值損失/18Q3商譽(中位數+平均值),來併根據公司的商譽規模推測可能的商譽減值金額。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

港區全國人大代表,第八屆立法會議員,註冊社工

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享