來源:金融監管大講堂(HF_dajiangtang) 轉載自公號:央行觀察

作 者:Matthew

公號簡介:央行觀察,更懂央行

俗話說:衣食父母。

人活著很簡單,無非吃飯,穿衣。

所以每次問什麽會好嗎這種問題的時候,大家想問的問題其實也很簡單。

無非就是:還能發錢嘛?能發多少錢?

過去的一年,對各行各業都不容易。

對每個人都不容易。

但終於它還是過去了。

而2019則是將來式。它還未發生。

它將要發生。

它註定發生。

那麽對於苦了一年的信託人來說,2019,會好嗎?

1

古人雲:吾十有五而志於學,三十而立,四十而不惑,五十而知天命,六十而耳順,七十而從心所欲,不逾矩。

要思想和言行融合,就要有一個循序漸進的過程,才能達到「從心所欲不逾矩」。

對於人生的道理,四十知其然,五十而知其所以然。

人到四十,不惑有三。

不惑他人態度。

不惑凡俗世事。

不惑己身境遇。

1979年7月8日《人民日報》頭版第二條刊登了《國務院批準成立中國國際信託投資公司》。有趣的是,呈報時名稱是「中國國際投資信託公司」,批復下來,把「信託」放置到「投資」前面,變成了「中國國際信託投資公司」。這當中的講究已經無從考證,但是順帶把中信的英文名定格為CITIC——中間一個T,兩邊完全對稱。榮毅仁親手設計的紅色拱門logo,堪稱經典。2017年,中信收購麥當勞中國,後者改名「金拱門」,不禁讓人猜測起之間的聯係,一時成為圈内趣談。

1979年10月4日,是日,北京秋高氣爽,藍天白雲。在人民大會堂台灣廳,中信召開了第一場董事會。63歲的少壯派頭發梳理得一絲不苟,握起手來虎虎有力,走起路來飒飒生風。

時至今日,四十年彈指一揮間。

信託業也進入了不惑之年。

那麽,真的能不惑嗎?

2

不惑他人態度。

所謂不惑他人,就是知道别人為什麽這樣,别人是什麽樣的人,可以很清楚地認識到這個人究竟是什麽性質的人,而不會疑惑。明白為什麽那人這樣對待生活,這樣對待自己,這樣對待别人。明白了,就能順利找到解決的方法。

對於信託行業來說,2019的他人態度難以完全改觀。

首當其衝的是監管政策。

2018年持續的嚴監管,大一統的資管新規的出台,都已經給信託公司表明了監管的態度。在如此環境之下,别說增長,保持不變已是奢望。

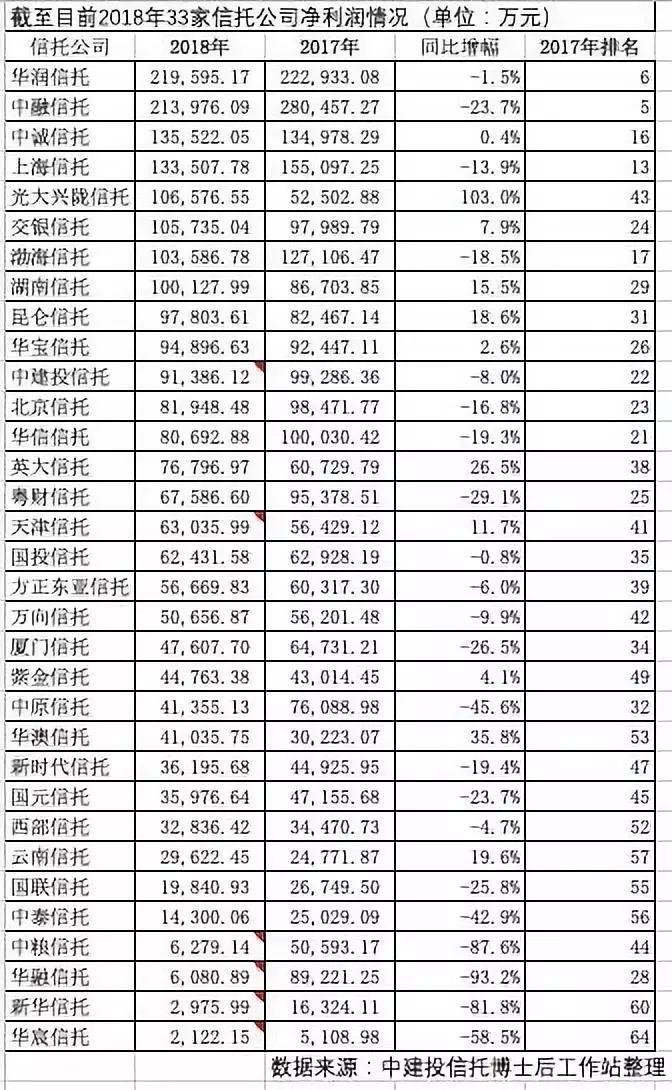

(根據已披露2018年報的33家公司中,14家營收正增長,19家營收負增長。從市場最關心的淨利潤指標來看,33家公司中有23家淨利潤負增長,10家淨利潤正增長。)

而且從監管層導向,包括高層的講話以及種種蛛絲馬迹來看,2019年嚴監管的趨勢不會變。

但俗話說,否極泰來。反正2018年這麽差,2019年也不會更差了嗎……?

所以2019監管政策可能會有更多作為的空間,可能在現有監管權力範疇内解決信託公司的關切問題。諸如,資管新規細則方面、銀行理財業務、證監會監管下的私募產品都已出台了實施細則,信託細則出不出如何出,尤其是對於涉及淨值化管理、打破剛兌、合格投資者認定等核心問題,必須由監管部門給出更明確的方向,否則落地難度比較大。

當前,信託業務監管製度實操層面有待提高,一方面是製度缺失阻礙了信託業務的發展,而另一方面監管製度的不足也導緻部分信託業務的不規範經營。監管層一方面要推行資管新規、嚴禁剛兌,另一方面要怕微觀主體出現風險。

未來,監管的思路需要轉變以保剛兌為主的風險處置型,轉變為新時代社會主義的更加註重信託公司行為監管。

但這也將是個漫長的過程,隻能等待。

等待戈多。

第二就是來自行業競爭的降維打擊——銀行理財子公司。

國内金融市場的情況大家都應該很清楚,如果說銀行是「老爸」,其他資管行業算銀行的「孫子」都是擡舉了。而銀行理財子公司這種親兒子和大家在一個市場競爭,真的是來自外太空的降維打擊了。不論是先天的業務資源、客戶資源和品牌等優勢,還是來自銀行的存量業務資源傾斜,都將極大的壓縮信託公司通道業務規模,進而爭搶優質的非標資產、高淨值客戶等等。

誠然,他還小,未及弱冠,成長起來尚需時日,内部機製體製、人才、風險體係的建設和成熟需要一個過程,但留給信託公司的窗口期已經不多了。

資管新規不僅改變整個資管行業,也會很有可能改變信託業的競爭結構。

牌照不再那麽值錢,優勝劣汰,對於很多小公司可能淪為股東的提款機;而對於頭部公司來說,則有可能真正成長為資產管理機構。

資管新規目的是統一標準的大監管,各種類型的資管機構和不同的信託公司在原來的產品創設端的差異化會越來越少,你能做的别人也能做,大家比拼到最後就會變成紡織廠一樣的勞動密集型競爭性產業,想必到時候也不需要那麽多北清復交的高材生了吧。

這個市場最終的決定因素是客戶。

客戶需求對於市場的決定性作用會越來越大,市場對於客戶的爭搶越來越激烈。

對於客戶服務的能力越來越關鍵,提升客戶服務體驗,增強客戶粘性,針對不同層次和類别的客戶,提供更有針對性的產品服務和金融服務方案。

簡單說,你的產品賣不出去,那是因為客戶少。你的產品供不應求,那是說明他有稀缺性。稀缺性可能是收益率高,可能是產品類型創新,可能是你長得帥,也可能是你的風控措施好。

總之一句話,專業能力是安身立命之本。

專業能力里核心的風險控製和創新。

風險控製能力是做金融的最根本的要求,在打破剛兌的大前提下,風控能力更是對信託公司甄别項目能力的更高的要求。畢竟,沒有客戶會去買整天爆雷的信託公司的項目的。

而創新能力是信託所具有的特質,但是這種創新不是規避監管,而是以服務客戶需求為根本出發點,創設既合規又能滿足客戶需求的產品,諸如針對打破剛兌又要保持投資收益穩定,可以加大組合類投資、FOF、mom投資,在部分犧牲收益率的同時,提升組合分散風險能力。

不惑之年的信託在2019還看不清别人是什麽樣的人,所以難免疑惑。

但逆水行舟,不進則退。

唯有踯躅前行。

3

不惑凡俗世事。

這世界每天都會發生許多匪夷所思的事,有的令人驚訝,有的令人憤怒,還有的讓人感動。但歸結起來,都是有其原因的。能經歷世事,到四十對這些世事的原因有所了解,不會輕易衝動,沉穩而又體察,就是不惑。

作為一個企業,特别是市場化機構,衡量好壞核心指標就一個:業績。

每一家公司都需要為自己的員工、董事會、股東們負責,特别是大股東。

那些特别俗氣的淨利潤啊,現金流啊,都會毫不留情的把陽春白雪的學院派壓的喘不過氣來。

2018年,受到嚴監管、去通道等因素影響,在到期清算規模增大以及新增信託規模大幅下降的情況下,信託資產規模增速出現了40年來的首次負增長。

2019年信託項目到期量增速有所放緩,但是絕對規模仍較高,加之新增信託規模動力不足,這也決定了2019年信託資產規模仍然呈現下降態勢。

前面說了銀行金主是爸爸甚至爺爺,信託規模中超過6成都是通道業務,在整個市場去通道的趨勢下,可能未來幾年都是要大擠水分了。

規模下降,作為資管機構的信託公司的營收必然是要下降的。因為大家都是看天吃飯嘛。

2019年,信託公司經營業績依然可能仍面臨負增長態勢。

從收入方面看,通道業務繼續收縮,主動管理業務方面,房地產行業下行,現金流不容樂觀,行業集中度進一步提升,大家隻能圍繞那幾個大的交易夥伴做。可是有很多企業又因為債務問題自顧不暇,拿地有限,項目也隻能是挫里拔大個,很難再繼續擴張。

而政信項目一直是擊鼓傳花的遊戲,唯一區别可能隻是誰接最後一棒和最後一棒還能傳多久。

工商企業信託依然受困於風險和可佈局的較少而作為不大,而其他新興領域收入略過不談。

這里說點題外話,為什麽信託公司會局限在這些領域。

其實道理很簡單,還是一個字:錢。兩個字:利潤率。哦,是三個字了。

信託等式很簡單,融資人融資成本-投資人投資收益=信託報酬。在募資成本和信託報酬基本已定的情況下,融資人能承受的融資成本其實是婦孺皆知的。

而對於融資人來說,借錢要麽賺的比借款利率高,要麽保命。

保命的錢信託公司也不敢借。

那麽項目投資回報率能承受成本的行業又有哪些?

不言自明了吧。

所以本質上信託行業也隻是金融中介而已,需要撮合資金和資產,但自己資金資產又兩頭都不佔,經濟上行能夠起到槓桿作用放大,經濟下行....

也蠻尷尬的。

綜合來看,信託營業收入下降,那麽信託公司2019年利潤方面依然鴨梨很大,大部分公司會呈現負增長態勢,還有很多公司的雷還會繼續爆。所以小王提醒各位想買信託的盆友們要謹慎選擇信託公司哦,國企央企很重要哦。

2019,信託公司還會沉浸在凡俗事物之中,難以獨善其身。

4

不惑己身境遇。

人到了四十歲,人生基本就定格了,脾氣、性格,也基本定格了。之所以活成這個樣子,也是因為世事難料而又理當如此。到這一步,有人很滿足,有人還稀里糊塗。滿足的人因為心中有笃定的信念,往後的日子也會繼續前行。稀里糊塗的人,因為稀里糊塗,到這種地步還不明白為啥會這樣,因此依然是沒有方向。

信託公司的轉型有方向嗎?

也許有吧。

也許沒有吧。

但信託人至少有詩和遠方。

這些年其實信託業一直都在提轉型發展,而且信託製度的靈活性也賦予其創新的土壤。

但實際呢?

應該不是很好吧。

現實完全成功的案例併沒有,很多創新業務都是用來吹噓和向上邀功的而已,很難批量復製、貢獻利潤。

這說明轉型難嗎?

也未必。

每個人都有自己的舒適區域,誰都不想離開。

在傳統業務仍可以掙錢的時候,轉型很難。

一句話,誰會和錢過不去啊。

信託公司其實什麽都可以做。

投行做一點,abs做一點,債券做一點,通道做一點,非標做一點,股權做一點....

看似十八般武藝樣樣會。

可惜無一精通。

這就導緻信託公司其實沒有自己的核心競爭力。

既沒有資產又沒有資金,那怎麽轉型呢?

信託公司實際上是投行化的考核、信貸化的業務思路。考核都是收入指標,業務都是按銀行貸款的風控指標,萬變不離其宗。

這種機製下,如果把業務創新交給業務團隊操作或者給他們下達任務指標,那麽最終信託收入導向的考核必倒逼團隊做最最傳統的最容易掙錢的業務。比如房地產、政信....

那麽成立新的業務部門呢?

怎麽考核?

考核合理嗎?

傳統業務部門能容忍嗎?

公司願意花錢養人還有可能一事無成嗎?

....

如果老板沒想清楚這些,那麽創新轉型永遠成功不了。

俗話說(怎麽又是這個人),自上而下叫改革,自下而上叫革命....

所以,轉型很難自下而上,對於信託公司更要自上而下,而且,需要明確,傳統業務的升級和創新業務的佈局,都需要背後一整套能力體係的建設,是一個全面的轉變和配合。

戰略,風控,後台運營,係統,資源,機製,投入....

這些都非常重要。

還是一句話,轉型成不成,全看家底厚不厚。

沒家底的公司還是老老實實跟著市場幹吧。

很多時候可能隻看到了部分信託公司在孵化新興業務成功的掙錢效應,卻沒有看到它成功前的長期探索和付出。

另外再說說財富管理。

現在是家公司就標榜自己是財富管理公司。

誠然,在股市腰斬再腰斬,p2p暴雷再暴雷,房子限購再限售的大背景下,有錢人那無處安放的資產會越來越多的選擇專業金融機構的固收產品,而居民理財意識才剛剛覺醒,金融脫媒逐步加快,更多存量財富仍集中於個人客戶手中。

但我們也要看到。這個市場完全就是紅海啊。

所有的機構都一擁而上,挖人,挖客戶,恨不得把牆角挖穿。

你找了再多獵頭,給了再多費用,很大可能還是會招來魚龍混雜甚至魚目混珠的銷售團隊。

你可以設定士氣高漲的年度目標和隊伍人數,可是年底要麽是花天價換來的業績,要麽是稀稀拉拉的隊伍。

天上不會掉餡餅。

如果沒有足夠的積累和覺悟,財富管理也隻是少數機構的舞台。

其他人,註定隻能是配角。

俗話說,從質變到量變絕對不是必然。

首先你要有足夠的量。

給三年吧。

然後開始質變。

高質量發展的直銷體係聚焦點在銷售人員達到一定規模後,不再是簡單招人賣產品這麽簡單。

假設每年優勝劣汰,市場一直向上,終於留下來足夠的優秀的團隊,然後就是提升銷售的素質。

說話,和客戶溝通,了解產品,說得清產品這些都是基本的,後續團隊精神建立,企業文化契合,拓客能力,客戶管理能力哪一個都不是善茬。

總之一句話:要給夠錢,而且要把錢給對的人,持續的給。

估計老板們又頭疼了....

都是花錢的,我再想想吧....

等老板想清楚了財富的定位,到底是為了賣產品還是為了服務客戶以後,也許信託公司也就能找到自己的方向了。

2019不論好與不好,終會過去。

而我們懷念的,永遠是曾經的自己。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

港區全國人大代表,第八屆立法會議員,註冊社工

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享