7月13日,PCB鑽針龍頭鼎泰高科(01377.HK)(301377.SZ)披露2026年上半年正面業績預告,盈利大幅飆漲,股價應聲大漲,截至發稿,A股鼎泰高科大漲13.4%,港股鼎泰高科漲9.39%。

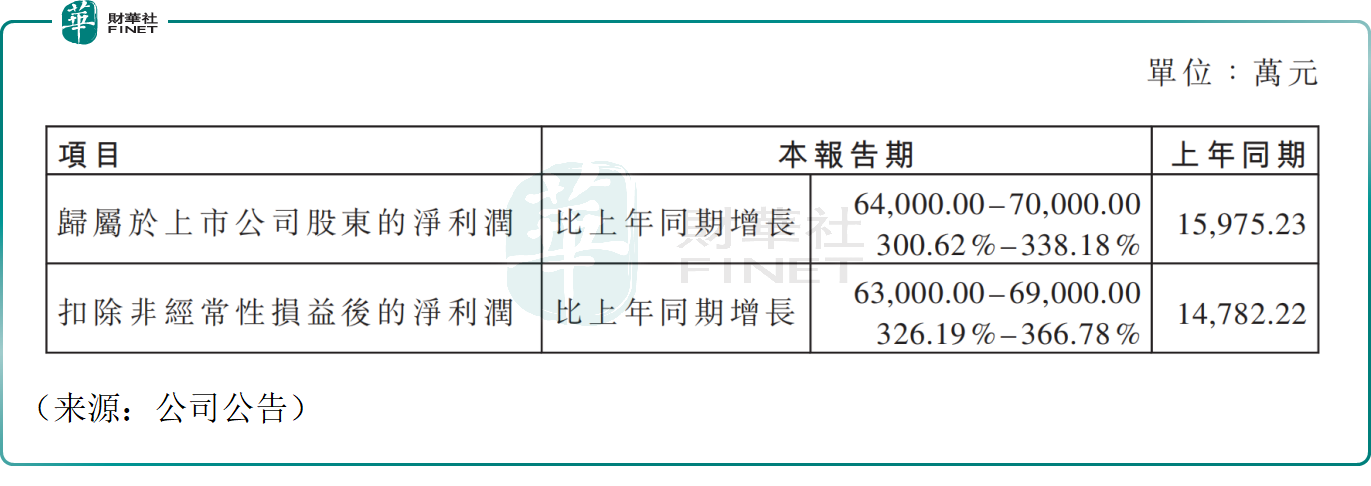

公告數據顯示,公司上半年歸母淨利潤預計6.4億-7億元(人民幣),同比大增300.62%至338.18%;扣非淨利潤6.3億-6.9億元,同比增幅326.19%-366.78%,業績實現三倍級爆發。

作為全球最大的PCB鑽針供應商,鼎泰高科是電子製造上游的隱形冠軍。其產品深度覆蓋AI服務器、具身機器人、半導體、高端裝備製造、智能汽車等高景氣賽道,同時全面覆蓋消費電子、通信設備、工業控制等傳統優勢產業,終端市場布局多元且極具成長性。公司客戶資源覆蓋廣泛,客戶覆蓋全球70餘家PCB百強企業,全球前十PCB廠商中合作9家,深度綁定頭部算力與汽車電子產業鏈。

本次業績高增背後的邏輯清晰:AI服務器帶動高端PCB需求持續旺盛,下游客戶精密刀具、研磨拋光材料採購量走高;公司持續推進技術迭代,高附加值高端鑽針滲透率提升,產品結構高端化;疊加各地新產能爬坡完成,規模效應持續釋放,盈利彈性進一步放大。

此前亦有券商機構指出,AI是公司成長的核心驅動力。AI服務器PCB鑽孔量高於傳統設備,高硬度基材提昇鑽針消耗,行業進入耗材量價齊升周期。鼎泰高科作為全球PCB鑽針龍頭,充分承接算力產業鏈增量,旗下高端產品放量將持續抬升盈利中樞,中長期成長確定性充足。

部分機構則相對謹慎,提示短期風險,有觀點認為,近期資本市場拋售AI產業鏈個股,鼎泰高科此前漲幅較大,短期獲利盤拋壓仍未徹底出清,另外大規模擴產帶來折舊壓力,若後續AI資本開支放緩、下游PCB需求降溫,公司業績增速或存在回落可能。公司股價能否維持強勢上攻,投資者仍需跟蹤。

鼎泰高科作為港股PCB賽道熱門股,能否獲港股100強研究中心評委會青睞,入圍第十三屆港股100強新股、科技股候選榜單,值得市場期待。據了解,第十三屆港股100強評選現已進入籌備階段,各候選榜單申報通道同步開啟。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享