去年9月向港交所遞交的招股書失效後,於6月30日,上海森億智慧信息科技股份有限公司(下稱「森億智能」)在港交所更新了招股書,擬按《上市規則》第18C章特專科技公司路徑赴港上市。

公司主打醫院智能醫療解決方案,敘事上疊加AI、大模型和醫療數字化概念,具備一定市場關注度。但放到港股定價框架下,投資者最終更看重的仍不是題材熱度,而是商業化兌現速度、持續虧損的收窄路徑,以及醫療場景落地後的可複製性。

以醫院場景為核心,定位偏智能醫療基礎設施

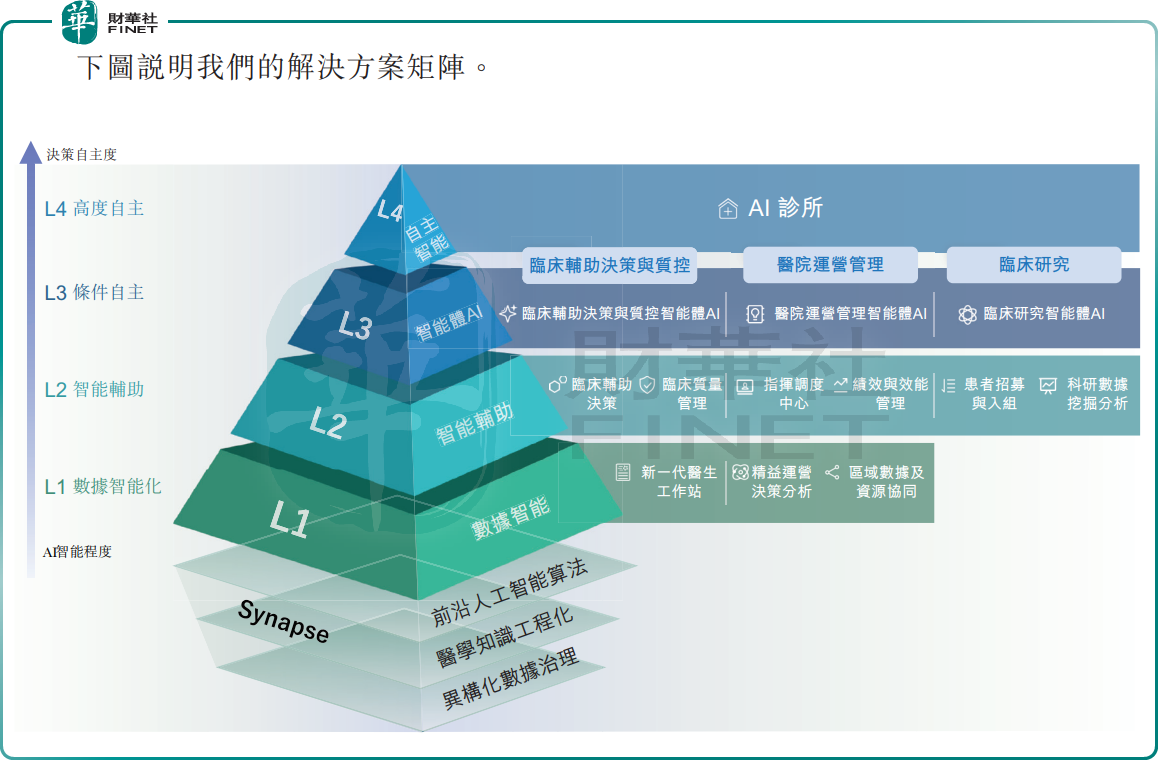

根據招股書,森億智能是一家智能醫療科技公司,主要向醫院及醫療集團提供L1至L3級解決方案,並稱已具備成熟的L4級解決方案能力。其產品體系並非單一軟件工具,而是覆蓋數據基礎設施、算法模型與應用層軟件,核心技術底座為Synapse。

從客戶結構看,公司主要深耕醫院場景。根據招股書,截至2025年12月31日,公司已服務超過800家醫院,其中包括超過400家大型醫院;其解決方案已賦能超過900家終端客戶,包括醫院及醫療集團、醫療公司及衛生監管部門等。若按2025年收入計,灼識諮詢稱其為中國最大的醫院智能醫療解決方案提供商。

這一定位決定了公司在港股市場的可比邏輯,更接近「AI+垂直行業解決方案+醫療數字化平台」,而非純粹的大模型概念股。換言之,市場不會只看技術標籤,更會關注其在醫院端的付費能力、續約能力與交付效率。

值得一提的是,公司自成立以來已完成多輪融資,投資方陣容豪華,包括騰訊(00700.HK)、紅杉中國、紀源資本、IDG資本、新航城基金、中電數據基金等。在2026年2月完成G輪融資後,公司估值約為32.2億元(單位人民幣,下同)。

收入保持增長,但虧損狀態尚未扭轉

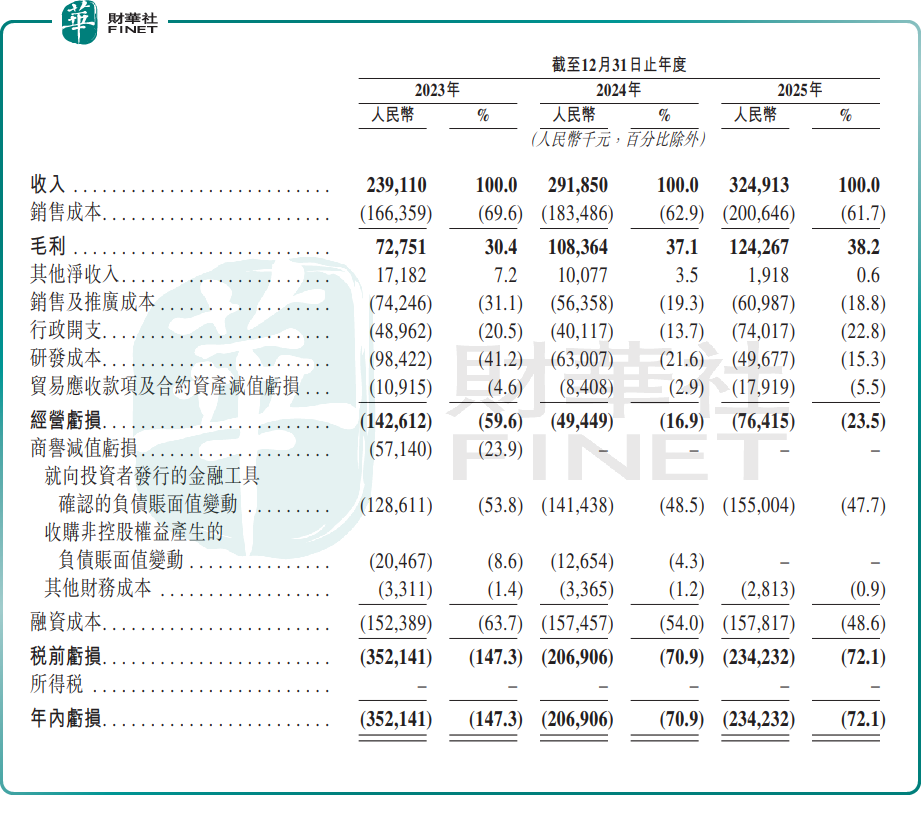

財務層面,森億智能近三年收入持續增長。2023年至2025年,公司收入分別為2.39億元(單位人民幣,下同)、2.92億元和3.25億元。同期毛利分別為7275.1萬元、1.08億元和1.24億元,毛利率分別為30.4%、37.1%和38.2%,呈現出一定改善趨勢。

不過,公司仍處於虧損階段。2023年至2025年,年內虧損分別為3.52億元、2.07億元和2.34億元。若剔除向投資者發行金融工具確認的負債賬面值變動、股份支付及相關一次性開支後,經調整虧損分別為2.18億元、6292.8萬元和2465.0萬元,虧損收窄較為明顯,但尚未實現盈虧平衡。

這組數據說明兩點:

其一,公司商業化並非停留在概念驗證階段,收入與毛利率已有改善;

其二,現階段仍難僅憑收入擴張支撐估值,港股投資者仍會追問其何時能夠穩定轉正。

研發投入下降,醫院客戶占比較高

森億智能近年研發投入較高,但占收入比重已明顯下降。2023年至2025年,公司研發成本分別為9842.2萬元、6300.7萬元和4967.7萬元,分別占同期總收入的41.2%、21.6%和15.3%。

這通常意味著公司正從前期高投入階段,逐步轉向商業化與經營效率驗證階段。對港股市場而言,這未必是壞事。18C框架下的科技公司若始終停留在「高研發、高虧損、低兌現」狀態,估值往往較難維持;相反,若研發費用率下行同時收入仍能增長,市場會更容易接受其從技術敘事走向經營敘事。

但這裡也存在另一層約束:研發強度下降能否不影響產品競爭力,尤其是在AI醫療仍快速迭代的背景下,後續仍需觀察。

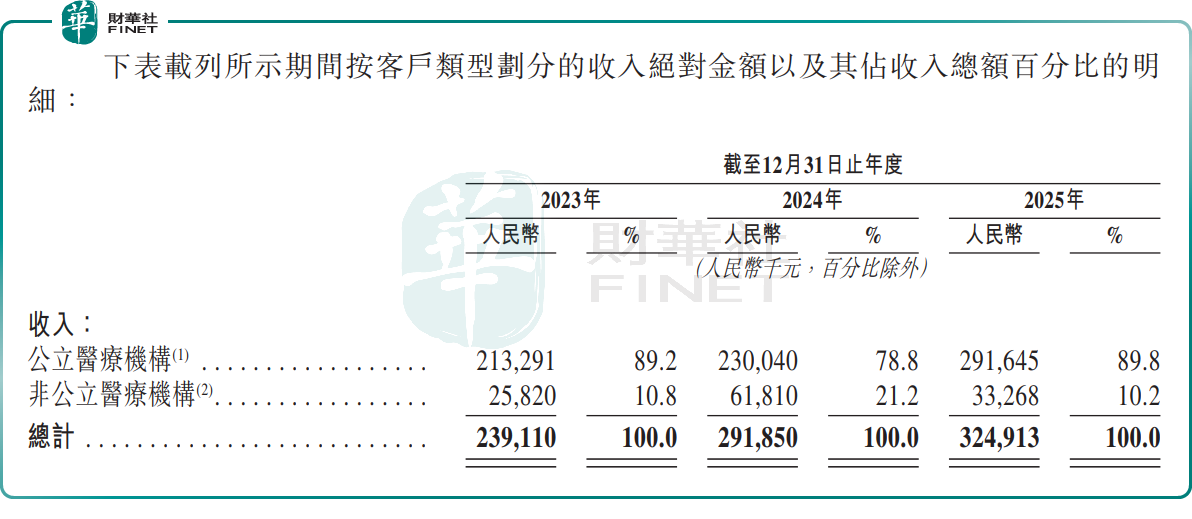

從收入結構看,公司收入主要來自公立醫療機構。2023年至2025年,來自公立醫療機構的收入分別為2.13億元、2.30億元和2.92億元,占總收入比重分別為89.2%、78.8%和89.8%;非公立醫療機構收入占比較低,且波動較大。

這類結構的好處在於,公立醫院場景具備一定壁壘,客戶黏性和行業進入門檻相對更高,也有利於形成案例效應。問題在於,醫院客戶特別是公立體系客戶,普遍存在預算審批周期長、項目回款節奏偏慢、合同簽署節奏不均衡等特點,這會直接影響收入確認和現金流錶現。

招股書亦提到,公司在往績記錄期間錄得經營活動所得負現金流量淨額。對於港股投資者而言,這比單純看收入增速更關鍵,因為AI醫療公司若不能把項目落地能力轉化為現金回籠能力,估值折價往往難以避免。

18C身份帶來關注度,也意味著更高定價門檻

森億智能此次明確以18C特專科技公司身份申請上市,18C的意義在於,為尚未達到傳統盈利門檻、但具備技術屬性與增長潛力的公司打開融資通道;但從市場實踐看,這類公司上市後能否獲得持續資金認可,核心仍取決於兩點:第一,技術是否真能形成規模化收入;第二,虧損是否具備清晰收窄路徑。

森億智能具備一定稀缺性:一是醫療AI賽道本身在港股並不算擁擠;二是公司並非單一模型公司,而是深度綁定醫院真實場景。相比單純講「AI能力」,這類貼近臨床和醫院運營的落地模式更容易獲得基本面投資者關注。

但反過來看,港股對18C標的的容忍度並不無限。若後續市場風險偏好回落,或AI板塊整體估值回調,森億智能這類仍未盈利的公司,定價大概率仍會受到壓制。

整體看,森億智能的核心看點在於醫院場景積累、智能醫療解決方案能力及AI敘事下的稀缺性;核心約束則在於持續虧損、負經營現金流以及醫療項目製業務天然存在的兌現周期問題。

對港股市場而言,這類公司能否獲得認可,關鍵不在「是不是AI醫療」,而在「AI醫療是否已經走到可持續變現階段」。如果後續公司能繼續提升毛利率、收窄調整後虧損,並改善現金流錶現,其估值修復空間才更有現實基礎;反之,若商業化進度低於預期,市場給出的定價會更偏謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享