在消費級3D打印龍頭創想三維(03388.HK)登陸港交所之後,工業級3D打印龍頭企業上海聯泰科技股份有限公司(簡稱「聯泰科技」)正向港股發起衝刺。

6月26日,聯泰科技向港交所主板遞交上市申請,海通國際資本有限公司為獨家保薦人。

作為一家工業級3D打印綜合解決方案提供商,聯泰科技在設備出貨量和綜合解決方案收入維度均具一定行業地位,但從招股書披露看,公司雖然收入整體保持增長,盈利能力與流動性壓力仍未完全消除,這也是其後續港股定價能否獲得更高認可的關鍵變量。

港股IPO市場近期遞表節奏仍然偏快,聯泰科技是最新一批赴港申請企業之一。根據港交所披露,公司此次為主板首次遞表,申請版本於6月26日掛網。按招股書口徑,公司定位為中國領先的工業級3D打印綜合解決方案提供商,以AI與數字化技術賦能3D打印,業務覆蓋工業級3D打印全產業鏈,提供自研工業級3D打印設備、高性能打印材料,以及基於雲工廠模式的數字化、智能化打印服務。

從行業位置看,聯泰科技的賣點並不弱。

招股書援引弗若斯特沙利文資料稱,公司於2025年在中國工業級3D打印設備中國公司中排名第一,按出貨量計市場份額約為9.3%;同期在中國工業級3D打印綜合解決方案全球公司中排名第四,按收入計。

公司同時強調,其是中國少數覆蓋主流工業級3D打印技術路線、並兼具設備、耗材與打印服務一體化能力的企業之一。截至2025年末,其自研Unionfab平台累計連接設備約1800台,服務全球40多個國家、超3.5萬名客戶,完成3D模型打印訂單110萬例。

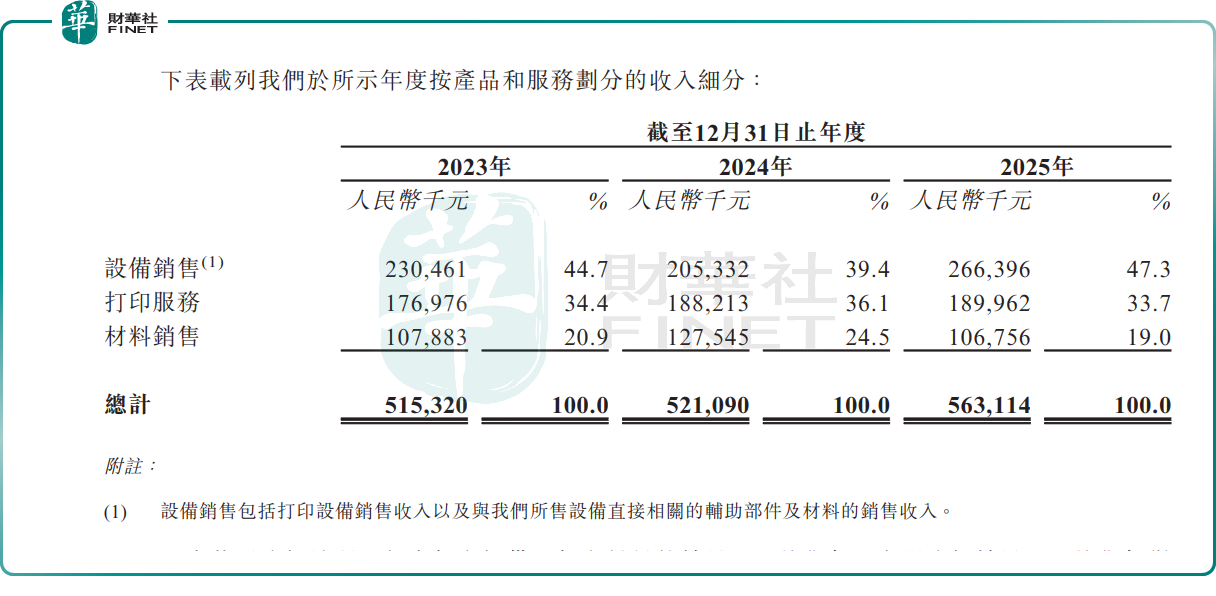

業務結構上,聯泰科技並非單一賣設備,而是同時布局設備、材料和服務三塊。招股書顯示,2023年至2025年,公司大部分收入來自設備銷售,分別為2.305億元、2.053億元和2.664億元人民幣,占總收入比重分別為44.7%、39.4%和47.3%;材料銷售收入占比則分別為20.9%、24.5%和19.0%;打印服務收入占比分別為34.4%、36.1%和33.7%。這意味著,公司已經初步形成「設備鋪裝機量-材料與服務做復購」的閉環,但設備銷售仍是收入波動的核心來源。

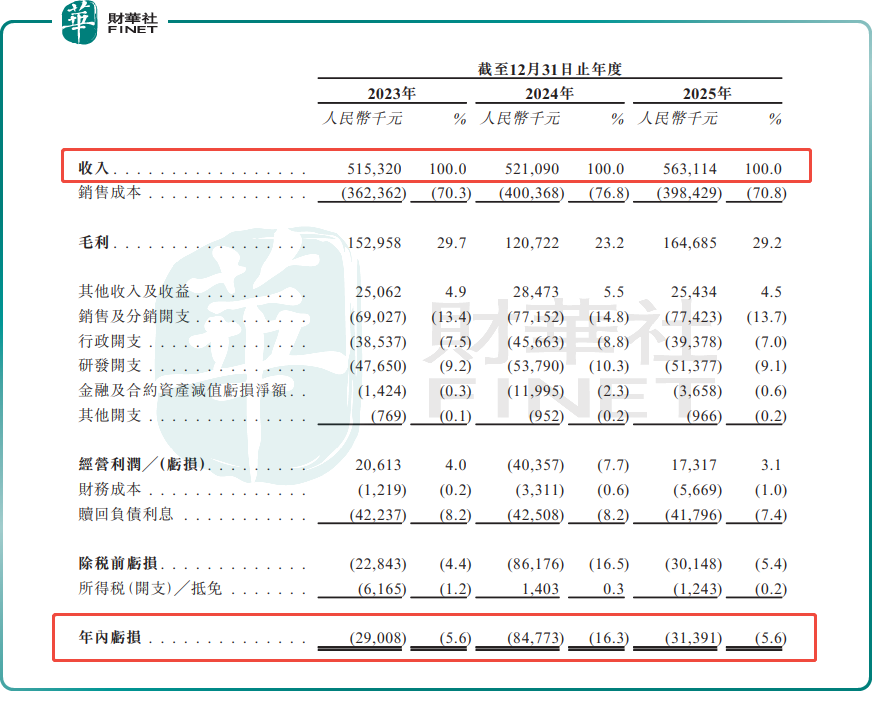

財務表現方面,聯泰科技收入整體穩步增長,但利潤端並不穩定。2023年、2024年及2025年,公司收入分別為5.153億元、5.211億元及5.631億元人民幣;同期毛利率分別為29.7%、23.2%及29.2%。可以看到,2024年毛利率曾明顯下探,2025年雖有所修復,但盈利質量仍需繼續觀察。公司在風險因素中披露,2023年至2025年分別錄得淨虧損2900萬元、8480萬元及3140萬元人民幣;若按非國際財務報告準則調整,經調整淨利潤/虧損分別為1460萬元、虧損4210萬元及盈利1060萬元人民幣。換言之,公司並非持續穩定盈利狀態,而是處於「收入增長、利潤波動、修復但未完全站穩」的階段。

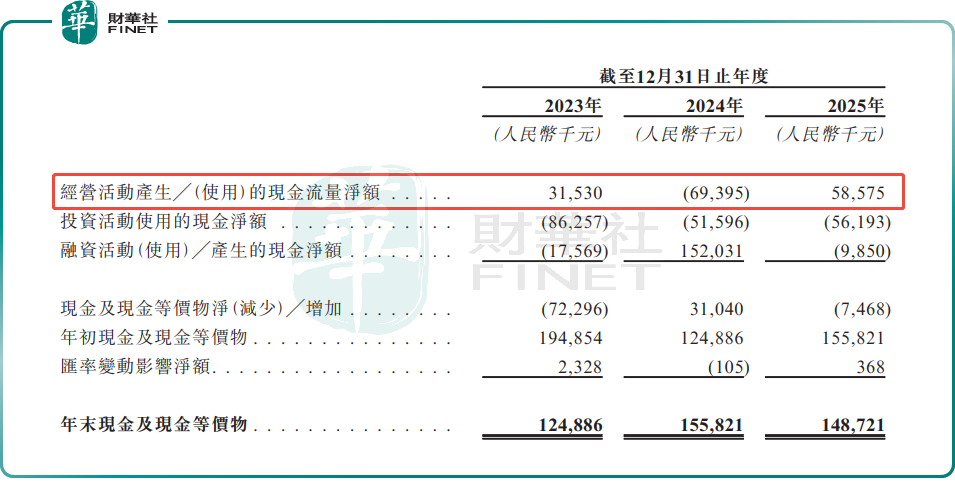

現金流與流動性同樣是港股投資者繞不開的問題。

招股書顯示,公司2023年和2025年經營活動現金流淨額分別為3153萬元和5858萬元人民幣,但2024年經營活動現金流淨流出6939萬元。

與此同時,截至2023年、2024年及2025年末,公司流動負債淨額分別為2.760億元、3.344億元和2.254億元人民幣;截至2024年及2025年末,公司負債淨額分別為2700萬元和5820萬元人民幣。公司解釋,相關壓力與贖回負債等因素有關,但對港股一級市場而言,持續虧損疊加流動負債淨額,意味著市場在看故事之外,也會更重視其資金周轉、盈利兌現和後續融資能力。

客戶與供應商集中度目前不算極端,但有邊際上升跡象。2023年至2025年,公司五大客戶收入占比分別為11.2%、17.5%和22.9%,其中最大客戶占比分別為3.1%、9.1%和12.8%;同期五大供應商採購額占比分別約為18.1%、21.2%和16.1%。這反映出公司客戶結構並未高度單一,但頭部客戶貢獻度提升,也意味著若下遊採購節奏波動,業績彈性可能被放大。

募資用途方面,一是用於投資工業級3D打印關鍵技術的研發,包括支持材料創新、設備及工藝升級、數字化應用並擴大研發團隊;二是擴建打印服務中心及優化生產基地;三是拓展銷售與服務網絡、提升品牌影響力;最後,用於潛在戰略投資及收購及企業一般用途。整體來看,公司此次赴港融資,核心仍是圍繞技術迭代、產能擴張和全球化布局展開。

從港股視角看,聯泰科技具備先進製造、AI賦能、國產替代和工業軟件協同等多重標籤,理論上不缺題材關注度;但真正決定其估值中樞的,仍將是三個問題:其一,設備、材料、服務三塊業務能否形成更穩定的盈利閉環;其二,毛利率修復能否在未來持續,而非階段性反彈;其三,流動負債淨額和盈利波動是否會壓製一級市場資金的風險偏好。對港股投資者而言,聯泰科技並非單純的「高增長制造標的」,更像是一家仍在驗證商業化質量和盈利韌性的工業級3D打印平台企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享