6月25日,神基製藥有限公司(以下簡稱「神基製藥」)向港交所主板遞交上市申請。與不少仍停留在研發兌現預期階段的醫藥IPO不同,神基製藥已擁有較完整的商業化底盤:既有成熟產品銷售,也有圍繞神經科、疼痛管理及過敏治療搭建的專科平台框架。

而若從賬面來看,這家公司也並非沒有利潤、沒有現金流;但若進一步拆開業務整合、報表口徑與客戶結構,這家公司的港股發行邏輯也並不輕鬆。

對市場而言,神基製藥當前真正要回答的問題,不是「能不能講故事」,而是「現有利潤究竟能否支撐起更高估值」。

有商業化底盤,不等於能拿高溢價

從招股書披露看,神基製藥將自身定位為一個以臨床價值為導向的專科醫藥平台,聚焦中國神經科、疼痛管理和過敏治療領域。公司並非典型前沿創新藥敘事,也不是單一仿製藥銷售模式,而是試圖通過「成熟產品+新引進資產+後續管線推進」的方式,構建更完整的專科平台。

從業務結構看,公司平台能力主要建立在三塊基礎上。第一,是成熟產品的銷售與渠道覆蓋。第二,是研發与BD能力,即通過引進許可與收購中後期候選藥物,擴展可商業化品種。第三,是製造及本地化生產能力。招股書顯示,公司珠海生產基地總建築面積約1.3萬平方米,擁有片劑和口服溶液本地生產能力,並配有其他已商業化產品包裝與處理設施。

在商業化端,神基製藥也已有一定規模。公司銷售及營銷團隊擁有384名員工,覆蓋超過1.8萬家醫院及1.1萬名醫療專業人員,並通過分銷模式延伸至約10萬家藥店,同時已與主流電商平台建立合作關係。對港股一級市場而言,這類平台的吸引力在於,它不像純研髮型Biotech那樣高度依賴單一臨床節點,而是已經具備一定經營現金流和真實銷售基礎。

但港股市場對這類公司並不會天然高看。因為一旦企業不再是「純研發故事」,市場衡量它的方式就會切換:不再主要看想象空間,而是看利潤穩定性、整合效率和現金回報能力。換言之,神基製藥擁有商業化底盤是加分項,但這並不自動轉化為高估值,更不意味著可以輕鬆拿到溢價。

資產很賺錢,集團口徑卻沒那麼簡單

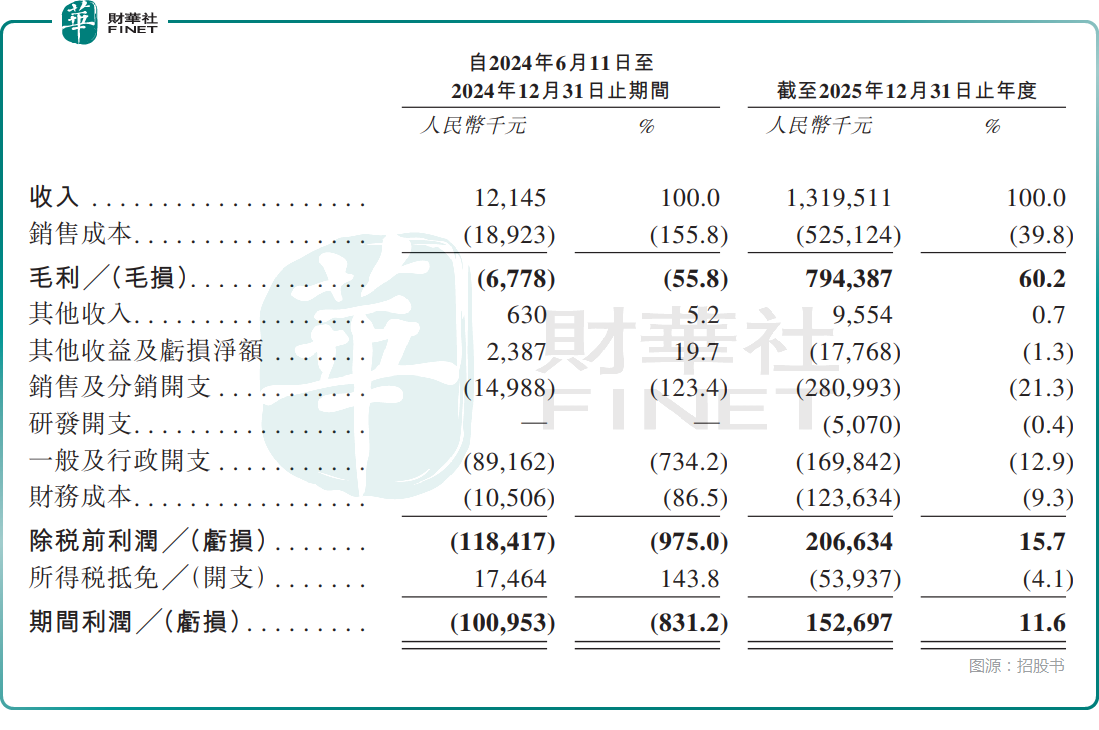

神基製藥最容易引發誤判的地方,在於它的報表口徑並不簡單。招股書明確提到,公司於2024年6月成立,並在2024年11月通過全資附屬公司完成對UCB在中國成熟神經及過敏業務的收購,因此文件同時呈現了神基珠海歷史財務資料與集團財務資料。這意味著,如果不區分口徑,容易把「被收購經營資產的表現」與「上市主體整合後的表現」混為一談。

先看神基珠海這一經營主體。2023年至2025年,神基珠海收入分別約為9.36億元、9.35億元和11.52億元人民幣;同期年內利潤分別約為6036萬元、3096萬元和1.54億元人民幣。毛利方面,神基珠海三年分別錄得約4.24億元、4.25億元和5.51億元人民幣,毛利率分別為45.3%、45.5%和47.9%。從這個口徑看,神基珠海本身具備較強的盈利能力,且2025年利潤與毛利彈性均有改善。

但如果切換到集團口徑,情況就複雜得多。招股書顯示,集團自2024年6月11日至2024年12月31日止期間錄得虧損約1.01億元人民幣,而截至2025年12月31日止年度錄得利潤約1.53億元人民幣。2025年集團收入約13.20億元人民幣,較2024年期間的1214.5萬元大幅增長,但這裡不能簡單作同比比較,因為2024年期間並非完整經營年度,且包含收購交易影響。

更關鍵的是,集團利潤中存在明顯整合與會計口徑因素。2024年期間集團虧損中包含收購相關費用,2025年則在並表完成後體現出更完整的經營收益。因此,若只看「2025年已經盈利」這一句,容易得出過於樂觀的判斷;但若完全忽略2025年利潤改善,也同樣失真。更合理的理解是:神基製藥手裏的經營資產本身能賺錢,但上市主體層面的盈利穩定性,仍需繼續觀察整合後的可持續兌現情況。

這也是神基製藥此次遞表最核心的矛盾之一:經營資產會賺錢,不等於集團口徑就足夠有說服力。對港股投資者而言,利潤有沒有並非唯一問題,利潤是否穩定、是否可複製、是否經得起整合後檢驗,才更決定市場願不願意給高價。

現金流在改善,集中度仍會拖後腿

與利潤表相比,神基製藥的現金流表現相對更有支撐力。招股書顯示,神基珠海2023年至2025年經營活動所得現金淨額分別約為9729萬元、9818萬元和2.53億元人民幣;集團口徑下,2025年經營活動所得現金淨額約為3.40億元人民幣。單從經營現金流看,公司手中成熟商業化資產具備一定「造血」能力,這一點明顯優於很多尚未形成銷售閉環的醫藥新股。

與此同時,產品結構也較清晰。集團2025年藥品銷售收入約13.19億元人民幣,幾乎構成全部收入來源。其中,開浦蘭貢獻約9.49億元,占集團收入約71.9%;維派特貢獻約2.18億元,占比約16.5%;仙特明貢獻約1.31億元,占比約9.9%。這意味著,神基製藥已經具備以成熟品種支撐平台運營的現實基礎,而非完全依賴未來研發管線定價。

但這套模式並非沒有代價。首先是客戶集中度偏高。2023年至2025年,公司向五大客戶銷售額分別約為7.52億元、7.52億元和11.44億元人民幣,占總收入的80.3%、79.9%和86.6%;最大客戶占比分別為26.2%、33.3%和32.8%。這意味著,公司收入對主要分銷客戶依賴度較高,若採購節奏、庫存策略或合作關系出現變化,都會對收入確認形成擾動。

其次是供應商集中度在前兩年也相當突出。2023年至2025年,公司向五大供應商採購總額分別約為6.04億元、6.81億元和2.10億元人民幣,占總採購額的92.2%、84.6%和41.7%;最大供應商占比分別為80.8%、76.6%和24.3%。雖然2025年集中度明顯下降,但前兩年對頭部供應商依賴較強,說明公司在上游產品與原料獲取上並非沒有約束。此外,招股書還提到部分主要供應商同時也是客戶,這類重疊關係會讓市場對交易獨立性和議價能力保持額外關注。

因此,神基製藥當前並不是「現金流一改善,估值問題就解決了」。恰恰相反,現金流改善只能說明底盤在變強,但客戶與供應商集中度偏高,仍會壓製市場對其經營韌性的判斷。這類結構性問題如果不能逐步緩解,港股資金對其定價仍會保留折扣。

港股買不買賬,要看整合後勁

從發行邏輯上看,神基製藥與傳統18A醫藥股、純仿製藥銷售公司、單一代理平台都不完全一樣。它更接近一種通過收購成熟資產、疊加引進許可和後續管線開發來構建專科平台的模式。這一路徑的優勢在於,可以較快做出收入、利潤和現金流底盤,降低純研髮型公司的不確定性;但相應的挑戰在於,平台擴張對整合效率高度敏感,一旦協同釋放不及預期,市場就會迅速下修估值預期。

從港股定價框架看,神基製藥更可能被放進「商業化醫藥平台」而非「高彈性創新藥」口徑中審視。也就是說,市場會更看重其收入質量、利潤持續性、產品生命周期、渠道穩定性與整合效率,而不是單純給一個研發想象溢價。尤其是在港股一級市場整體仍偏理性、投資者更關注盈利兌現與現金回報的背景下,公司想要獲得更理想的發行結果,關鍵並不是證明自己管線夠多,而是證明整合後的利潤錶和現金流錶足夠穩。

結尾

整體來看,神基製藥並不是一家具備「空故事」的醫藥IPO。它已經擁有較成熟的商業化資產、較強的毛利水平、正在改善的經營現金流,以及較完整的專科平台框架。從這一點看,它顯然比早期純研髮型項目更具現實基礎。

但問題同樣明確:當前最能打動市場的,不應只是「公司已經有利潤」,而應是「利潤能否持續、整合能否穩定、集中度風險能否逐步緩解」。這也是神基製藥能否在港股市場獲得更好估值的真正分水嶺。對投資者而言,後續最值得跟蹤的仍是三點:一是集團口徑利潤能否延續,而非停留在併購整合後的階段性高點;二是經營現金流能否繼續增強並轉化為更穩健的財務結構;三是頭部產品和大客戶依賴是否會隨著平台擴張逐步下降。只有這些問題逐步被驗證,神基製藥的「有利潤」才可能真正升級為「有溢價」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享