6月29日,礦區無人駕駛解決方案提供商--易控智駕(07687.HK)正式開啟H股公開招股,招股期截至7月3日,預計股份將於7月8日正式掛牌上市。

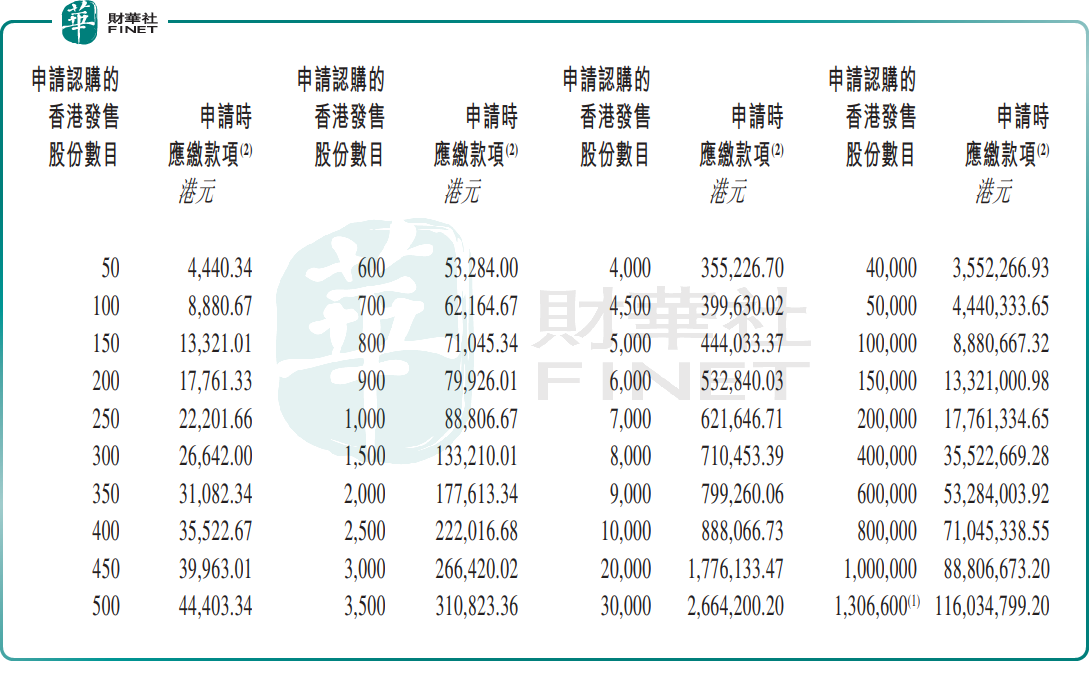

易控智駕此次擬全球發售2613.2萬股H股,其中香港公開發售2613.2萬股,國際發售2351.88萬股,另設超額配股權。發售價格區間為每股81.16港元至87.92港元,每手50股,按最高發售價計算,一手入場費約4440.34港元。

按中間發行價84.54港元測算,全球募資淨額約20.72億港元,募資將7大方向分配:35%用於加強軟件研發;15%用於加強硬件研發;4%用於支持信息技術開發;23%用於海外業務擴張及客戶獲取計劃;8%用於支持人才發展及組織成長;5%用於戰略聯盟、投資及選擇性收購;10%用作營運資金及其他一般企業用途。

公司此次引入豪華的基石投資者陣容,包括紫金礦業(02899.HK)、徐工集團、富達國際、摩根大通、霸菱、Indus、Jain Global、Regal、廣發基金、鼎暉投資、SevenGrand在內的11家機構投資者用真金白銀投下「信任票」,橫跨全球產業龍頭、頂級國際長線資本與多策略基金、頂級中資資本等多類型主體。若按最高發售價計算,基石投資者合計認購金額約11.44億港元,對應約1301.17萬股,約占發售股份總數(假設超額配股權未獲行使)的49.79%。

易控智駕成立於2018年,是一家全球領先的礦區無人駕駛公司,具有覆蓋礦山運輸全場景的智能化解決方案,剛好踩中自動駕駛商業化落地與礦山智能化改造兩條熱門主線。

按弗若斯特沙利文資料,若以2025年收入計,易控智駕在中國商用車智能駕駛市場排名第一;按截至2025年末活躍無人駕駛礦卡數量計,公司也是中國最大的礦區無人駕駛解決方案提供商,市場份額約37.6%。截至2025年末,公司已部署2580輛活躍無人駕駛礦卡,並已進入多個大型露天煤礦項目。

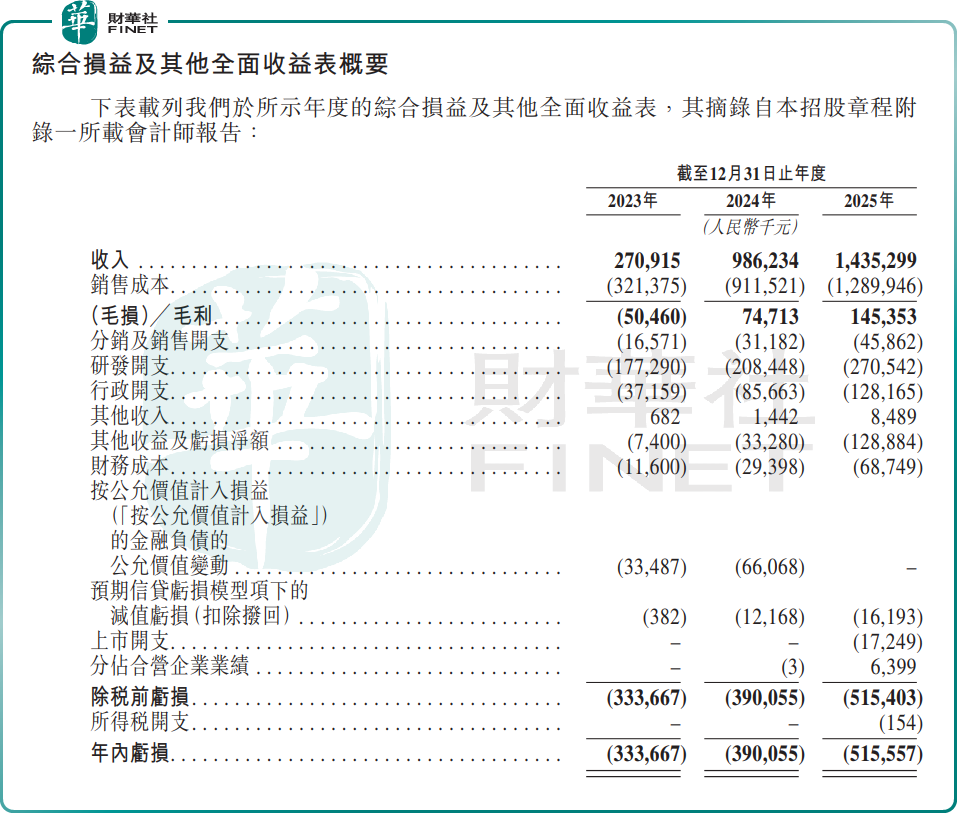

財務方面,易控智駕近三年收入增長較快。2023年、2024年及2025年,公司收入分別為2.71億元(單位人民幣,下同)、9.86億元和14.35億元。

不過,收入擴張並未同步轉化為盈利。2023年至2025年,公司年內虧損分別為3.34億元、3.90億元、5.16億元,虧損額仍在擴大。

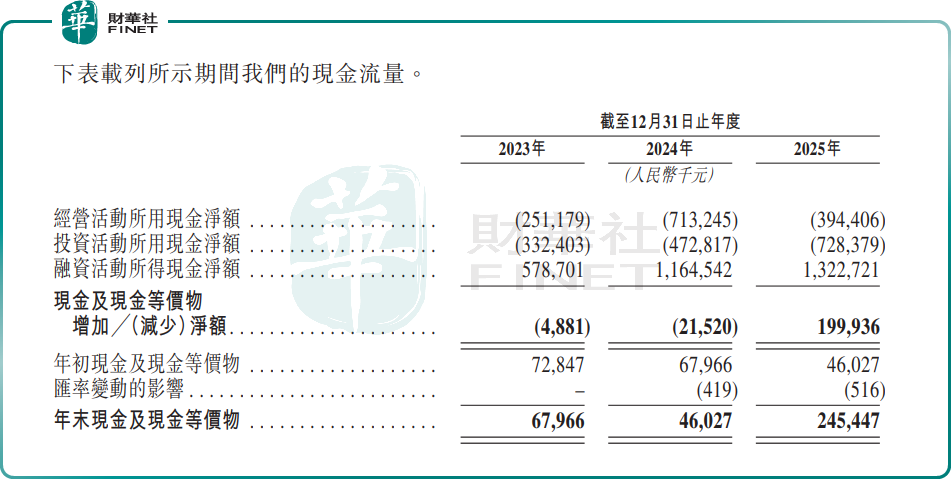

除虧損之外,易控智駕的另一壓力點在於現金流。2023年至2025年,公司經營活動所用現金淨額分別為2.51億元、7.13億元和3.94億元,連續三年為淨流出。

與此同時,客戶集中度偏高也值得關注。2023年至2025年,公司前五大客戶收入占比分別為94.4%、83.7%和66.3%;同期最大客戶收入占比分別為41.7%、54.5%和35.7%。雖然這一比例已有所下降,但整體仍處高位,意味著個別大客戶項目推進節奏、採購周期和合作穩定性,仍會對公司業績波動產生較大影響。

整體來看,易控智駕是一家具備較強行業辨識度的新股:賽道足夠新,落地場景相對清晰,收入增長也已形成規模基礎。但從投資框架看,公司當前更像是一家仍處於商業化放量期的成長型企業,而非已經進入利潤釋放階段的成熟公司。

這意味著,上市初期市場或許願意為其行業地位和成長想象力支付一定溢價,但能否進一步打開估值空間,仍要看後續訂單擴張、模式優化與盈利改善能否同步推進。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享